L’infrastructure financière moderne repose sur des interactions complexes entre des systèmes disparates. D’une simple requête de solde à un virement d’un montant de plusieurs millions de dollars, chaque action déclenche une chaîne d’événements. Pour visualiser efficacement ces interactions, les architectes et les développeurs s’appuient sur des diagrammes du langage unifié de modélisation (UML). Plus précisément, les diagrammes de communication offrent une perspective unique sur les interactions entre objets, essentielle pour comprendre les environnements bancaires à haut risque. Ce guide explore comment cartographier ces flux à l’aide de scénarios du monde réel, en assurant une clarté sans dépendre d’outils spécifiques.

Comprendre le diagramme de communication en finance 🧩

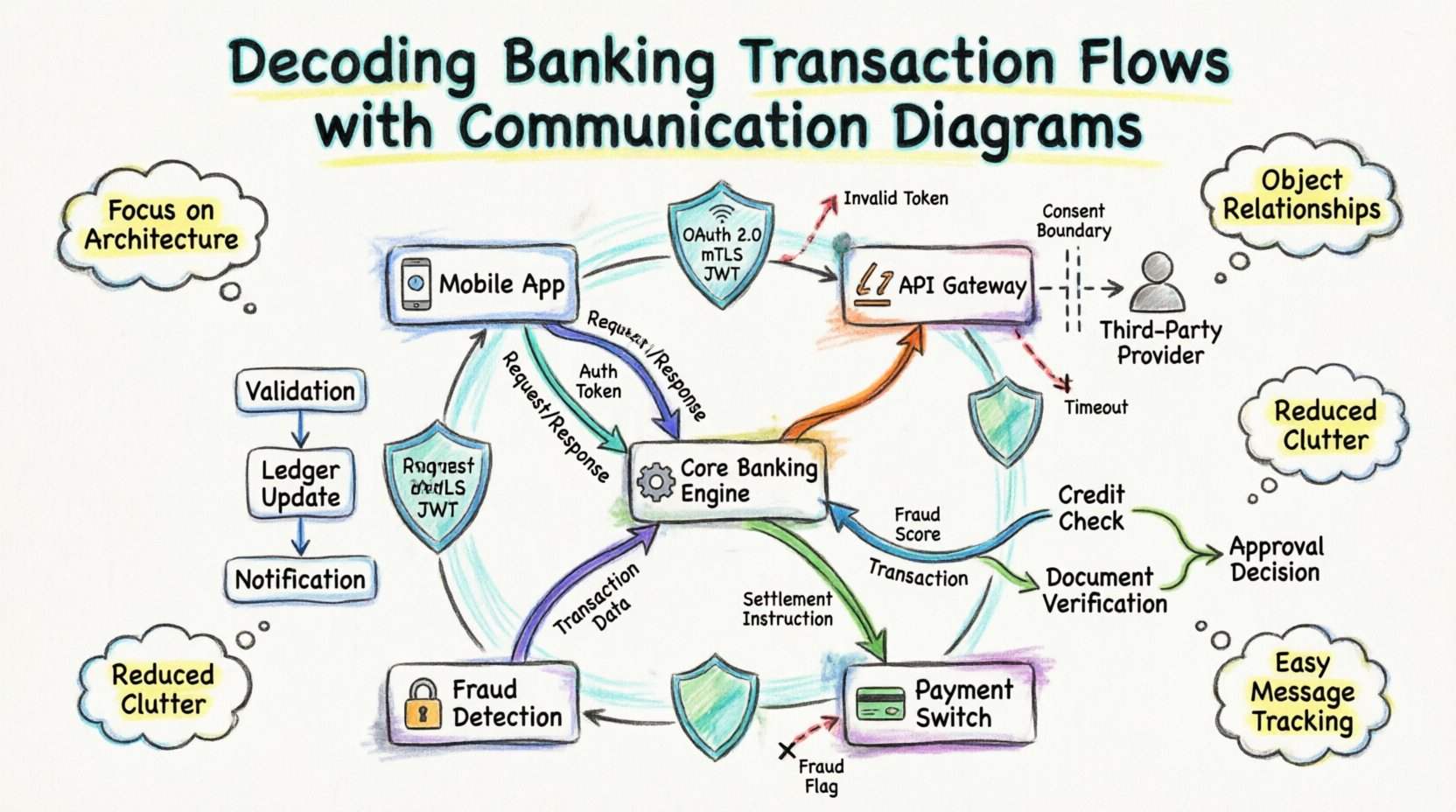

Un diagramme de communication, anciennement appelé diagramme de collaboration, se concentre sur l’organisation structurelle des objets et leurs connexions. Contrairement aux diagrammes de séquence, qui mettent l’accent sur l’ordre temporel, les diagrammes de communication mettent en évidence les relations entre les objets. Dans le secteur bancaire, où plusieurs services doivent s’organiser instantanément, savoirqui parle à quiest souvent plus critique que de connaître le milliseconde exacte de livraison.

Lorsque vous modélisez une transaction bancaire, vous cartographiez essentiellement le cycle de vie d’une requête au fur et à mesure qu’elle traverse les frontières du système. Cela inclut :

- Applications clientes (mobile, web, guichet automatique) 📱

- Passerelles API et équilibreurs de charge ⚖️

- Moteurs bancaires centraux ⚙️

- Commutateurs de paiement et maisons de compensation 🏦

- Services tiers externes (agences de crédit, vérificateurs de fraude) 🔒

Chacun de ces composants agit comme un nœud dans le diagramme. Les lignes qui les relient représentent les canaux de communication, tandis que les étiquettes sur les lignes décrivent les messages échangés. Cette vue structurelle permet d’identifier les goulets d’étranglement, les points de défaillance uniques et les vulnérabilités liées à la sécurité avant même l’écriture du code.

Pourquoi les diagrammes de communication ? 🤔

Le choix de l’outil de visualisation approprié influence la manière dont une équipe comprend le système. Pour les flux de transactions bancaires, les diagrammes de communication offrent des avantages spécifiques :

- Focus sur l’architecture :Ils révèlent la topologie du système. Vous pouvez voir si une requête doit passer par cinq services ou si elle peut être acheminée directement.

- Relations entre objets :Les systèmes bancaires sont orientés objet. Ce type de diagramme cartographie les objets (par exemple,

Compte,Transaction,Client) directement à leurs interactions. - Réduction du désordre :Dans les flux de travail complexes avec de nombreux participants, les diagrammes de séquence peuvent devenir très longs verticalement et difficiles à lire. Les diagrammes de communication condensent ces informations dans une vue en réseau.

- Identification des messages :Il est facile d’identifier tous les messages envoyés à un service spécifique en examinant les lignes connectées à ce nœud.

Anatomie d’un diagramme de système financier 🛠️

Pour construire une représentation précise, il faut comprendre les éléments standards utilisés dans ces diagrammes. Bien que les notations spécifiques puissent varier, les concepts fondamentaux restent constants.

1. Nœuds d’objets

Ce sont les rectangles représentant les composants du système. Dans un contexte bancaire, il s’agit rarement de serveurs physiques, mais plutôt de services logiques. Exemples :

- Service de profil client :Gère l’authentification et les données personnelles.

- Service de registre de compte :Gère les soldes et l’historique des transactions.

- Moteur de détection de fraude :Analyse les motifs à la recherche d’anomalies.

- Service de notification :Envoie des alertes par SMS ou par courriel.

2. Liens

Ce sont les lignes reliant les nœuds d’objets. Elles représentent les chemins réseau physiques ou logiques. Dans un environnement bancaire sécurisé, ces liens sont souvent des canaux chiffrés. Le diagramme doit indiquer si la communication est synchrone (bloquante) ou asynchrone (non bloquante).

3. Étiquettes de message

Les flèches sur les liens portent les noms des messages et les paramètres. Une étiquette pourrait lirevaliderUtilisateur(identifiants) ou débiterCompte(montant, devise). Inclure la valeur de retour dans l’étiquette aide à clarifier le flux de données.

4. Chemins de navigation

Les diagrammes de communication permettent de préciser l’ordre d’envoi des messages à l’aide de numéros. Par exemple, le message 1.0 pourrait être la requête initiale, et le 2.0 la réponse provenant d’un service secondaire. Ce numérotage est facultatif mais utile pour suivre la logique.

Comparaison des types de diagrammes pour la banque 📊

Il est important de comprendre quand utiliser un diagramme de communication plutôt que d’autres types UML. Le tableau ci-dessous décrit les différences.

| Fonctionnalité | Diagramme de communication | Diagramme de séquence | Diagramme d’activité |

|---|---|---|---|

| Objectif principal | Relations entre objets et topologie | Ordre temporel des messages | Flux de travail et flux logique |

| Meilleur pour | Comprendre l’architecture du système | Débogage des problèmes de temporisation | Logique du processus métier |

| Complexité | Peut gérer facilement de nombreux participants | Peut devenir très long avec de nombreux objets | Bon pour la logique conditionnelle |

| Cas d’utilisation bancaire | Cartographie des services au niveau élevé | Débogage des points de terminaison API | Flux de travail d’approbation de prêt |

Étude de cas 1 : Transfert de fonds peer-to-peer 💸

Examinons un scénario courant : un client initiant un transfert de fonds entre deux comptes. Ce processus implique une validation, des mises à jour du registre et des notifications.

Étape 1 : Initiation et validation

L’application mobile (client) envoie une demande au passerelle de transaction. La passerelle la transfère au Service de registre de compte. Avant tout déplacement d’argent, le système doit vérifier l’état du compte source.

- Message :

checkAccountStatus(idCompte) - Réponse :

statut = ACTIF

Simultanément, le Moteur de détection de fraude est contacté. Il s’agit d’une étape parallèle critique pour garantir que la sécurité n’entrave pas la vitesse.

- Message :

analyzeRisk(donnéesTransaction) - Réponse :

scoreRisque = FAIBLE

Étape 2 : La mise à jour du grand livre

Une fois les validations effectuées, le Service de grand livre des comptes exécute les opérations de débit et de crédit. C’est le cœur du système bancaire.

- Message :

debiterCompteSource(montant) - Message :

crediterCompteDestination(montant)

Le diagramme doit montrer que ces deux opérations font partie d’une frontière transactionnelle. Si le crédit échoue après le débit, le système doit annuler l’opération. Le diagramme de communication aide à visualiser cette dépendance.

Étape 3 : Notification et journalisation

Après le changement d’état financier, le système met à jour les journaux d’audit et informe l’utilisateur.

- Message :

enregistrerTransaction(enregistrement) - Message :

envoyerNotification(jetonUtilisateur)

En le représentant ainsi, vous pouvez voir que le Service de notification n’est pas une dépendance pour le transfert d’argent. C’est un effet secondaire. Cette distinction est essentielle pour la résilience du système.

Étude de cas 2 : Initiation de paiement par un tiers (banque ouverte) 🌐

Les réglementations de la banque ouverte permettent aux fournisseurs tiers d’accéder aux données des clients avec consentement. Cela introduit des acteurs externes dans le flux de communication. Le diagramme change considérablement ici.

Acteurs externes

Dans ce scénario, le Fournisseur tiers (FPT) agit comme initiateur, et non l’application de l’utilisateur final. La banque agit comme partie prestataire de services de compte.

Découpage du flux

- Vérification du consentement : Le FPT demande l’accès. Le Service de gestion du consentement valide le jeton et la portée.

- Récupération des données : Le TPP demande l’historique des transactions. Le Service de données du compte interroge le registre.

- Regroupement : Le Aggrégateur de données formate la réponse selon les normes Open Banking (par exemple, JSON Schema).

- Réponse : Les données sont renvoyées au TPP.

Un diagramme de communication ici met en évidence les frontières de confiance. La ligne entre la banque et le TPP représente une API publique, nécessitant des en-têtes d’authentification stricts. La ligne interne entre l’aggrégateur et le registre est interne, nécessitant moins de charge mais une sécurité plus élevée.

Étude de cas 3 : Traitement de la demande de prêt 📝

Le traitement des prêts est asynchrone et implique souvent une approbation humaine ou des vérifications externes. Cela en fait un excellent candidat pour un diagramme de communication afin de montrer l’orchestration.

Participants clés

- Système de création de prêt (LOS)

- API du bureau de crédit

- Service de vérification des documents

- Moteur de souscription

Séquence d’interaction

- Soumission : Le client soumet sa demande via le LOS.

- Vérifications parallèles :

- Le LOS demande le score de crédit à API du bureau de crédit.

- Le LOS demande la vérification d’identité à Service de documents.

- Point de décision : Le Moteur de souscription attend les deux résultats.

- Résultat :

- Si succès : Le moteur approuve et déclenche Service de décaissement des fonds.

- Si échec : Le moteur envoie un rejet au LOS.

Le diagramme clarifie les états d’attente. Le LOS ne bloque pas indéfiniment ; il reçoit des appels de retour ou interroge périodiquement l’état. Ce modèle architectural est visible dans les connexions entre les services.

Gestion des exceptions et des flux d’erreurs ⚠️

Un diagramme robuste doit inclure des chemins d’échec. Les systèmes bancaires ne peuvent pas supposer un succès. Chaque flux de message doit être associé à une visualisation du gestionnaire d’erreurs.

Scénarios d’échec courants

- Délai d’attente réseau : La passerelle API ne reçoit aucune réponse du registre central.

- Fonds insuffisants : Le registre rejette la demande de débit.

- Jeton invalide : Le moteur de fraude rejette l’authentification.

Visualisation des erreurs

Dans le diagramme, les chemins d’erreur peuvent être représentés par des lignes pointillées ou des couleurs distinctes. Par exemple, une flèche pointillée du registre central vers la passerelle API étiquetée erreur = FONDS_INSUFFISANTS. Cela garantit que les développeurs savent que le message d’erreur doit être capté et traduit en une notification conviviale.

Pensez à l’impact d’une défaillance en chaîne. Si le service de notification tombe en panne, la transaction doit-elle continuer ? Le diagramme de communication aide à répondre à cette question en montrant les dépendances. Si la notification n’est pas sur le chemin critique, le diagramme montre qu’elle peut être réessayée ultérieurement sans bloquer le transfert d’argent.

Considérations de sécurité dans le diagramme 🔐

La sécurité est primordiale dans le secteur bancaire. En dessinant ces diagrammes, vous concevez implicitement le périmètre de sécurité.

Niveaux d’authentification

Chaque lien exposé à l’extérieur doit être annoté avec des protocoles de sécurité. Par exemple :

- OAuth 2.0 : Utilisé pour la gestion des sessions utilisateur.

- TLS mutuel (mTLS) : Utilisé pour la communication entre services.

- JWT : Utilisé pour transmettre le contexte d’identité.

Chiffrement des données

Bien que le diagramme ne montre pas les clés de chiffrement, il doit indiquer où les données sont sensibles. Les messages contenant des informations personnelles identifiables (PII) ou des numéros de compte principaux (PAN) doivent être signalés. Une étiquette comme “chiffrer(PAN) sur la flèche du message rappelle aux développeurs d’appliquer le chiffrement au niveau de la couche application.

Meilleures pratiques pour la maintenance 🔄

Les systèmes bancaires évoluent. Les réglementations changent, et des fonctionnalités sont ajoutées. Les diagrammes doivent rester à jour pour rester utiles.

- Contrôle de version : Stockez les diagrammes aux côtés de la base de code. Si l’API change, le diagramme doit être mis à jour dans le même commit.

- Génération automatisée : Là où c’est possible, générez les diagrammes à partir des définitions d’API (comme Swagger/OpenAPI). Cela réduit les erreurs manuelles.

- Vues spécifiques aux rôles : Créez différentes versions du diagramme pour différentes équipes. Les développeurs ont besoin de détails techniques (points d’entrée, charges utiles). Les architectes ont besoin de flux logiques (services, bases de données).

- Audits réguliers : Revoyez les diagrammes tous les trois mois. Assurez-vous que les services obsolètes sont supprimés de la carte visuelle.

Péchés courants à éviter 🚫

Même avec un bon outil, des erreurs surviennent. Voici des erreurs courantes dans les diagrammes de communication bancaire.

1. Ignorer l’asynchronicité

Les systèmes bancaires sont souvent pilotés par des événements. Supposer que toutes les appels sont synchrones conduit à des configurations de délai incorrectes. Utilisez des styles de flèches distincts ou des étiquettes pour indiquer les événements asynchrones (par exemple, événement : PAYMENT_COMPLETED).

2. Surcharger la vue

Ne cherchez pas à représenter chaque appel de fonction interne dans un seul diagramme. Si un service possède 50 méthodes internes, regroupez-les. Concentrez-vous sur l’interface exposée aux autres services.

3. Absence de changements d’état

Une transaction modifie l’état du système (par exemple, le solde passe de 100 à 90). Le diagramme doit indiquer les transitions d’état lorsque cela est possible, par exemple en notant le changement d’état sur la flèche de retour.

4. Manque de contexte

N’oubliez pas l’utilisateur. Le diagramme commence souvent au niveau de la passerelle d’API. Toutefois, ajouter l’Utilisateur ou l’Application Client comme nœud racine fournit un contexte concernant la latence et les attentes liées à l’expérience utilisateur.

Pensées finales sur la conception du système 🎯

Créer ces diagrammes ne consiste pas seulement à documenter ; c’est une forme de communication. Il comble le fossé entre les exigences métiers et la mise en œuvre technique. Quand un développeur lit un diagramme de communication pour une transaction bancaire, il doit comprendre le modèle de confiance, le flux de données et les points de défaillance sans avoir à lire le code.

En vous concentrant sur les relations entre les objets, vous construisez un modèle mental qui évolue. Que vous conceviez une nouvelle passerelle de paiement ou que vous auditioniez un système de prêt existant, la clarté offerte par ces visualisations réduit les risques et améliore la vitesse de livraison. L’objectif est un système transparent, sécurisé et résilient.

Souvenez-vous, le diagramme est un artefact vivant. Il doit évoluer au fur et à mesure que le système évolue. Des mises à jour régulières garantissent que toute l’équipe dispose toujours d’une source unique de vérité concernant le mouvement de l’argent à travers l’infrastructure numérique.