Cơ sở hạ tầng tài chính hiện đại phụ thuộc vào các tương tác phức tạp giữa các hệ thống khác nhau. Từ một truy vấn số dư đơn giản đến một chuyển khoản điện tử trị giá hàng triệu đô la, mỗi hành động đều kích hoạt một chuỗi sự kiện. Để trực quan hóa các tương tác này một cách hiệu quả, các kiến trúc sư và nhà phát triển chuyển sang sử dụng sơ đồ Ngôn ngữ mô hình hóa thống nhất (UML). Cụ thể, sơ đồ giao tiếp cung cấp một góc nhìn độc đáo về các tương tác giữa các đối tượng, điều này rất quan trọng để hiểu rõ môi trường ngân hàng với mức độ rủi ro cao. Hướng dẫn này khám phá cách lập bản đồ các luồng này bằng các tình huống thực tế, đảm bảo sự rõ ràng mà không phụ thuộc vào công cụ cụ thể nào.

Hiểu rõ sơ đồ giao tiếp trong lĩnh vực tài chính 🧩

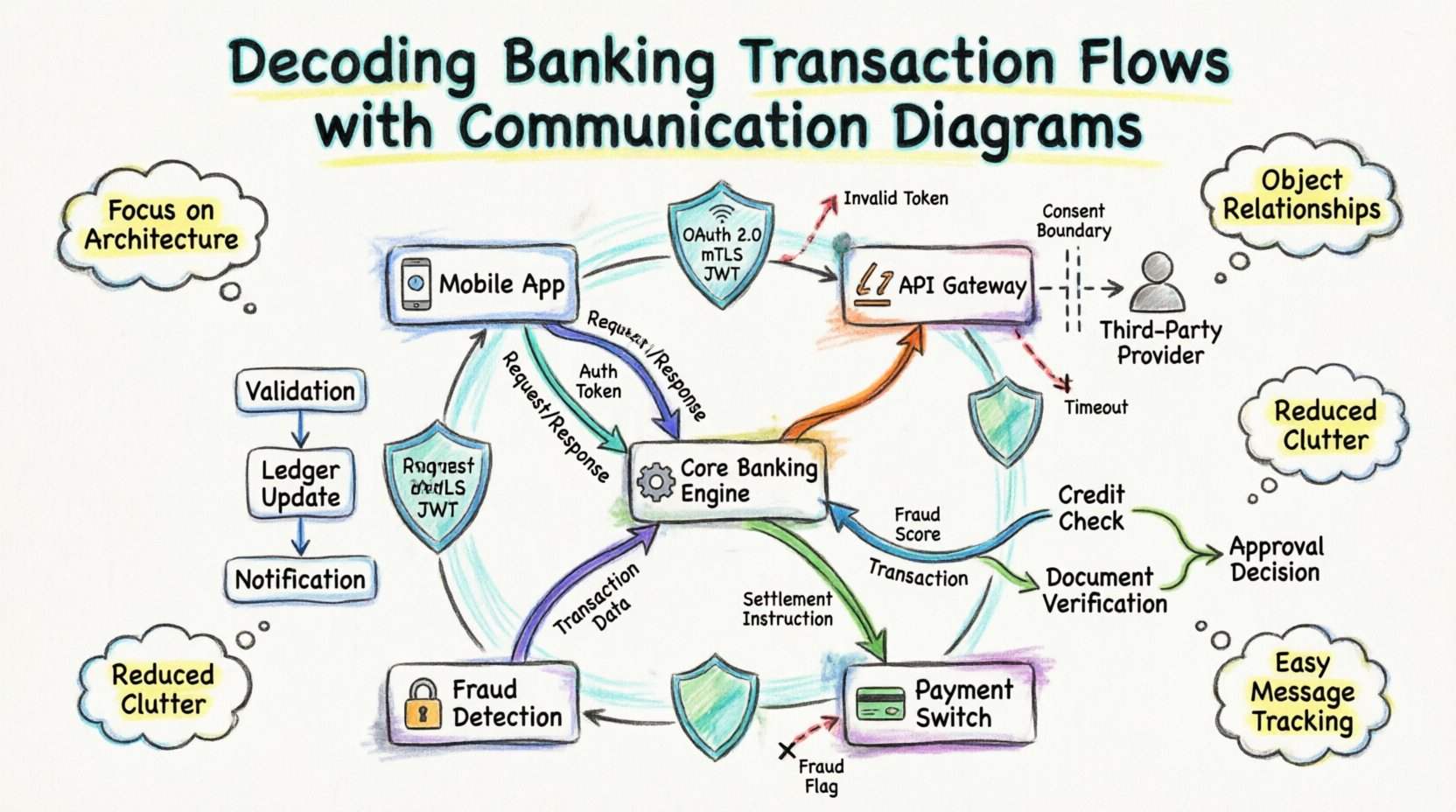

Sơ đồ giao tiếp, trước đây được gọi là sơ đồ hợp tác, tập trung vào tổ chức cấu trúc của các đối tượng và các kết nối giữa chúng. Khác với sơ đồ thứ tự, vốn nhấn mạnh trật tự theo thời gian, sơ đồ giao tiếp làm nổi bật các mối quan hệ giữa các đối tượng. Trong lĩnh vực ngân hàng, nơi nhiều dịch vụ phải phối hợp ngay lập tức, việc biết đượcai nói chuyện với aithường quan trọng hơn việc biết chính xác miligiây giao hàng.

Khi mô hình hóa một giao dịch ngân hàng, bạn thực chất đang lập bản đồ cho chu kỳ sống của một yêu cầu khi nó đi qua các ranh giới hệ thống. Điều này bao gồm:

- Ứng dụng khách hàng (Di động, Web, Máy tự động) 📱

- Cổng API và bộ cân bằng tải ⚖️

- Động cơ ngân hàng cốt lõi ⚙️

- Các công tắc thanh toán và các nhà cung cấp thanh toán 🏦

- Các dịch vụ bên thứ ba bên ngoài (Cơ quan tín dụng, Công cụ kiểm tra gian lận) 🔒

Mỗi thành phần này đóng vai trò như một nút trong sơ đồ. Các đường nối giữa chúng đại diện cho các kênh giao tiếp, trong khi các nhãn trên các đường này mô tả các thông điệp được truyền. Góc nhìn cấu trúc này giúp phát hiện các điểm nghẽn, các điểm lỗi duy nhất và các lỗ hổng bảo mật trước khi viết mã.

Tại sao lại dùng sơ đồ giao tiếp? 🤔

Việc chọn công cụ trực quan hóa phù hợp sẽ ảnh hưởng đến cách đội ngũ hiểu hệ thống. Đối với luồng giao dịch ngân hàng, sơ đồ giao tiếp mang lại những lợi thế cụ thể:

- Tập trung vào kiến trúc: Chúng tiết lộ cấu trúc mạng của hệ thống. Bạn có thể thấy một yêu cầu phải đi qua năm dịch vụ hay có thể được định tuyến trực tiếp.

- Các mối quan hệ đối tượng:Các hệ thống ngân hàng là hướng đối tượng. Loại sơ đồ này ánh xạ các đối tượng (ví dụ như

Tài khoản,Giao dịch,Khách hàng) trực tiếp đến các tương tác của chúng. - Giảm sự lộn xộn:Trong các quy trình phức tạp với nhiều người tham gia, sơ đồ thứ tự có thể trở nên dài theo chiều dọc và khó đọc. Sơ đồ giao tiếp thu gọn thông tin này thành một cái nhìn mạng lưới.

- Nhận diện thông điệp: Rất dễ nhận diện tất cả các thông điệp được gửi đến một dịch vụ cụ thể bằng cách nhìn vào các đường nối với nút đó.

Cấu tạo của sơ đồ hệ thống tài chính 🛠️

Để xây dựng một biểu diễn chính xác, người ta phải hiểu các thành phần tiêu chuẩn được sử dụng trong các sơ đồ này. Mặc dù các ký hiệu cụ thể có thể khác nhau, nhưng các khái niệm cốt lõi vẫn giữ nguyên.

1. Các nút đối tượng

Đây là các hình chữ nhật biểu diễn các thành phần hệ thống. Trong bối cảnh ngân hàng, chúng hiếm khi là máy chủ vật lý mà thường là các dịch vụ logic. Ví dụ bao gồm:

- Dịch vụ Hồ sơ Khách hàng:Xử lý xác thực và dữ liệu cá nhân.

- Dịch vụ Sổ cái Tài khoản:Quản lý số dư và lịch sử giao dịch.

- Động cơ Phát hiện Gian lận:Phân tích các mẫu để phát hiện bất thường.

- Dịch vụ Thông báo:Gửi thông báo qua SMS hoặc email.

2. Các liên kết

Đây là các đường nối giữa các nút đối tượng. Chúng biểu diễn các đường truyền mạng vật lý hoặc logic. Trong môi trường ngân hàng an toàn, các liên kết này thường là các kênh mã hóa. Sơ đồ cần chỉ rõ giao tiếp là đồng bộ (khóa) hay bất đồng bộ (không khóa).

3. Nhãn tin nhắn

Các mũi tên trên các liên kết mang tên tin nhắn và tham số. Một nhãn có thể đọc làvalidateUser(credentials) hoặc debitAccount(amount, currency). Việc bao gồm giá trị trả về trong nhãn giúp làm rõ luồng dữ liệu.

4. Các hành trình điều hướng

Các sơ đồ giao tiếp cho phép bạn xác định thứ tự gửi tin nhắn bằng các con số. Ví dụ, tin nhắn 1.0 có thể là yêu cầu ban đầu, và 2.0 có thể là phản hồi từ một dịch vụ phụ thuộc. Việc đánh số này là tùy chọn nhưng rất hữu ích để theo dõi logic.

So sánh các loại sơ đồ cho lĩnh vực ngân hàng 📊

Rất quan trọng khi hiểu được khi nào nên sử dụng Sơ đồ Giao tiếp thay vì các loại UML khác. Bảng dưới đây nêu rõ sự khác biệt.

| Tính năng | Sơ đồ Giao tiếp | Sơ đồ Chuỗi | Sơ đồ Hoạt động |

|---|---|---|---|

| Trọng tâm chính | Mối quan hệ và cấu trúc đối tượng | Thứ tự thời gian của các tin nhắn | Luồng công việc và luồng logic |

| Tốt nhất cho | Hiểu kiến trúc hệ thống | Gỡ lỗi các vấn đề về thời gian | Logic quy trình kinh doanh |

| Độ phức tạp | Có thể xử lý nhiều người tham gia một cách dễ dàng | Có thể trở nên rất cao khi có nhiều đối tượng | Tốt cho logic điều kiện |

| Ví dụ sử dụng trong ngành ngân hàng | Bản đồ hóa dịch vụ ở cấp độ cao | Gỡ lỗi điểm cuối API | Luồng công việc phê duyệt vay |

Nghiên cứu trường hợp 1: Chuyển tiền ngang hàng 💸

Hãy cùng xem xét một tình huống phổ biến: khách hàng khởi tạo một giao dịch chuyển tiền giữa hai tài khoản. Quy trình này bao gồm xác thực, cập nhật sổ cái và gửi thông báo.

Bước 1: Khởi tạo và xác thực

Ứng dụng di động (khách hàng) gửi một yêu cầu đến Cổng giao dịch. Cổng sẽ chuyển yêu cầu này đếnDịch vụ sổ cái tài khoản. Trước khi bất kỳ khoản tiền nào di chuyển, hệ thống phải xác minh trạng thái tài khoản nguồn.

- Thông điệp:

checkAccountStatus(idTàiKhoản) - Phản hồi:

trạng_thái = HOẠT_ĐỘNG

Đồng thời, hệ thốngĐộng cơ phát hiện gian lậnđược liên hệ. Đây là một bước song song quan trọng để đảm bảo an ninh không làm ảnh hưởng đến tốc độ.

- Thông điệp:

analyzeRisk(dữ_liệu_giao_dịch) - Phản hồi:

điểm_rủi_ro = THẤP

Bước 2: Cập nhật sổ cái

Sau khi xác thực thành công, Dịch vụ Sổ cái Tài khoảnthực hiện các thao tác ghi nợ và ghi có. Đây là trái tim của hệ thống ngân hàng.

- Thông điệp:

ghi nợTài khoảnNguồn(số tiền) - Thông điệp:

ghi cóTài khoảnĐích(số tiền)

Sơ đồ phải thể hiện rằng hai thao tác này nằm trong ranh giới giao dịch. Nếu thao tác ghi có thất bại sau khi ghi nợ, hệ thống phải hoàn tác. Sơ đồ Giao tiếp giúp trực quan hóa mối phụ thuộc này.

Bước 3: Thông báo và Ghi nhật ký

Sau khi trạng thái tài chính thay đổi, hệ thống cập nhật nhật ký kiểm toán và thông báo cho người dùng.

- Thông điệp:

ghiNhậtKýGiaoDịch(bản ghi) - Thông điệp:

gửiThông Báo(tokenNgườiDùng)

Bằng cách lập bản đồ như vậy, bạn có thể thấy rằng Dịch vụ Thông báokhông phải là phụ thuộc cho việc chuyển tiền. Đó là một hệ quả phụ. Sự phân biệt này rất quan trọng đối với độ bền của hệ thống.

Nghiên cứu trường hợp 2: Khởi tạo thanh toán từ bên thứ ba (Ngân hàng Mở) 🌐

Các quy định Ngân hàng Mở cho phép các nhà cung cấp bên thứ ba truy cập dữ liệu khách hàng với sự đồng ý. Điều này đưa các tác nhân bên ngoài vào luồng giao tiếp. Sơ đồ thay đổi đáng kể ở đây.

Các tác nhân bên ngoài

Trong tình huống này, Nhà cung cấp Bên thứ ba (TPP)hành động như người khởi tạo, chứ không phải ứng dụng của người dùng cuối. Ngân hàng hành động như Bên phục vụ tài khoản.

Phân tích luồng

- Xác minh sự đồng ý: TPP yêu cầu truy cập. Dịch vụ Quản lý Đồng ýxác thực token và phạm vi.

- Truy xuất dữ liệu: TPP yêu cầu lịch sử giao dịch. The Dịch vụ Dữ liệu Tài khoản truy vấn sổ cái.

- Tổng hợp: The Bộ thu thập Dữ liệu định dạng phản hồi theo tiêu chuẩn Ngân hàng Mở (ví dụ: JSON Schema).

- Phản hồi: Dữ liệu được gửi lại cho TPP.

Sơ đồ Giao tiếp ở đây làm nổi bật các ranh giới tin cậy. Đường kẻ giữa Ngân hàng và TPP đại diện cho một API công khai, yêu cầu các tiêu đề xác thực nghiêm ngặt. Đường kẻ nội bộ giữa Bộ thu thập và Sổ cái là nội bộ, yêu cầu ít chi phí hơn nhưng bảo mật cao hơn.

Nghiên cứu trường hợp 3: Xử lý đơn vay vốn 📝

Xử lý khoản vay là bất đồng bộ và thường liên quan đến phê duyệt của con người hoặc kiểm tra bên ngoài. Điều này khiến nó trở thành ứng cử viên lý tưởng cho một sơ đồ Giao tiếp để minh họa quy trình phối hợp.

Các bên tham gia chính

- Hệ thống phát sinh khoản vay (LOS)

- API Cơ quan tín dụng

- Dịch vụ xác minh tài liệu

- Động cơ đánh giá rủi ro

Trình tự tương tác

- Nộp đơn: Khách hàng nộp đơn thông qua LOS.

- Kiểm tra song song:

- LOS yêu cầu điểm tín dụng từ API Cơ quan tín dụng.

- LOS yêu cầu xác minh ID từ Dịch vụ Tài liệu.

- Điểm quyết định: The Động cơ đánh giá rủi ro chờ đợi cả hai kết quả.

- Kết quả:

- Nếu vượt qua: Động cơ chấp thuận và kích hoạt Dịch vụ chi trả vốn.

- Nếu thất bại: Động cơ gửi từ chối đến LOS.

Sơ đồ làm rõ các trạng thái chờ. LOS không bị chặn vô thời hạn; nó nhận các lời gọi lại hoặc kiểm tra trạng thái định kỳ. Mô hình kiến trúc này thể hiện rõ trong các kết nối giữa các dịch vụ.

Xử lý ngoại lệ và luồng lỗi ⚠️

Một sơ đồ mạnh mẽ phải bao gồm các đường dẫn lỗi. Các hệ thống ngân hàng không thể giả định thành công. Mỗi luồng tin nhắn cần có biểu diễn xử lý lỗi tương ứng.

Các tình huống lỗi phổ biến

- Hết thời gian mạng: Cổng API không nhận được phản hồi từ Kho lưu trữ cốt lõi.

- Số dư không đủ: Kho lưu trữ từ chối yêu cầu ghi nợ.

- Chứng thực không hợp lệ: Động cơ gian lận từ chối xác thực.

Trực quan hóa lỗi

Trong sơ đồ, các đường dẫn lỗi có thể được biểu diễn bằng đường nét đứt hoặc màu sắc khác biệt. Ví dụ, một mũi tên đứt từ Kho lưu trữ cốt lõi quay lại Cổng API được đánh nhãn là lỗi = SỐ DƯ KHÔNG ĐỦ. Điều này đảm bảo các nhà phát triển biết rằng thông báo lỗi phải được bắt và chuyển đổi thành thông báo thân thiện với người dùng.

Cân nhắc tác động của sự cố lan truyền. Nếu Dịch vụ thông báo bị sập, giao dịch có nên tiếp tục không? Sơ đồ giao tiếp giúp trả lời điều này bằng cách thể hiện các mối phụ thuộc. Nếu thông báo không nằm trên đường đi then chốt, sơ đồ cho thấy nó có thể được thử lại sau mà không làm chặn việc chuyển tiền.

Các cân nhắc về bảo mật trong việc vẽ sơ đồ 🔐

An ninh là ưu tiên hàng đầu trong ngành ngân hàng. Khi vẽ các sơ đồ này, bạn đang ngầm thiết kế ranh giới bảo mật.

Các lớp xác thực

Mọi liên kết hướng ra bên ngoài đều phải được ghi chú bằng các giao thức bảo mật. Ví dụ:

- OAuth 2.0: Được sử dụng để quản lý phiên người dùng.

- TLS tương hỗ (mTLS): Được sử dụng cho giao tiếp giữa các dịch vụ.

- JWT: Được sử dụng để truyền ngữ cảnh danh tính.

Mã hóa dữ liệu

Mặc dù sơ đồ không hiển thị các khóa mã hóa, nhưng nó nên chỉ ra nơi dữ liệu nhạy cảm. Các tin nhắn chứa thông tin nhận dạng cá nhân (PII) hoặc số tài khoản chính (PAN) cần được đánh dấu. Một nhãn như “mã hóa(PAN) trên mũi tên tin nhắn sẽ nhắc nhở các nhà phát triển áp dụng mã hóa ở lớp ứng dụng.

Các thực hành tốt nhất cho bảo trì 🔄

Các hệ thống ngân hàng không ngừng phát triển. Các quy định thay đổi, và các tính năng được thêm vào. Các sơ đồ phải được cập nhật để vẫn hữu ích.

- Kiểm soát phiên bản: Lưu trữ sơ đồ cùng với kho mã nguồn. Nếu API thay đổi, sơ đồ cần được cập nhật trong cùng một lần ghi commit.

- Tự động hóa tạo sơ đồ: Ở những nơi có thể, hãy tạo sơ đồ từ định nghĩa API (như Swagger/OpenAPI). Điều này giúp giảm lỗi do thao tác thủ công.

- Các bản xem theo vai trò: Tạo các phiên bản khác nhau của sơ đồ cho các nhóm khác nhau. Các nhà phát triển cần các chi tiết kỹ thuật (điểm cuối, dữ liệu gửi đi). Các kiến trúc sư cần các luồng logic (dịch vụ, kho dữ liệu).

- Kiểm toán định kỳ: Xem xét sơ đồ theo quý. Đảm bảo các dịch vụ đã lỗi thời đã được loại bỏ khỏi bản đồ trực quan.

Những sai lầm phổ biến cần tránh 🚫

Ngay cả với công cụ tốt, sai sót vẫn xảy ra. Dưới đây là những lỗi phổ biến trong sơ đồ giao tiếp ngân hàng.

1. Bỏ qua tính bất đồng bộ

Các hệ thống ngân hàng thường dựa trên sự kiện. Việc giả định mọi cuộc gọi đều đồng bộ sẽ dẫn đến cấu hình thời gian chờ sai. Sử dụng kiểu mũi tên hoặc nhãn khác biệt để chỉ các sự kiện bất đồng bộ (ví dụ như sự kiện: THANH_TOÁN_HOÀN_TẤT).

2. Làm phức tạp hóa bản xem

Đừng cố gắng vẽ từng lời gọi hàm nội bộ riêng lẻ trong một sơ đồ duy nhất. Nếu một dịch vụ có 50 phương thức nội bộ, hãy nhóm chúng lại. Tập trung vào giao diện được công khai cho các dịch vụ khác.

3. Thiếu thay đổi trạng thái

Một giao dịch thay đổi trạng thái của hệ thống (ví dụ: Số dư thay đổi từ 100 xuống 90). Sơ đồ nên chỉ ra các chuyển đổi trạng thái khi có thể, có thể bằng cách ghi chú sự thay đổi trạng thái trên mũi tên trả về.

4. Thiếu bối cảnh

Đừng quên người dùng. Sơ đồ thường bắt đầu từ API Gateway. Tuy nhiên, việc thêm Người dùng hoặc Ứng dụng Khách hàng làm nút gốc sẽ cung cấp bối cảnh về độ trễ và kỳ vọng trải nghiệm người dùng.

Suy nghĩ cuối cùng về thiết kế hệ thống 🎯

Việc tạo ra những sơ đồ này không chỉ nhằm mục đích tài liệu hóa; mà còn là về giao tiếp. Nó giúp lấp đầy khoảng cách giữa yêu cầu kinh doanh và triển khai kỹ thuật. Khi một nhà phát triển đọc sơ đồ giao tiếp cho một giao dịch ngân hàng, họ nên hiểu được mô hình tin cậy, luồng dữ liệu và các điểm lỗi mà không cần đọc mã nguồn.

Bằng cách tập trung vào các mối quan hệ giữa các đối tượng, bạn xây dựng một mô hình tư duy có thể mở rộng. Dù bạn đang thiết kế một cổng thanh toán mới hay kiểm toán một hệ thống cho vay hiện có, sự rõ ràng do các hình ảnh trực quan mang lại sẽ giảm thiểu rủi ro và cải thiện tốc độ triển khai. Mục tiêu là một hệ thống minh bạch, an toàn và bền bỉ.

Hãy nhớ, sơ đồ là một tác phẩm sống động. Nó nên phát triển cùng với hệ thống. Những cập nhật định kỳ đảm bảo rằng đội ngũ luôn có một nguồn thông tin duy nhất về cách tiền di chuyển qua hạ tầng kỹ thuật số.