Nowoczesna infrastruktura finansowa opiera się na skomplikowanych interakcjach między różnorodnymi systemami. Od prostego zapytania o saldokonta do przelewu na miliony dolarów, każda akcja wywołuje łańcuch zdarzeń. Aby skutecznie wizualizować te interakcje, architekci i programiści wykorzystują diagramy języka UML (Unified Modeling Language). W szczególności diagramy komunikacji oferują unikalny punkt widzenia na interakcje obiektów, co jest kluczowe do zrozumienia środowisk bankowych o wysokim ryzyku. Ten przewodnik omawia sposób mapowania tych przepływów przy użyciu rzeczywistych scenariuszy, zapewniając jasność bez konieczności używania określonych narzędzi.

Zrozumienie diagramu komunikacji w finansach 🧩

Diagram komunikacji, dawniej nazywany diagramem współpracy, skupia się na strukturalnej organizacji obiektów i ich połączeń. W przeciwieństwie do diagramów sekwencji, które podkreślają kolejność czasową, diagramy komunikacji podkreślają relacje między obiektami. W bankowości, gdzie wiele usług musi współdziałać natychmiastowo, znaczenie ma często to, kto rozmawia z kim, a nie dokładny moment dostarczenia.kto rozmawia z kimjest często ważniejsze niż znalezienie dokładnej milisekundy dostarczenia.

Podczas modelowania transakcji bankowej, w rzeczywistości mapujesz cykl życia żądania podczas przemieszczania się przez granice systemu. Obejmuje to:

- Aplikacje klienckie (mobilne, internetowe, kioski) 📱

- Bramy interfejsów API i balansowniki obciążenia ⚖️

- Silniki bankowości głównej ⚙️

- Przełączniki płatności i kasę rozliczeniowe 🏦

- Zewnętrzne usługi trzecich stron (biura kredytowe, systemy wykrywania oszustw) 🔒

Każdy z tych komponentów działa jako węzeł na diagramie. Linie łączące je reprezentują kanały komunikacji, a etykiety na linii opisują przekazywane wiadomości. Ten widok strukturalny pomaga wykryć węzły zatrzasku, pojedyncze punkty awarii oraz luki bezpieczeństwa jeszcze przed napisaniem kodu.

Dlaczego diagramy komunikacji? 🤔

Wybór odpowiedniego narzędzia wizualizacji wpływa na to, jak zespół rozumie system. Dla przepływów transakcji bankowych diagramy komunikacji oferują konkretne zalety:

- Skupienie się na architekturze: Ujawniają topologię systemu. Możesz zobaczyć, czy żądanie musi przejść przez pięć usług, czy może być skierowane bezpośrednio.

- Relacje między obiektami:Systemy bankowe są oparte na obiektach. Ten rodzaj diagramu mapuje obiekty (np.

Konto,Transakcja,Klient) bezpośrednio do ich interakcji. - Zmniejszony bałagan:W skomplikowanych przepływach pracy z wieloma uczestnikami diagramy sekwencji mogą stać się bardzo długie w pionie i trudne do odczytania. Diagramy komunikacji skupiają tę informację w widoku sieciowym.

- Identyfikacja wiadomości: Łatwo zauważyć wszystkie wiadomości wysyłane do określonej usługi, patrząc na linie połączone z tym węzłem.

Anatomia diagramu systemu finansowego 🛠️

Aby stworzyć dokładne przedstawienie, należy zrozumieć standardowe elementy używane w tych diagramach. Choć konkretne oznaczenia mogą się różnić, podstawowe koncepcje pozostają spójne.

1. Węzły obiektów

Są to prostokąty reprezentujące składniki systemu. W kontekście bankowym rzadko są to fizyczne serwery, a raczej usługi logiczne. Przykłady to:

- Usługa profilu klienta:Zarządza uwierzytelnianiem i danymi osobowymi.

- Usługa księgi rachunków:Zarządza saldami i historią transakcji.

- Silnik wykrywania oszustw:Analizuje wzorce pod kątem odchyleń.

- Usługa powiadomień:Wysyła powiadomienia SMS lub e-mail.

2. Połączenia

Są to linie łączące węzły obiektów. Odpowiadają one fizycznym lub logicznym ścieżkom sieciowym. W bezpiecznym środowisku bankowym te połączenia są często kanałami szyfrowanymi. Na diagramie należy wskazać, czy komunikacja jest synchroniczna (blokująca) czy asynchroniczna (nieblokująca).

3. Etykiety komunikatów

Strzałki na połączeniach zawierają nazwy komunikatów i parametry. Etykieta może brzmiećvalidateUser(credencjaly) lub debitAccount(ile, waluta). Włączenie wartości zwracanej do etykiety pomaga wyjaśnić przepływ danych.

4. Ścieżki nawigacji

Diagramy komunikacji pozwalają określić kolejność wysyłania komunikatów za pomocą numerów. Na przykład komunikat 1.0 może być początkowym żądaniem, a 2.0 odpowiedzią z podwładnej usługi. Numeracja jest opcjonalna, ale pomocna w śledzeniu logiki.

Porównanie typów diagramów w bankowości 📊

Ważne jest zrozumienie, kiedy stosować diagram komunikacji zamiast innych typów UML. Poniższa tabela przedstawia różnice.

| Cecha | Diagram komunikacji | Diagram sekwencji | Diagram aktywności |

|---|---|---|---|

| Główny cel | Związki między obiektami i topologia | Kolejność czasowa komunikatów | Przepływ pracy i przepływ logiki |

| Najlepsze do | Zrozumienie architektury systemu | Debugowanie problemów z czasem | Logika procesu biznesowego |

| Złożoność | Może łatwo obsługiwać wiele uczestników | Może stać się bardzo wysoki przy wielu obiektach | Dobre do logiki warunkowej |

| Przypadek użycia w bankowości | Mapowanie usług na wysokim poziomie | Debugowanie punktu końcowego API | Przepływy pracy zatwierdzania kredytu |

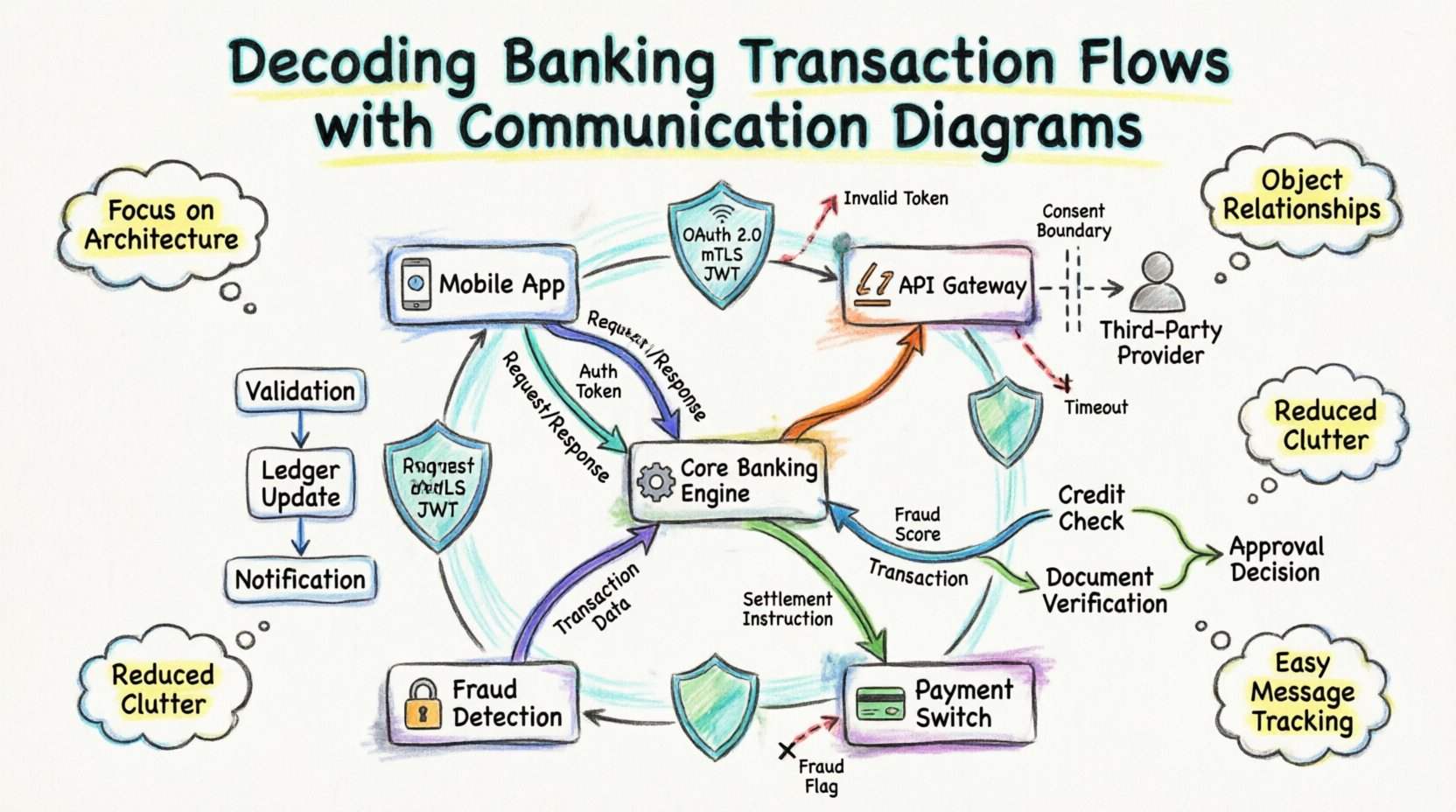

Studium przypadku 1: Przelew peer-to-peer 💸

Zajrzyjmy do typowego scenariusza: klient inicjuje przelew środków między dwoma kontami. Ten proces obejmuje weryfikację, aktualizację księgi głównej oraz powiadomienia.

Krok 1: Inicjacja i weryfikacja

Aplikacja mobilna (klient) wysyła żądanie do bramy transakcyjnej. Bramka przekazuje to doUsługi księgi konta. Zanim środki zostaną przesłane, system musi zweryfikować stan konta źródłowego.

- Wiadomość:

checkAccountStatus(idKonta) - Odpowiedź:

status = AKTYWNY

Jednocześnie kontaktowana jestSilnik wykrywania oszustwjest kontaktowana. Jest to kluczowy krok równoległy zapewniający, że bezpieczeństwo nie wpływa na szybkość.

- Wiadomość:

analyzeRisk(daneTransakcji) - Odpowiedź:

riskScore = NISKI

Krok 2: Aktualizacja księgi rachunkowej

Po pomyślnym zakończeniu weryfikacji, Usługa księgi rachunkowej konta wykonuje operacje debetowe i kredytowe. To jest serce systemu bankowego.

- Wiadomość:

debitSourceAccount(kwota) - Wiadomość:

creditDestinationAccount(kwota)

Diagram musi pokazywać, że te dwie operacje są częścią granicy transakcyjnej. Jeśli kredyt nie powiedzie się po debecie, system musi cofnąć zmiany. Diagram komunikacji pomaga wizualizować tę zależność.

Krok 3: Powiadomienia i rejestrowanie

Po zmianie stanu finansowego system aktualizuje dzienniki audytu i powiadamia użytkownika.

- Wiadomość:

logTransaction(zapis) - Wiadomość:

sendNotification(tokenUżytkownika)

Przy ułożeniu tego schematu można zauważyć, że Usługa powiadomień nie jest zależnością dla przepływu pieniędzy. Jest to efekt uboczny. Ta różnica jest kluczowa dla odporności systemu.

Studium przypadku 2: Inicjacja płatności przez stronę trzecią (otwarte bankowość) 🌐

Przepisy Open Banking pozwalają dostawcom usług zewnętrznych uzyskiwać dostęp do danych klientów na podstawie zgody. Wprowadza to zewnętrznych uczestników do przepływu komunikacji. Diagram znacznie się tu zmienia.

Zewnętrzni uczestnicy

W tym scenariuszu Dostawca usług zewnętrznych (TPP) działa jako inicjator, a nie aplikacja użytkownika końcowego. Bank działa jako strona obsługująca konto.

Rozkład przepływu

- Weryfikacja zgody: TPP prosi o dostęp. Usługa zarządzania zgody weryfikuje token i zakres.

- Pobieranie danych: TPP prosi o historię transakcji. Usługa danych konta zapytuje protokoł.

- Agregacja: Agregator danych formatuje odpowiedź zgodnie z zasadami Open Banking (np. schemat JSON).

- Odpowiedź: Dane są wysyłane z powrotem do TPP.

Diagram komunikacji pokazuje tu granice zaufania. Linia między bankiem a TPP reprezentuje publiczne API, wymagające silnych nagłówków uwierzytelniających. Wewnętrzna linia między Agregatorem a Protokołem jest wewnętrzna, wymagając mniejszego obciążenia, ale większej bezpieczeństwa.

Studium przypadku 3: Przetwarzanie wniosków o kredyt 📝

Przetwarzanie kredytów jest asynchroniczne i często wiąże się z zatwierdzeniem przez człowieka lub sprawdzeniem zewnętrznych źródeł. To czyni go doskonałym kandydatem na diagram komunikacji pokazujący koordynację.

Kluczowi uczestnicy

- System pochodzenia kredytu (LOS)

- API Biura Kredytowego

- Usługa weryfikacji dokumentów

- Silnik oceny kredytowej

Kolejność interakcji

- Zgłoszenie:Klient składa wniosek przez LOS.

- Sprawdzenia równoległe:

- LOS prosi o ocenę kredytową z API Biura Kredytowego.

- LOS prosi o weryfikację tożsamości z Usługa dokumentów.

- Punkt decyzyjny: Silnik oceny kredytowej oczekuje na oba wyniki.

- Wynik:

- Jeśli powodzenie: Silnik zatwierdza i uruchamia Usługa wypłaty środków.

- Jeśli niepowodzenie: Silnik wysyła odrzucenie do LOS.

Diagram wyjaśnia stany oczekiwania. LOS nie blokuje się nieprzerwanie; otrzymuje wywołania zwrotne lub sonduje stan. Ten wzorzec architektoniczny jest widoczny w połączeniach między usługami.

Obsługa wyjątków i przepływy błędów ⚠️

Pewny diagram musi zawierać ścieżki awarii. Systemy bankowe nie mogą zakładać sukcesu. Każdy przepływ komunikatów wymaga powiązanego wizualizowania obsługi błędów.

Typowe scenariusze awarii

- Przekroczenie limitu czasu sieciowego: Brama interfejsu API nie otrzymuje odpowiedzi z głównego rejestru.

- Niewystarczające środki: Rejestr odrzuca żądanie debetowania.

- Nieprawidłowy token: Silnik oszustw odrzuca uwierzytelnienie.

Wizualizacja błędów

Na diagramie ścieżki błędów mogą być przedstawione za pomocą przerywanych linii lub odrębnych kolorów. Na przykład strzałka przerywana od głównego rejestru z powrotem do bramy interfejsu API oznaczona jako błąd = NIEWYSTARCZAJĄCE ŚRODKI. Zapewnia to, że deweloperzy wiedzą, iż komunikat o błędzie musi zostać złapany i przekształcony w przyjazną dla użytkownika informację.

Zastanów się nad skutkiem awarii kaskadowej. Jeśli usługa powiadomieńprzestanie działać, czy transakcja powinna kontynuować się? Diagram komunikacji pomaga odpowiedzieć na to pytanie, pokazując zależności. Jeśli powiadomienie nie znajduje się na ścieżce krytycznej, diagram pokazuje, że może zostać ponowiona później bez blokowania przepływu środków.

Zagadnienia bezpieczeństwa w rysowaniu diagramów 🔐

Bezpieczeństwo ma pierwszeństwo w bankowości. Rysując te schematy, nieświadomie projektujesz strefę bezpieczeństwa.

Warstwy uwierzytelniania

Każde połączenie skierowane na zewnątrz powinno być oznaczone protokołami bezpieczeństwa. Na przykład:

- OAuth 2.0: Używane do zarządzania sesjami użytkownika.

- wzajemny TLS (mTLS): Używane do komunikacji między usługami.

- JWT: Używane do przekazywania kontekstu tożsamości.

Szyfrowanie danych

Choć schemat nie pokazuje kluczy szyfrowania, powinien wskazywać, gdzie dane są poufne. Komunikaty zawierające PII (osobiste dane identyfikacyjne) lub PAN (główne numery kont) powinny być oznaczone. Etykieta typu “szyfruj(PAN) na strzałce komunikatu przypomina programistom, aby zastosować szyfrowanie na poziomie warstwy aplikacji.

Najlepsze praktyki utrzymania 🔄

Systemy bankowe się rozwijają. Przepisy się zmieniają, a do systemu dodawane są nowe funkcje. Schematy muszą być aktualne, aby nadal być użyteczne.

- Kontrola wersji: Przechowuj schematy razem z kodem źródłowym. Jeśli zmienia się interfejs API, schemat powinien zostać zaktualizowany w tym samym commicie.

- Generowanie automatyczne: Tam, gdzie to możliwe, generuj schematy z definicji interfejsu API (np. Swagger/OpenAPI). Zmniejsza to błędy ręczne.

- Widoki dostosowane do ról: Twórz różne wersje schematu dla różnych zespołów. Programiści potrzebują szczegółów technicznych (punkty końcowe, ładunki). Architekci potrzebują przepływów logicznych (usługi, magazyny danych).

- Regularne audyty: Przeglądaj schematy co kwartał. Upewnij się, że usunięte usługi zostały usunięte z wizualnej mapy.

Typowe pułapki do unikania 🚫

Nawet z dobrym narzędziem mogą się zdarzać błędy. Oto typowe błędy w schematach komunikacji bankowych.

1. Ignorowanie asynchroniczności

Systemy bankowe są często oparte na zdarzeniach. Zakładanie, że wszystkie wywołania są synchroniczne, prowadzi do niepoprawnych konfiguracji czasu oczekiwania. Użyj różnych stylów strzałek lub etykiet, aby oznaczyć zdarzenia asynchroniczne (np. “zdarzenie: ZAKOŃCZONO_PŁATNOŚĆ).

2. Nadmierna złożoność widoku

Nie próbuj odwzorowywać każdej pojedynczej wywołania funkcji wewnętrznej w jednym diagramie. Jeśli usługa ma 50 metod wewnętrznych, połącz je w grupy. Skup się na interfejsie udostępnianym innym usługom.

3. Brak zmian stanu

Transakcja zmienia stan systemu (np. Saldo zmienia się z 100 na 90). Diagram powinien wskazywać przejścia stanów tam, gdzie to możliwe, na przykład poprzez zaznaczenie zmiany stanu na strzałce powrotnej.

4. Brak kontekstu

Nie zapomnij o użytkowniku. Diagram często zaczyna się od bramy interfejsu API. Jednak dodanie użytkownika lub aplikacji klienckiej jako węzła głównego dostarcza kontekst dotyczący opóźnień i oczekiwań co do doświadczenia użytkownika.

Ostateczne rozważania dotyczące projektowania systemu 🎯

Tworzenie tych diagramów nie dotyczy tylko dokumentacji; dotyczy komunikacji. Zamyka przerwę między wymaganiami biznesowymi a implementacją techniczną. Gdy programista czyta diagram komunikacji dla transakcji bankowej, powinien zrozumieć model zaufania, przepływ danych oraz punkty awarii, nie czytając kodu.

Skupiając się na relacjach między obiektami, tworzysz model mentalny, który się rozszerza. Niezależnie od tego, czy projektujesz nowy bramę płatności, czy audytujesz istniejący system kredytowy, jasność zapewniona przez te wizualizacje zmniejsza ryzyko i poprawia szybkość wdrażania. Celem jest system przejrzysty, bezpieczny i odporny.

Pamiętaj, że diagram to żywy artefakt. Powinien ewoluować wraz z systemem. Regularne aktualizacje zapewniają, że zespół zawsze ma jedno jedyne źródło prawdy dotyczące przepływu pieniędzy przez infrastrukturę cyfrową.