Современная финансовая инфраструктура зависит от сложных взаимодействий между разнородными системами. От простого запроса о балансе до денежного перевода на несколько миллионов долларов — каждое действие запускает цепочку событий. Чтобы эффективно визуализировать эти взаимодействия, архитекторы и разработчики обращаются к диаграммамUnified Modeling Language (UML). В частности, диаграммы взаимодействия предлагают уникальный взгляд на взаимодействие объектов, что крайне важно для понимания банковских сред с высокими рисками. В этом руководстве рассматривается, как отображать эти потоки с использованием реальных сценариев, обеспечивая ясность без привязки к конкретным инструментам.

Понимание диаграммы взаимодействия в финансах 🧩

Диаграмма взаимодействия, ранее известная как диаграмма сотрудничества, фокусируется на структурной организации объектов и их соединениях. В отличие от диаграмм последовательности, которые акцентируют внимание на порядке времени, диаграммы взаимодействия подчёркивают отношения между объектами. В банковской сфере, где несколько служб должны мгновенно координироваться, знание кто говорит с кем зачастую важнее, чем точное время доставки в миллисекундах.

При моделировании банковской транзакции вы фактически отображаете жизненный цикл запроса по мере его прохождения через границы системы. Это включает:

- Клиентские приложения (мобильные, веб, киоски) 📱

- Шлюзы API и балансировщики нагрузки ⚖️

- Ядра банковских систем ⚙️

- Переключатели платежей и системы клиринга 🏦

- Внешние сторонние службы (бюро кредитной истории, системы проверки мошенничества) 🔒

Каждый из этих компонентов выступает узлом на диаграмме. Линии, соединяющие их, представляют каналы связи, а метки на линиях описывают передаваемые сообщения. Такой структурный взгляд помогает выявить узкие места, точки отказа и уязвимости в безопасности до написания кода.

Зачем нужны диаграммы взаимодействия? 🤔

Выбор правильного инструмента визуализации влияет на то, как команда понимает систему. Для потоков банковских транзакций диаграммы взаимодействия предлагают конкретные преимущества:

- Фокус на архитектуре: Они раскрывают топологию системы. Вы можете увидеть, должен ли запрос пройти через пять служб или может быть направлен напрямую.

- Отношения между объектами:Банковские системы ориентированы на объекты. Этот тип диаграмм отображает объекты (например,

Счёт,Транзакция,Клиент) непосредственно к их взаимодействиям. - Меньше шума: В сложных рабочих процессах с большим количеством участников диаграммы последовательности могут стать слишком длинными по вертикали и трудно читаемыми. Диаграммы взаимодействия сжимают эту информацию в виде сетевого представления.

- Идентификация сообщений: Легко обнаружить все сообщения, отправленные конкретной службе, просто взглянув на линии, подключённые к этому узлу.

Анатомия диаграммы финансовой системы 🛠️

Чтобы построить точное представление, необходимо понимать стандартные элементы, используемые в этих диаграммах. Хотя конкретные обозначения могут различаться, основные концепции остаются неизменными.

1. Узлы объектов

Это прямоугольники, представляющие компоненты системы. В банковской среде это редко физические серверы, а скорее логические службы. Примеры включают:

- Сервис профиля клиента:Обрабатывает аутентификацию и персональные данные.

- Сервис ведения счёта:Управляет балансами и историей транзакций.

- Двигатель обнаружения мошенничества:Анализирует паттерны на наличие аномалий.

- Сервис уведомлений:Отправляет SMS- или электронные уведомления.

2. Связи

Это линии, соединяющие узлы объектов. Они представляют физические или логические сетевые пути. В безопасной банковской среде эти связи часто являются зашифрованными каналами. Диаграмма должна указывать, является ли обмен синхронным (блокирующим) или асинхронным (неблокирующим).

3. Метки сообщений

Стрелки на связях несут имена сообщений и параметры. Метка может выглядеть так:validateUser(credentials) или debitAccount(amount, currency). Включение в метку возвращаемого значения помогает уточнить поток данных.

4. Пути навигации

Диаграммы взаимодействия позволяют указать порядок отправки сообщений с помощью чисел. Например, сообщение 1.0 может быть первоначальным запросом, а 2.0 — ответом от подчинённого сервиса. Нумерация является необязательной, но полезной для отслеживания логики.

Сравнение типов диаграмм для банковской сферы 📊

Важно понимать, когда использовать диаграмму взаимодействия вместо других типов UML. В таблице ниже указаны различия.

| Функция | Диаграмма взаимодействия | Диаграмма последовательности | Диаграмма деятельности |

|---|---|---|---|

| Основное внимание | Отношения между объектами и топология | Порядок сообщений во времени | Рабочие процессы и поток логики |

| Лучше всего подходит для | Понимание архитектуры системы | Отладка проблем с временной задержкой | Логика бизнес-процесса |

| Сложность | Может легко справляться с большим количеством участников | Может стать очень высоким при большом количестве объектов | Хорошо подходит для условной логики |

| Сценарий использования в банковской сфере | Сопоставление сервисов на высоком уровне | Отладка конечных точек API | Рабочие процессы одобрения кредита |

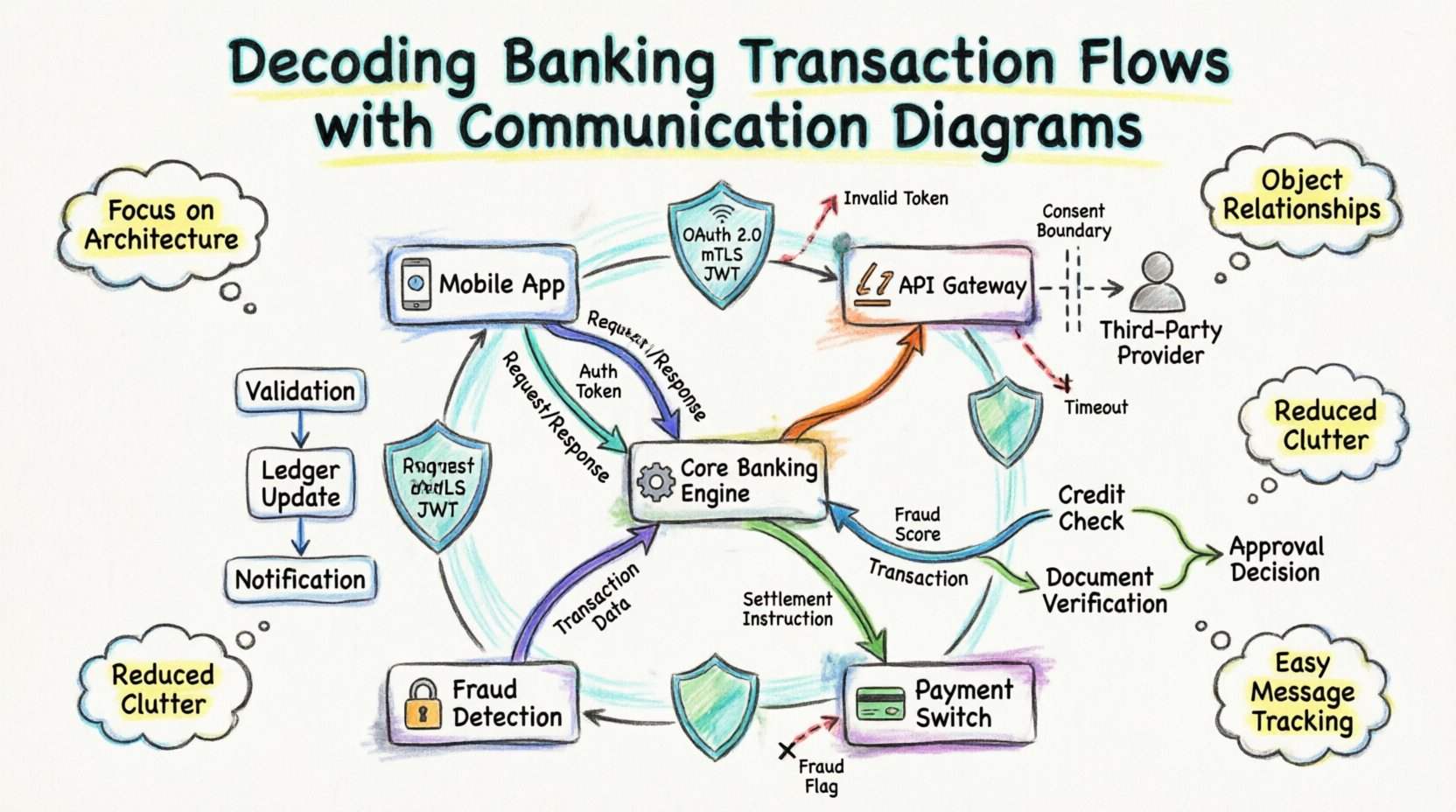

Кейс 1: Перевод средств между пользователями 💸

Рассмотрим распространённый сценарий: клиент инициирует перевод средств между двумя счетами. Этот процесс включает валидацию, обновление бухгалтерского учёта и уведомления.

Шаг 1: Инициация и валидация

Мобильное приложение (клиент) отправляет запрос шлюзу транзакций. Шлюз перенаправляет его наСервис учёта счётов. Перед тем как деньги начнут перемещаться, система должна проверить статус исходного счёта.

- Сообщение:

checkAccountStatus(accountId) - Ответ:

status = АКТИВЕН

Одновременно обращается кСистеме обнаружения мошенничества обращается. Это критически важный параллельный этап, чтобы обеспечить, что безопасность не скажется на скорости.

- Сообщение:

analyzeRisk(transactionData) - Ответ:

riskScore = НИЗКИЙ

Шаг 2: Обновление журнала счетов

Как только проверки пройдены, Сервис журнала счетов клиента выполняет операции дебета и кредита. Это сердце банковской системы.

- Сообщение:

дебетироватьСчетИсточника(сумма) - Сообщение:

кредитоватьСчетПолучателя(сумма)

На диаграмме должно быть показано, что эти две операции являются частью транзакционной границы. Если кредит не удался после дебета, система должна откатить изменения. Диаграмма взаимодействия помогает визуализировать эту зависимость.

Шаг 3: Уведомления и ведение журнала

После изменения финансового состояния система обновляет журналы аудита и уведомляет пользователя.

- Сообщение:

записатьТранзакцию(запись) - Сообщение:

отправитьУведомление(токенПользователя)

Продумав это, вы можете увидеть, что Сервис уведомлений не является зависимостью для перемещения средств. Это побочный эффект. Такое различие имеет решающее значение для устойчивости системы.

Кейс 2: Инициация платежа третьей стороной (открытые банки) 🌐

Правила открытых банков позволяют третьим сторонам получать доступ к данным клиентов с согласия. Это вводит внешних участников в поток взаимодействия. Диаграмма здесь кардинально меняется.

Внешние участники

В этом сценарии Поставщик услуг третьей стороны (TPP) выступает инициатором, а не приложение конечного пользователя. Банк выступает в роли обслуживающей стороны по счетам.

Разбор потока

- Проверка согласия: TPP запрашивает доступ. Сервис управления согласиями проверяет токен и область действия.

- Получение данных: TPP запрашивает историю транзакций. The Сервис учетных данных запрашивает данные ведомости.

- Агрегация: The Агрегатор данных форматирует ответ в соответствии со стандартами открытого банковского дела (например, JSON Schema).

- Ответ: Данные отправляются обратно TPP.

Диаграмма взаимодействия здесь выделяет границы доверия. Линия между банком и TPP представляет публичный API, требующий строгих заголовков аутентификации. Внутренняя линия между агрегатором и ведомостью является внутренней, требует меньшей нагрузки, но повышенной безопасности.

Кейс 3: Обработка заявки на кредит 📝

Обработка кредита асинхронна и часто включает одобрение человека или внешнюю проверку. Это делает её отличным кандидатом для диаграммы взаимодействия, чтобы показать оркестрацию.

Ключевые участники

- Система первичного оформления кредита (LOS)

- API бюро кредитной истории

- Сервис проверки документов

- Двигатель оценки рисков

Последовательность взаимодействия

- Подача: Клиент подает заявку через LOS.

- Параллельные проверки:

- LOS запрашивает кредитный рейтинг у API бюро кредитной истории.

- LOS запрашивает проверку личности у Сервис документов.

- Точка принятия решения: The Двигатель оценки рисков ожидает оба результата.

- Результат:

- Если проходит: Двигатель одобряет и запускает Сервис выдачи средств.

- Если не проходит: Двигатель отправляет отказ в LOS.

Схема поясняет состояния ожидания. LOS не блокируется бесконечно; он получает обратные вызовы или опрашивает статус. Этот архитектурный паттерн виден в соединениях между сервисами.

Обработка исключений и потоков ошибок ⚠️

Надежная схема должна включать пути сбоев. Банковские системы не могут полагаться на успех. Каждый поток сообщений должен иметь связанное визуализированное обработчик ошибок.

Распространённые сценарии сбоев

- Тайм-аут сети: API-шлюз не получает ответ от основного реестра.

- Недостаточно средств: Реестр отклоняет запрос на списание.

- Неверный токен: Двигатель мошенничества отклоняет аутентификацию.

Визуализация ошибок

На схеме пути ошибок можно изображать пунктирными линиями или отдельными цветами. Например, пунктирная стрелка от основного реестра обратно к API-шлюзу с меткой ошибка = НЕДОСТАТОЧНО СРЕДСТВ. Это гарантирует, что разработчики знают, что сообщение об ошибке должно быть перехвачено и преобразовано в удобное для пользователя уведомление.

Рассмотрите последствия цепной неисправности. Если Сервис уведомлений выходит из строя, должна ли транзакция продолжаться? Диаграмма взаимодействия помогает ответить на этот вопрос, показывая зависимости. Если уведомление не находится на критическом пути, диаграмма показывает, что его можно повторить позже без блокировки перемещения средств.

Вопросы безопасности при составлении диаграмм 🔐

Безопасность имеет первостепенное значение в банковском деле. При создании этих диаграмм вы неявно проектируете периметр безопасности.

Уровни аутентификации

Каждая внешняя ссылка должна сопровождаться аннотацией с протоколами безопасности. Например:

- OAuth 2.0: Используется для управления сессиями пользователей.

- взаимный TLS (mTLS): Используется для коммуникации между сервисами.

- JWT: Используется для передачи контекста идентификации.

Шифрование данных

Хотя на диаграмме не отображаются ключи шифрования, она должна указывать, где данные являются чувствительными. Сообщения, содержащие ПИИ (персональную идентификационную информацию) или ПН (основные номера счетов), должны быть помечены. Метка вроде “шифровать(ПН) на стрелке сообщения напоминает разработчикам применять шифрование на уровне приложения.

Лучшие практики обслуживания 🔄

Банковские системы развиваются. Правила и нормы меняются, добавляются новые функции. Диаграммы должны оставаться актуальными, чтобы оставаться полезными.

- Контроль версий: Храните диаграммы вместе с кодовой базой. Если изменяется API, диаграмма должна быть обновлена в том же коммите.

- Автоматическая генерация: По возможности генерируйте диаграммы из определений API (например, Swagger/OpenAPI). Это снижает количество ошибок, вызванных ручным вводом.

- Виды, ориентированные на роль: Создавайте разные версии диаграммы для разных команд. Разработчикам нужны технические детали (точки входа, нагрузки). Архитекторам нужны логические потоки (сервисы, хранилища данных).

- Регулярные аудиты: Проводите аудит диаграмм ежеквартально. Убедитесь, что устаревшие сервисы удалены из визуальной карты.

Распространённые ошибки, которые следует избегать 🚫

Даже при использовании хорошего инструмента ошибки случаются. Вот распространённые ошибки в диаграммах коммуникации в банковском деле.

1. Пренебрежение асинхронностью

Банковские системы часто ориентированы на события. Предположение, что все вызовы синхронны, приводит к некорректной настройке таймаутов. Используйте различные стили стрелок или метки для обозначения асинхронных событий (например, событие: ОПЛАТА_ПРОВЕДЕНА).

2. Избыточная сложность визуализации

Не пытайтесь отобразить каждый отдельный внутренний вызов функции на одном диаграмме. Если сервис имеет 50 внутренних методов, объедините их. Сфокусируйтесь на интерфейсе, доступном другим сервисам.

3. Отсутствующие изменения состояния

Транзакция изменяет состояние системы (например, баланс изменяется с 100 до 90). Диаграмма должна указывать переходы состояний, где это возможно, например, отмечая изменение состояния на стрелке возврата.

4. Отсутствие контекста

Не забывайте о пользователе. Диаграмма часто начинается с шлюза API. Однако добавление пользователя или клиентского приложения в качестве корневого узла предоставляет контекст для задержек и ожиданий пользовательского опыта.

Заключительные мысли по проектированию системы 🎯

Создание этих диаграмм — это не просто документирование; это коммуникация. Она устраняет разрыв между бизнес-требованиями и технической реализацией. Когда разработчик читает диаграмму взаимодействия для банковской транзакции, он должен понимать модель доверия, поток данных и точки отказа, не читая код.

Фокусируясь на взаимосвязях между объектами, вы формируете масштабируемую мысленную модель. Независимо от того, проектируете ли вы новый платежный шлюз или аудитируете существующую систему кредитования, ясность, предоставляемая этими визуализациями, снижает риски и ускоряет доставку. Цель — система, которая прозрачна, безопасна и устойчива.

Помните, что диаграмма — это живой артефакт. Она должна развиваться вместе с системой. Регулярные обновления гарантируют, что команда всегда имеет единственный источник истины относительно того, как деньги перемещаются по цифровой инфраструктуре.