La infraestructura financiera moderna depende de interacciones complejas entre sistemas distintos. Desde una consulta simple de saldo hasta una transferencia de varios millones de dólares, cada acción desencadena una cadena de eventos. Para visualizar estas interacciones de forma efectiva, arquitectos y desarrolladores recurren a diagramas del Lenguaje Unificado de Modelado (UML). Específicamente, los diagramas de comunicación ofrecen una perspectiva única sobre las interacciones entre objetos, lo cual es crucial para comprender entornos bancarios de alto riesgo. Esta guía explora cómo mapear estos flujos utilizando escenarios del mundo real, asegurando claridad sin depender de herramientas específicas.

Entendiendo el diagrama de comunicación en finanzas 🧩

Un diagrama de comunicación, anteriormente conocido como diagrama de colaboración, se centra en la organización estructural de objetos y sus conexiones. A diferencia de los diagramas de secuencia, que enfatizan el orden temporal, los diagramas de comunicación destacan las relaciones entre objetos. En banca, donde múltiples servicios deben coordinarse instantáneamente, sabera quién le habla quiénes a menudo más crítico que conocer el milisegundo exacto de entrega.

Al modelar una transacción bancaria, en esencia estás mapeando el ciclo de vida de una solicitud mientras atraviesa los límites del sistema. Esto incluye:

- Aplicaciones cliente (móvil, web, quiosco) 📱

- Pasarelas de API y equilibradores de carga ⚖️

- Motores centrales de banca ⚙️

- Conmutadores de pagos y casas de compensación 🏦

- Servicios externos de terceros (bancos de crédito, verificadores de fraude) 🔒

Cada uno de estos componentes actúa como un nodo en el diagrama. Las líneas que los conectan representan los canales de comunicación, mientras que las etiquetas en las líneas describen los mensajes que se intercambian. Esta visión estructural ayuda a identificar cuellos de botella, puntos únicos de fallo y vulnerabilidades de seguridad antes de escribir código.

¿Por qué diagramas de comunicación? 🤔

Elegir la herramienta de visualización adecuada influye en cómo un equipo entiende el sistema. Para flujos de transacciones bancarias, los diagramas de comunicación ofrecen ventajas específicas:

- Enfoque en la arquitectura:Revelan la topología del sistema. Puedes ver si una solicitud debe pasar por cinco servicios o si puede ser enrutada directamente.

- Relaciones entre objetos:Los sistemas bancarios son orientados a objetos. Este tipo de diagrama asigna objetos (por ejemplo,

Cuenta,Transacción,Cliente) directamente a sus interacciones. - Menor confusión:En flujos de trabajo complejos con muchos participantes, los diagramas de secuencia pueden volverse muy largos verticalmente y difíciles de leer. Los diagramas de comunicación condensan esta información en una vista de red.

- Identificación de mensajes:Es fácil identificar todos los mensajes enviados a un servicio específico al observar las líneas conectadas a ese nodo.

Anatomía de un diagrama de sistema financiero 🛠️

Para construir una representación precisa, uno debe entender los elementos estándar utilizados en estos diagramas. Aunque las notaciones específicas pueden variar, los conceptos fundamentales permanecen consistentes.

1. Nodos de objetos

Estos son los rectángulos que representan componentes del sistema. En un contexto bancario, rara vez son servidores físicos, sino servicios lógicos. Ejemplos incluyen:

- Servicio de perfil de cliente:Gestiona la autenticación y los datos personales.

- Servicio de libro de cuentas:Gestiona los saldos y el historial de transacciones.

- Motor de detección de fraudes:Analiza patrones en busca de anomalías.

- Servicio de notificaciones:Envía alertas por SMS o correo electrónico.

2. Enlaces

Estas son las líneas que conectan los nodos de objetos. Representan los caminos de red físicos o lógicos. En un entorno bancario seguro, estos enlaces suelen ser canales cifrados. El diagrama debe indicar si la comunicación es síncrona (bloqueante) o asíncrona (no bloqueante).

3. Etiquetas de mensajes

Las flechas en los enlaces llevan los nombres de los mensajes y sus parámetros. Una etiqueta podría decirvalidarUsuario(credenciales) o descontarCuenta(monto, moneda). Incluir el valor de retorno en la etiqueta ayuda a aclarar el flujo de datos.

4. Rutas de navegación

Los diagramas de comunicación permiten especificar el orden de envío de mensajes utilizando números. Por ejemplo, el mensaje 1.0 podría ser la solicitud inicial, y el 2.0 podría ser la respuesta de un servicio secundario. Esta numeración es opcional, pero útil para rastrear la lógica.

Comparación de tipos de diagramas para banca 📊

Es importante entender cuándo utilizar un diagrama de comunicación frente a otros tipos UML. La tabla a continuación describe las diferencias.

| Característica | Diagrama de comunicación | Diagrama de secuencia | Diagrama de actividad |

|---|---|---|---|

| Enfoque principal | Relaciones entre objetos y topología | Orden temporal de los mensajes | Flujo de trabajo y flujo lógico |

| Ideal para | Comprensión de la arquitectura del sistema | Depuración de problemas de temporización | Lógica del proceso de negocio |

| Complejidad | Puede manejar fácilmente muchos participantes | Puede volverse muy alto con muchos objetos | Bueno para la lógica condicional |

| Casos de uso bancario | Mapa de servicios de alto nivel | Depuración de puntos finales de API | Flujos de trabajo de aprobación de préstamos |

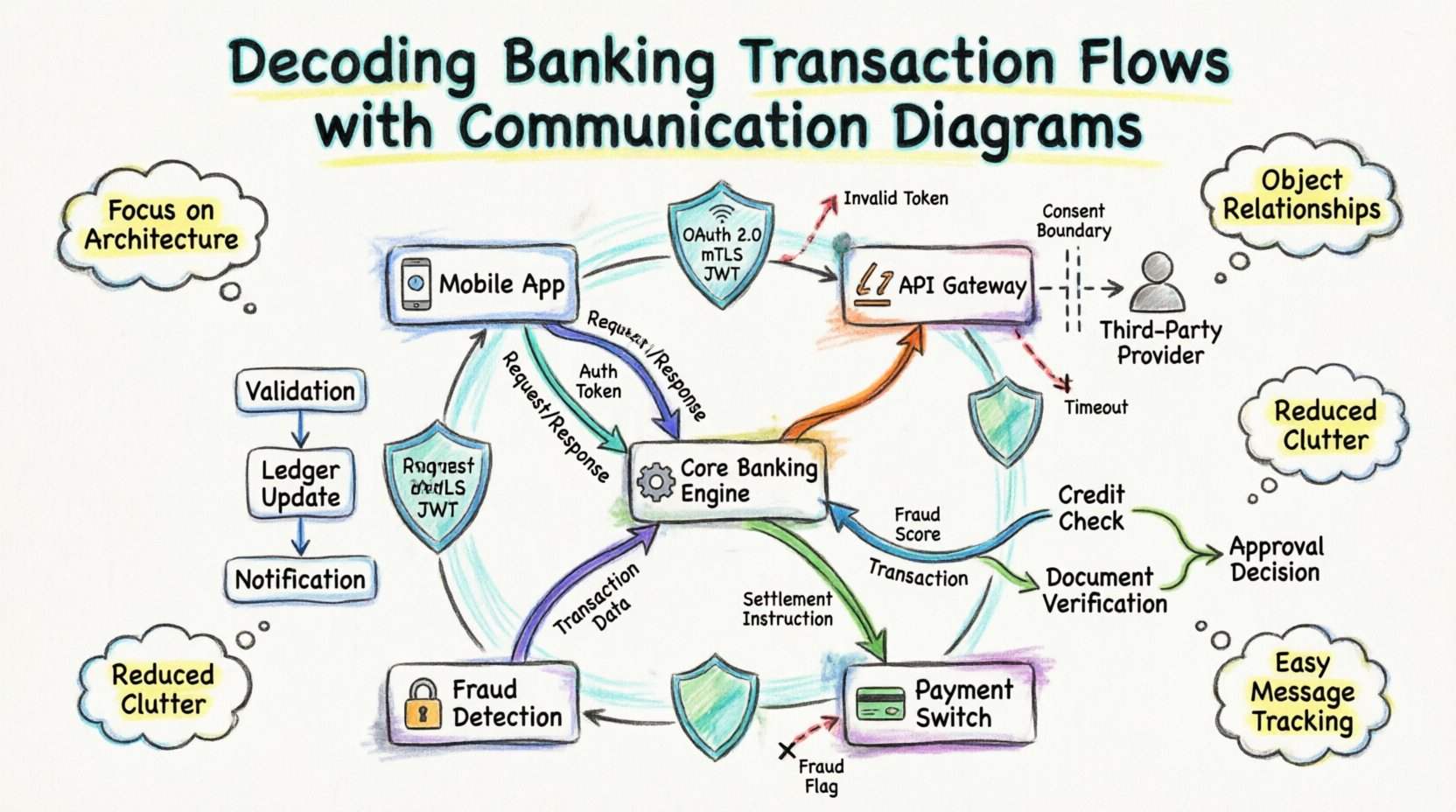

Estudio de caso 1: Transferencia de fondos entre pares 💸

Examinemos un escenario común: un cliente inicia una transferencia de fondos entre dos cuentas. Este proceso implica validación, actualizaciones del libro mayor y notificaciones.

Paso 1: Iniciación y validación

La aplicación móvil (cliente) envía una solicitud a la Puerta de enlace de transacciones. La puerta de enlace la reenvía al Servicio de libro mayor de cuentas. Antes de que se mueva cualquier dinero, el sistema debe verificar el estado de la cuenta de origen.

- Mensaje:

checkAccountStatus(idCuenta) - Respuesta:

estado = ACTIVO

Al mismo tiempo, el Motor de detección de fraudes es contactado. Este es un paso paralelo crítico para asegurar que la seguridad no comprometa la velocidad.

- Mensaje:

analyzeRisk(datosTransacción) - Respuesta:

puntuaciónRiesgo = BAJO

Paso 2: La actualización del libro mayor

Una vez que las validaciones tienen éxito, el Servicio de libro mayor de cuentas ejecuta las operaciones de débito y crédito. Este es el corazón del sistema bancario.

- Mensaje:

debitSourceAccount(cantidad) - Mensaje:

creditDestinationAccount(cantidad)

El diagrama debe mostrar que estas dos operaciones forman parte de un límite transaccional. Si el crédito falla después del débito, el sistema debe deshacer la operación. El diagrama de comunicación ayuda a visualizar esta dependencia.

Paso 3: Notificación y registro

Después de que cambie el estado financiero, el sistema actualiza los registros de auditoría y notifica al usuario.

- Mensaje:

logTransaction(registro) - Mensaje:

sendNotification(tokenUsuario)

Al representarlo de esta manera, puedes ver que el Servicio de notificación no es una dependencia para el movimiento de dinero. Es un efecto secundario. Esta distinción es vital para la resiliencia del sistema.

Estudio de caso 2: Iniciación de pago por terceros (Banco Abierto) 🌐

Las regulaciones de Banco Abierto permiten a proveedores de terceros acceder a los datos del cliente con consentimiento. Esto introduce actores externos en el flujo de comunicación. El diagrama cambia significativamente aquí.

Actores externos

En este escenario, el Proveedor de terceros (TPP) actúa como el iniciador, no la aplicación del usuario final. El banco actúa como el Partido de Servicio de Cuenta.

Desglose del flujo

- Verificación de consentimiento: El TPP solicita acceso. El Servicio de gestión de consentimiento valida el token y el alcance.

- Recuperación de datos: El TPP solicita el historial de transacciones. El Servicio de datos de cuenta consulta el libro mayor.

- Agregación: El Agregador de datos formato la respuesta de acuerdo con los estándares de Open Banking (por ejemplo, JSON Schema).

- Respuesta: Los datos se envían de vuelta al TPP.

Un diagrama de comunicación aquí destaca los límites de confianza. La línea entre el banco y el TPP representa una API pública, que requiere encabezados de autenticación estrictos. La línea interna entre el agregador y el libro mayor es interna, requiriendo menor sobrecarga pero mayor seguridad.

Estudio de caso 3: Procesamiento de solicitud de préstamo 📝

El procesamiento de préstamos es asíncrono y a menudo implica aprobación humana o verificaciones externas. Esto lo convierte en un excelente candidato para un diagrama de comunicación que muestre la orquestación.

Participantes clave

- Sistema de origen de préstamos (LOS)

- API de Buró de Crédito

- Servicio de verificación de documentos

- Motor de evaluación de riesgos

Secuencia de interacción

- Presentación:El cliente presenta la solicitud a través del LOS.

- Verificaciones paralelas:

- El LOS solicita la calificación crediticia desdeAPI de Buró de Crédito.

- El LOS solicita la verificación de identidad desdeServicio de documentos.

- Punto de decisión: El Motor de evaluación de riesgos espera ambos resultados.

- Resultado:

- Si pasa: El motor aprueba y activa Servicio de Desembolso de Fondos.

- Si falla: El motor envía una rechazo al LOS.

El diagrama aclara los estados de espera. El LOS no se bloquea indefinidamente; recibe llamadas de retorno o consulta el estado. Este patrón arquitectónico es visible en las conexiones entre los servicios.

Manejo de excepciones y flujos de error ⚠️

Un diagrama robusto debe incluir rutas de fallo. Los sistemas bancarios no pueden asumir el éxito. Cada flujo de mensaje necesita una visualización asociada de un manejador de errores.

Escenarios comunes de fallo

- Tiempo de espera de red: La puerta de enlace de API no recibe ninguna respuesta del libro principal.

- Fondos insuficientes: El libro rechaza la solicitud de débito.

- Token inválido: El motor de fraude rechaza la autenticación.

Visualización de errores

En el diagrama, las rutas de error pueden representarse con líneas punteadas o colores distintos. Por ejemplo, una flecha punteada desde el Libro principal de vuelta a la Puerta de enlace de API etiquetada como error = FONDOS_INSUFICIENTES. Esto asegura que los desarrolladores sepan que el mensaje de error debe capturarse y traducirse en una notificación amigable para el usuario.

Considere el impacto de un fallo en cadena. Si el Servicio de notificación se detiene, ¿debería continuar la transacción? El diagrama de comunicación ayuda a responder esto mostrando dependencias. Si la notificación no está en la ruta crítica, el diagrama muestra que puede reintentarse más tarde sin bloquear el movimiento de dinero.

Consideraciones de seguridad en el diagramado 🔐

La seguridad es fundamental en el sector bancario. Al dibujar estos diagramas, estás diseñando implícitamente el perímetro de seguridad.

Capas de autenticación

Cada enlace dirigido al exterior debe estar anotado con protocolos de seguridad. Por ejemplo:

- OAuth 2.0: Utilizado para la gestión de sesiones de usuario.

- TLS mutuo (mTLS): Utilizado para la comunicación entre servicios.

- JWT: Utilizado para pasar el contexto de identidad.

Cifrado de datos

Aunque el diagrama no muestra las claves de cifrado, debe indicar dónde los datos son sensibles. Los mensajes que contienen información personal identificable (PII) o números de cuenta principales (PAN) deben marcarse. Una etiqueta como “cifrar(PAN) en la flecha del mensaje recuerda a los desarrolladores aplicar el cifrado a la capa de aplicación.

Mejores prácticas para el mantenimiento 🔄

Los sistemas bancarios evolucionan. Las regulaciones cambian y se añaden nuevas funcionalidades. Los diagramas deben mantenerse actualizados para seguir siendo útiles.

- Control de versiones: Almacena los diagramas junto con la base de código. Si cambia la API, el diagrama debe actualizarse en el mismo commit.

- Generación automática: Cuando sea posible, genera diagramas a partir de definiciones de API (como Swagger/OpenAPI). Esto reduce los errores manuales.

- Vistas específicas por rol: Crea diferentes versiones del diagrama para distintos equipos. Los desarrolladores necesitan detalles técnicos (puntos finales, cargas útiles). Los arquitectos necesitan flujos lógicos (servicios, almacenes de datos).

- Revisiones periódicas: Revisa los diagramas trimestralmente. Asegúrate de que los servicios obsoletos se eliminen del mapa visual.

Errores comunes que debes evitar 🚫

Incluso con una buena herramienta, los errores ocurren. Aquí tienes errores comunes en los diagramas de comunicación bancaria.

1. Ignorar la asincronía

Los sistemas bancarios suelen ser impulsados por eventos. Suponer que todas las llamadas son síncronas lleva a configuraciones incorrectas de tiempo de espera. Usa estilos de flechas distintos o etiquetas para indicar eventos asincrónicos (por ejemplo, evento: PAGO_COMPLETADO).

2. Sobrecargar la vista

No trates de mapear cada llamada de función interna en un solo diagrama. Si un servicio tiene 50 métodos internos, agrúpalos. Enfócate en la interfaz expuesta a otros servicios.

3. Cambios de estado faltantes

Una transacción cambia el estado del sistema (por ejemplo, el saldo pasa de 100 a 90). El diagrama debería indicar las transiciones de estado cuando sea posible, quizás señalando el cambio de estado en la flecha de retorno.

4. Falta de contexto

No olvides al usuario. El diagrama a menudo comienza en la puerta de enlace de API. Sin embargo, agregar al Usuario o a la Aplicación Cliente como nodo raíz proporciona contexto sobre la latencia y las expectativas de experiencia del usuario.

Consideraciones finales sobre el diseño de sistemas 🎯

Crear estos diagramas no se trata solo de documentación; se trata de comunicación. Cierra la brecha entre los requisitos del negocio y la implementación técnica. Cuando un desarrollador lee un diagrama de comunicación para una transacción bancaria, debería comprender el modelo de confianza, el flujo de datos y los puntos de fallo sin necesidad de leer el código.

Al enfocarte en las relaciones entre objetos, construyes un modelo mental que escala. Ya sea que estés diseñando una nueva pasarela de pagos o auditando un sistema de préstamos existente, la claridad proporcionada por estas visualizaciones reduce el riesgo y mejora la velocidad de entrega. El objetivo es un sistema que sea transparente, seguro y resistente.

Recuerda, el diagrama es un artefacto vivo. Debe evolucionar junto con el sistema. Las actualizaciones regulares aseguran que el equipo siempre tenga una única fuente de verdad sobre cómo fluye el dinero a través de la infraestructura digital.