A infraestrutura financeira moderna depende de interações complexas entre sistemas diversos. De uma simples consulta de saldo até uma transferência bancária de vários milhões de dólares, toda ação desencadeia uma cadeia de eventos. Para visualizar essas interações de forma eficaz, arquitetos e desenvolvedores recorrem a diagramas da Linguagem Unificada de Modelagem (UML). Especificamente, os Diagramas de Comunicação oferecem uma perspectiva única sobre as interações entre objetos, o que é crucial para compreender ambientes bancários de alto risco. Este guia explora como mapear esses fluxos usando cenários do mundo real, garantindo clareza sem depender de ferramentas específicas.

Compreendendo o Diagrama de Comunicação na Finanças 🧩

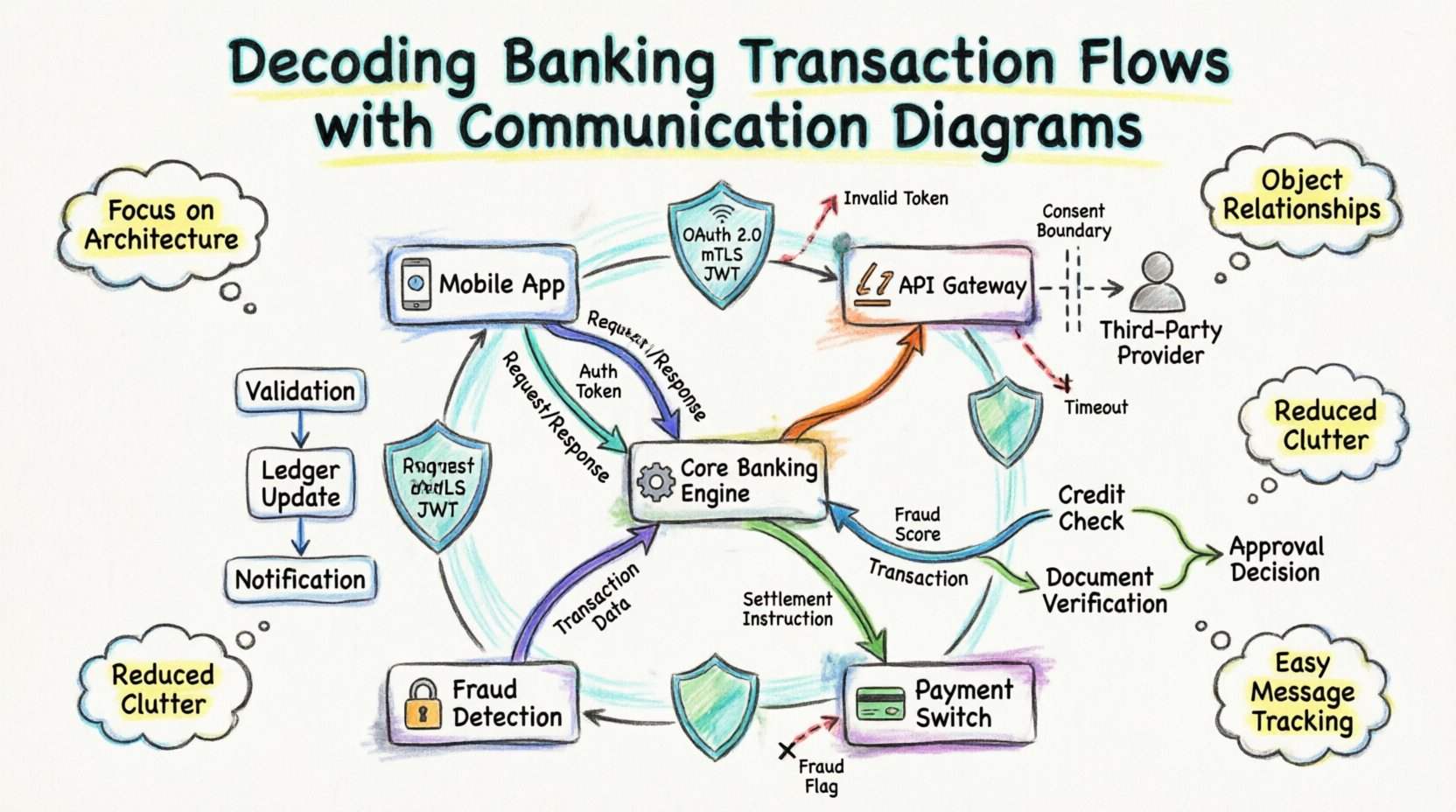

Um Diagrama de Comunicação, anteriormente conhecido como Diagrama de Colaboração, foca na organização estrutural de objetos e suas conexões. Diferentemente dos Diagramas de Sequência, que enfatizam a ordem temporal, os Diagramas de Comunicação destacam as relações entre objetos. No setor bancário, onde múltiplos serviços precisam coordenar-se instantaneamente, saberquem fala com quemé frequentemente mais crítico do que saber o milissegundo exato de entrega.

Ao modelar uma transação bancária, você está essencialmente mapeando o ciclo de vida de uma solicitação enquanto ela atravessa os limites do sistema. Isso inclui:

- Aplicações Cliente (Móvel, Web, Quiosque) 📱

- Gateways de API e Balanceadores de Carga ⚖️

- Engines de Banco Central ⚙️

- Interruptores de Pagamento e Casas de Compensação 🏦

- Serviços de Terceiros Externos (Bancos de Crédito, Verificadores de Fraude) 🔒

Cada um desses componentes atua como um nó no diagrama. As linhas que os conectam representam os canais de comunicação, enquanto as etiquetas nas linhas descrevem as mensagens trocadas. Essa visão estrutural ajuda a identificar gargalos, pontos únicos de falha e vulnerabilidades de segurança antes da escrita do código.

Por que Diagramas de Comunicação? 🤔

Escolher a ferramenta de visualização correta afeta como uma equipe compreende o sistema. Para fluxos de transações bancárias, os Diagramas de Comunicação oferecem vantagens específicas:

- Foco na Arquitetura:Eles revelam a topologia do sistema. Você pode ver se uma solicitação precisa passar por cinco serviços ou se pode ser roteada diretamente.

- Relacionamentos entre Objetos:Sistemas bancários são orientados a objetos. Esse tipo de diagrama mapeia objetos (por exemplo,

Conta,Transação,Cliente) diretamente às suas interações. - Redução de Embaralhamento:Em fluxos de trabalho complexos com muitos participantes, os Diagramas de Sequência podem se tornar muito longos verticalmente e difíceis de ler. Os Diagramas de Comunicação condensam essas informações em uma visão em rede.

- Identificação de Mensagens:É fácil identificar todas as mensagens enviadas a um serviço específico ao observar as linhas conectadas a esse nó.

Anatomia de um Diagrama de Sistema Financeiro 🛠️

Para criar uma representação precisa, é necessário entender os elementos padrão usados nesses diagramas. Embora as notações específicas possam variar, os conceitos centrais permanecem consistentes.

1. Nós de Objeto

São os retângulos que representam componentes do sistema. Em um contexto bancário, raramente são servidores físicos, mas sim serviços lógicos. Exemplos incluem:

- Serviço de Perfil do Cliente:Gerencia autenticação e dados pessoais.

- Serviço de Livro de Contas:Gerencia saldos e histórico de transações.

- Motor de Detecção de Fraudes:Analisa padrões em busca de anomalias.

- Serviço de Notificação:Envia alertas por SMS ou e-mail.

2. Ligações

São as linhas que conectam os nós de objeto. Elas representam os caminhos de rede físicos ou lógicos. Em um ambiente bancário seguro, essas ligações são frequentemente canais criptografados. O diagrama deve indicar se a comunicação é síncrona (bloqueante) ou assíncrona (não bloqueante).

3. Rótulos de Mensagem

As setas nas ligações carregam os nomes das mensagens e parâmetros. Um rótulo pode contervalidarUsuario(credenciais) ou debitarConta(valor, moeda). Incluir o valor de retorno no rótulo ajuda a esclarecer o fluxo de dados.

4. Caminhos de Navegação

Diagramas de comunicação permitem especificar a ordem de envio de mensagens usando números. Por exemplo, a mensagem 1.0 pode ser a solicitação inicial, e a 2.0 pode ser a resposta de um serviço secundário. Essa numeração é opcional, mas útil para rastrear a lógica.

Comparando Tipos de Diagramas para o Setor Bancário 📊

É importante entender quando usar um Diagrama de Comunicação em vez de outros tipos UML. A tabela abaixo destaca as diferenças.

| Funcionalidade | Diagrama de Comunicação | Diagrama de Sequência | Diagrama de Atividade |

|---|---|---|---|

| Foco Principal | Relacionamentos entre objetos e topologia | Ordem temporal das mensagens | Fluxo de trabalho e fluxo de lógica |

| Melhor para | Compreensão da arquitetura do sistema | Depuração de problemas de tempo | Lógica de processo de negócios |

| Complexidade | Pode lidar facilmente com muitos participantes | Pode ficar muito alto com muitos objetos | Bom para lógica condicional |

| Caso de uso bancário | Mapeamento de serviços de alto nível | Depuração de ponto de extremidade da API | Fluxos de trabalho de aprovação de empréstimos |

Estudo de caso 1: Transferência de fundos ponto a ponto 💸

Vamos analisar um cenário comum: um cliente iniciando uma transferência de fundos entre duas contas. Este processo envolve validação, atualizações no livro-razão e notificações.

Passo 1: Iniciação e validação

O aplicativo móvel (cliente) envia uma solicitação ao Gateway de Transações. O gateway encaminha isso para oServiço de Livro-razão da Conta. Antes que qualquer dinheiro seja movido, o sistema deve verificar o status da conta de origem.

- Mensagem:

checkAccountStatus(idConta) - Resposta:

status = ATIVO

Ao mesmo tempo, oMotor de Detecção de Fraudes é contatado. Este é um passo paralelo crítico para garantir que a segurança não comprometa a velocidade.

- Mensagem:

analyzeRisk(dadosTransacao) - Resposta:

scoreRisco = BAIXO

Etapa 2: Atualização do Livro-Registro

Uma vez que as validações sejam aprovadas, o Serviço de Livro-Registro de Contaexecuta as operações de débito e crédito. Este é o coração do sistema bancário.

- Mensagem:

debitarContaOrigem(valor) - Mensagem:

creditarContaDestino(valor)

O diagrama deve mostrar que essas duas operações fazem parte de uma fronteira transacional. Se o crédito falhar após o débito, o sistema deve desfazer a operação. O Diagrama de Comunicação ajuda a visualizar essa dependência.

Etapa 3: Notificação e Registro

Após a mudança no estado financeiro, o sistema atualiza os registros de auditoria e notifica o usuário.

- Mensagem:

registrarTransacao(registro) - Mensagem:

enviarNotificacao(tokenUsuario)

Ao mapear isso, você pode ver que o Serviço de Notificaçãonão é uma dependência para a transferência de dinheiro. É um efeito colateral. Essa distinção é vital para a resiliência do sistema.

Estudo de Caso 2: Início de Pagamento por Terceiros (Banco Aberto) 🌐

Regulamentações de Banco Aberto permitem que provedores de terceiros acessem dados de clientes com consentimento. Isso introduz atores externos no fluxo de comunicação. O diagrama muda significativamente aqui.

Atores Externos

Neste cenário, o Provedor de Terceiros (TPP)age como o iniciador, e não como o aplicativo do usuário final. O banco age como o Partido de Serviço de Conta.

Divisão do Fluxo

- Verificação de Consentimento: O TPP solicita acesso. O Serviço de Gestão de Consentimento valida o token e o escopo.

- Recuperação de Dados: O TPP solicita o histórico de transações. O Serviço de Dados da Conta consulta o livro-razão.

- Agregação: O Agregador de Dados formata a resposta de acordo com os padrões de Open Banking (por exemplo, JSON Schema).

- Resposta: Os dados são enviados de volta ao TPP.

Um Diagrama de Comunicação aqui destaca os limites de confiança. A linha entre o Banco e o TPP representa uma API pública, exigindo cabeçalhos de autenticação rigorosos. A linha interna entre o Agregador e o Livro-razão é interna, exigindo menor sobrecarga, mas maior segurança.

Estudo de Caso 3: Processamento de Solicitação de Empréstimo 📝

O processamento de empréstimos é assíncrono e frequentemente envolve aprovação humana ou verificações externas. Isso o torna um excelente candidato para um Diagrama de Comunicação para mostrar a orquestração.

Participantes Principais

- Sistema de Originação de Empréstimos (LOS)

- API do Bureau de Crédito

- Serviço de Verificação de Documentos

- Motor de Análise de Crédito

Sequência de Interação

- Envio:O cliente envia o pedido por meio do LOS.

- Verificações Paralelas:

- O LOS solicita a pontuação de crédito do API do Bureau de Crédito.

- O LOS solicita a verificação de identidade do Serviço de Documentos.

- Ponto de Decisão: O Motor de Análise de Crédito aguarda ambos os resultados.

- Resultado:

- Se Passar: O motor aprova e dispara Serviço de Dispersão de Fundos.

- Se Falhar: O motor envia a rejeição para o LOS.

O diagrama esclarece os estados de espera. O LOS não bloqueia indefinidamente; ele recebe chamadas de retorno ou verifica o status periodicamente. Esse padrão arquitetônico é visível nas conexões entre os serviços.

Tratamento de Exceções e Fluxos de Erro ⚠️

Um diagrama robusto deve incluir caminhos de falha. Sistemas bancários não podem assumir sucesso. Todo fluxo de mensagens precisa de uma visualização associada de manipulador de erros.

Cenários Comuns de Falha

- Tempo limite de rede: A Gateway de API não recebe resposta do Ledger Central.

- Fundos Insuficientes: O Ledger rejeita a solicitação de débito.

- Token Inválido: O Motor de Fraude rejeita a autenticação.

Visualização de Erros

No diagrama, os caminhos de erro podem ser representados por linhas tracejadas ou cores distintas. Por exemplo, uma seta tracejada do Ledger Central de volta para o Gateway de API rotulado como erro = FUNDOS_INSUFICIENTES. Isso garante que os desenvolvedores saibam que a mensagem de erro deve ser capturada e traduzida em uma notificação amigável ao usuário.

Considere o impacto de uma falha em cascata. Se o Serviço de Notificação falhar, a transação deve prosseguir? O Diagrama de Comunicação ajuda a responder isso mostrando dependências. Se a notificação não estiver na rota crítica, o diagrama mostra que ela pode ser repetida posteriormente sem bloquear o movimento de dinheiro.

Considerações de Segurança na Elaboração de Diagramas 🔐

A segurança é primordial no setor bancário. Ao desenhar esses diagramas, você está implicitamente definindo o perímetro de segurança.

Camadas de Autenticação

Cada link voltado para o exterior deve ser anotado com protocolos de segurança. Por exemplo:

- OAuth 2.0: Usado para gerenciamento de sessões de usuário.

- TLS mútuo (mTLS): Usado para comunicação entre serviços.

- JWT: Usado para passar o contexto de identidade.

Criptografia de Dados

Embora o diagrama não mostre chaves de criptografia, ele deve indicar onde os dados são sensíveis. Mensagens que contenham PII (Informações Pessoais Identificáveis) ou PAN (Números de Conta Principais) devem ser sinalizadas. Uma etiqueta como “criptografar(PAN) na seta da mensagem lembra os desenvolvedores de aplicar criptografia na camada de aplicação.

Melhores Práticas para Manutenção 🔄

Sistemas bancários evoluem. Regulamentações mudam e funcionalidades são adicionadas. Os diagramas devem permanecer atualizados para continuar sendo úteis.

- Controle de Versão: Armazene os diagramas junto com o código-fonte. Se a API mudar, o diagrama deve ser atualizado na mesma confirmação.

- Geração Automatizada: Quando possível, gere diagramas a partir de definições de API (como Swagger/OpenAPI). Isso reduz erros manuais.

- Visões Específicas por Função: Crie versões diferentes do diagrama para diferentes equipes. Desenvolvedores precisam de detalhes técnicos (pontos de extremidade, cargas úteis). Arquitetos precisam de fluxos lógicos (serviços, bancos de dados).

- Auditorias Regulares: Revise os diagramas trimestralmente. Certifique-se de que serviços obsoletos sejam removidos do mapa visual.

Armadilhas Comuns a Evitar 🚫

Mesmo com uma boa ferramenta, erros acontecem. Aqui estão erros comuns em diagramas de comunicação bancária.

1. Ignorar a Assincronicidade

Sistemas bancários são frequentemente orientados a eventos. Supor que todas as chamadas são síncronas leva a configurações incorretas de tempo limite. Use estilos distintos de setas ou rótulos para indicar eventos assíncronos (por exemplo, evento: PAGAMENTO_CONCLUIDO).

2. Sobrecarregar a Visualização

Não tente mapear cada chamada de função interna em um único diagrama. Se um serviço tem 50 métodos internos, agrupe-os. Foque na interface exposta a outros serviços.

3. Alterações de Estado Ausentes

Uma transação altera o estado do sistema (por exemplo, o saldo passa de 100 para 90). O diagrama deve indicar transições de estado sempre que possível, talvez anotando a mudança de estado na seta de retorno.

4. Falta de Contexto

Não esqueça o usuário. O diagrama geralmente começa no Gateway da API. No entanto, adicionar o Usuário ou o Aplicativo Cliente como nó raiz fornece contexto sobre a latência e as expectativas de experiência do usuário.

Pensamentos Finais sobre o Design de Sistema 🎯

Criar esses diagramas não é apenas sobre documentação; é sobre comunicação. Ele fecha a lacuna entre os requisitos do negócio e a implementação técnica. Quando um desenvolvedor lê um Diagrama de Comunicação para uma transação bancária, ele deve entender o modelo de confiança, o fluxo de dados e os pontos de falha sem precisar ler o código.

Ao focar nas relações entre objetos, você constrói um modelo mental que escala. Seja você projetando um novo gateway de pagamento ou auditando um sistema de empréstimos existente, a clareza proporcionada por essas visualizações reduz o risco e melhora a velocidade de entrega. O objetivo é um sistema que seja transparente, seguro e resiliente.

Lembre-se, o diagrama é uma artefato vivo. Ele deve evoluir conforme o sistema. Atualizações regulares garantem que a equipe sempre tenha uma única fonte de verdade sobre como o dinheiro se move pela infraestrutura digital.