Infrastruktur keuangan modern bergantung pada interaksi kompleks antara sistem yang berbeda. Dari permintaan saldo sederhana hingga transfer kawat senilai jutaan dolar, setiap tindakan memicu rantai kejadian. Untuk memvisualisasikan interaksi ini secara efektif, arsitek dan pengembang beralih ke diagram Bahasa Pemodelan Terpadu (UML). Secara khusus, Diagram Komunikasi menawarkan perspektif unik tentang interaksi objek yang sangat penting untuk memahami lingkungan perbankan berisiko tinggi. Panduan ini mengeksplorasi cara memetakan alur-alur ini menggunakan skenario dunia nyata, memastikan kejelasan tanpa bergantung pada alat tertentu.

Memahami Diagram Komunikasi dalam Bidang Keuangan 🧩

Diagram Komunikasi, yang sebelumnya dikenal sebagai Diagram Kolaborasi, berfokus pada organisasi struktural objek dan koneksi antar objek. Berbeda dengan Diagram Urutan yang menekankan urutan waktu, Diagram Komunikasi menyoroti hubungan antar objek. Dalam perbankan, di mana banyak layanan harus berkoordinasi secara instan, mengetahui siapa yang berbicara dengan siapasering kali lebih penting daripada mengetahui milidetik pengiriman yang tepat.

Ketika memodelkan transaksi perbankan, Anda pada dasarnya sedang memetakan siklus hidup permintaan saat melewati batas sistem. Ini mencakup:

- Aplikasi Klien (Mobile, Web, Kios) 📱

- Gerbang API dan Penyeimbang Beban ⚖️

- Mesin Perbankan Inti ⚙️

- Pengalih Pembayaran dan Rumah Penyelesaian 🏦

- Layanan Pihak Ketiga Eksternal (Biro Kredit, Pemeriksa Penipuan) 🔒

Setiap komponen ini berperan sebagai simpul dalam diagram. Garis yang menghubungkannya mewakili saluran komunikasi, sementara label pada garis tersebut menjelaskan pesan yang dikirim. Pandangan struktural ini membantu mengidentifikasi hambatan, titik kegagalan tunggal, dan kerentanan keamanan sebelum kode ditulis.

Mengapa Diagram Komunikasi? 🤔

Memilih alat visualisasi yang tepat memengaruhi cara tim memahami sistem. Untuk alur transaksi perbankan, Diagram Komunikasi menawarkan keunggulan khusus:

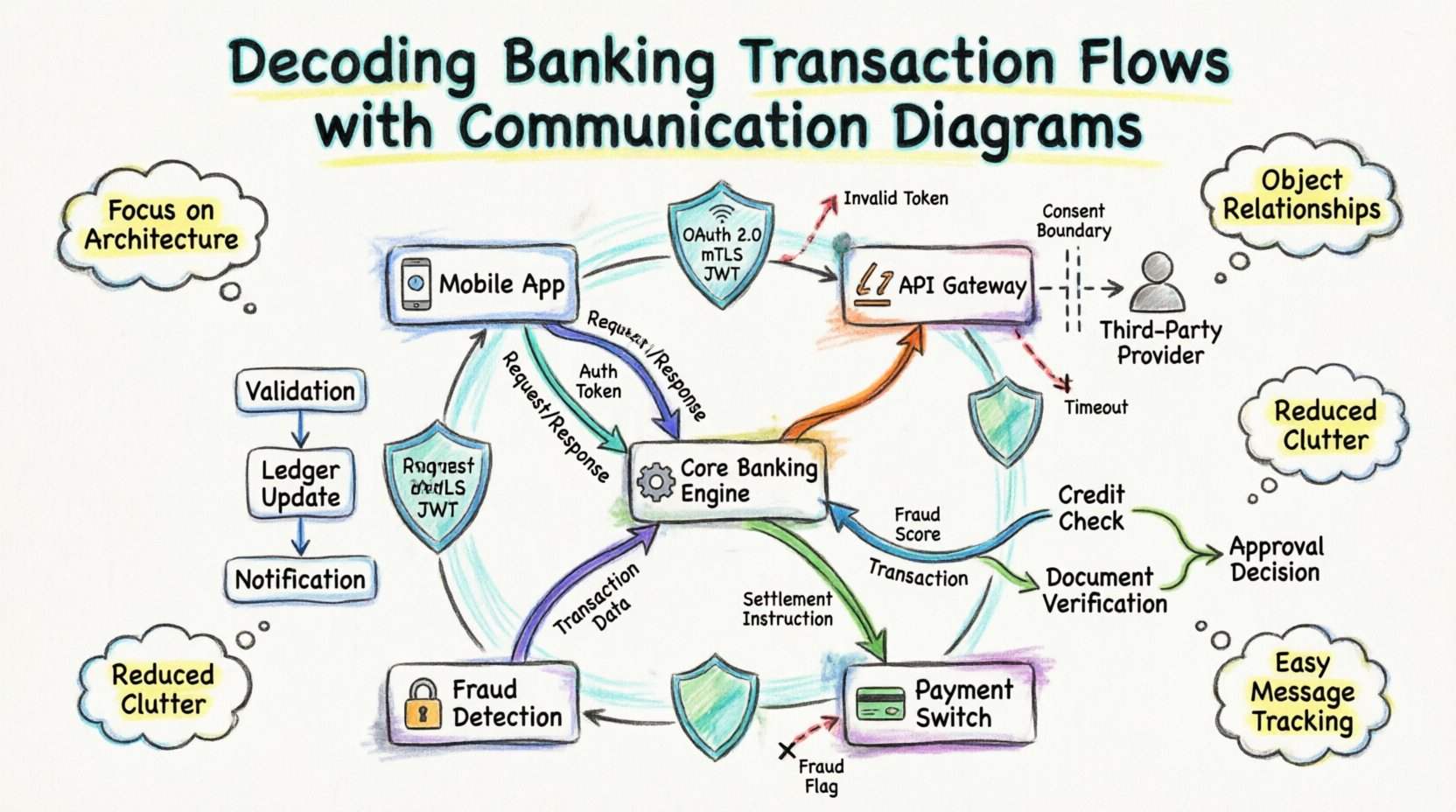

- Fokus pada Arsitektur: Mereka mengungkap topologi sistem. Anda dapat melihat apakah permintaan harus melompat melalui lima layanan atau dapat diarahkan langsung.

- Hubungan Objek:Sistem perbankan bersifat berorientasi objek. Jenis diagram ini memetakan objek (misalnya,

Akun,Transaksi,Pelanggan) langsung ke interaksi mereka. - Kerapatan yang Dikurangi: Dalam alur kerja kompleks dengan banyak peserta, Diagram Urutan bisa menjadi sangat panjang secara vertikal dan sulit dibaca. Diagram Komunikasi meringkas informasi ini menjadi tampilan jaringan.

- Identifikasi Pesan: Mudah untuk mengidentifikasi semua pesan yang dikirim ke layanan tertentu dengan melihat garis yang terhubung ke simpul tersebut.

Anatomi Diagram Sistem Keuangan 🛠️

Untuk membuat representasi yang akurat, seseorang harus memahami elemen standar yang digunakan dalam diagram ini. Meskipun notasi tertentu dapat bervariasi, konsep inti tetap konsisten.

1. Node Objek

Ini adalah persegi panjang yang mewakili komponen sistem. Dalam konteks perbankan, ini jarang berupa server fisik tetapi lebih merupakan layanan logis. Contohnya meliputi:

- Layanan Profil Pelanggan:Menangani otentikasi dan data pribadi.

- Layanan Buku Besar Akun:Mengelola saldo dan riwayat transaksi.

- Mesin Deteksi Penipuan:Menganalisis pola untuk anomali.

- Layanan Pemberitahuan:Mengirim pemberitahuan SMS atau email.

2. Tautan

Ini adalah garis yang menghubungkan node objek. Mereka mewakili jalur jaringan fisik atau logis. Dalam lingkungan perbankan yang aman, tautan ini sering berupa saluran terenkripsi. Diagram harus menunjukkan apakah komunikasi bersifat sinkron (blokir) atau asinkron (tidak blokir).

3. Label Pesan

Panah pada tautan membawa nama pesan dan parameter. Label mungkin berbunyivalidateUser(kredensial) atau debitAccount(jumlah, mata uang). Memasukkan nilai kembalian dalam label membantu menjelaskan aliran data.

4. Jalur Navigasi

Diagram komunikasi memungkinkan Anda menentukan urutan pengiriman pesan menggunakan angka. Misalnya, pesan 1.0 bisa menjadi permintaan awal, dan 2.0 bisa menjadi respons dari layanan bawahan. Penomoran ini bersifat opsional tetapi membantu dalam melacak logika.

Membandingkan Jenis Diagram untuk Perbankan 📊

Penting untuk memahami kapan menggunakan Diagram Komunikasi dibandingkan jenis UML lainnya. Tabel di bawah ini menjelaskan perbedaannya.

| Fitur | Diagram Komunikasi | Diagram Urutan | Diagram Aktivitas |

|---|---|---|---|

| Fokus Utama | Hubungan objek dan topologi | Urutan waktu pesan | Alur kerja dan alur logika |

| Terbaik Untuk | Memahami arsitektur sistem | Mengatasi masalah waktu | Logika proses bisnis |

| Kompleksitas | Dapat menangani banyak peserta dengan mudah | Dapat menjadi sangat tinggi dengan banyak objek | Cocok untuk logika bersyarat |

| Kasus Penggunaan Perbankan | Pemetaan layanan tingkat tinggi | Pembetulan endpoint API | Alur kerja persetujuan pinjaman |

Studi Kasus 1: Transfer Dana Peer-to-Peer 💸

Mari kita periksa skenario umum: seorang pelanggan memulai transfer dana antara dua rekening. Proses ini melibatkan validasi, pembaruan buku besar, dan pemberitahuan.

Langkah 1: Inisiasi dan Validasi

Aplikasi Mobile (Klien) mengirimkan permintaan ke Gateway Transaksi. Gateway meneruskan ini ke Layanan Buku Besar Rekening. Sebelum uang berpindah, sistem harus memverifikasi status rekening sumber.

- Pesan:

checkAccountStatus(idRekening) - Respons:

status = AKTIF

Secara bersamaan, Mesin Deteksi Penipuandihubungi. Ini adalah langkah paralel yang krusial untuk memastikan keamanan tidak mengorbankan kecepatan.

- Pesan:

analyzeRisk(dataTransaksi) - Respons:

skorRisiko = RENDAH

Langkah 2: Pembaruan Buku Besar

Setelah validasi berhasil, maka Layanan Buku Besar Akunmenjalankan operasi debet dan kredit. Ini adalah inti dari sistem perbankan.

- Pesan:

debitAkunSumber(jumlah) - Pesan:

kreditAkunTujuan(jumlah)

Diagram harus menunjukkan bahwa kedua operasi ini merupakan bagian dari batas transaksional. Jika kredit gagal setelah debet, sistem harus membatalkan operasi. Diagram Komunikasi membantu memvisualisasikan ketergantungan ini.

Langkah 3: Pemberitahuan dan Pencatatan

Setelah keadaan keuangan berubah, sistem memperbarui log audit dan memberi tahu pengguna.

- Pesan:

logTransaksi(catatan) - Pesan:

kirimPemberitahuan(tokenPengguna)

Dengan memetakan ini, Anda dapat melihat bahwa Layanan Pemberitahuanbukan ketergantungan untuk perpindahan uang. Ini adalah efek samping. Perbedaan ini sangat penting untuk ketahanan sistem.

Studi Kasus 2: Inisiasi Pembayaran Pihak Ketiga (Perbankan Terbuka) 🌐

Regulasi Perbankan Terbuka memungkinkan penyedia pihak ketiga mengakses data pelanggan dengan persetujuan. Ini memperkenalkan aktor eksternal ke dalam alur komunikasi. Diagram berubah secara signifikan di sini.

Aktor Eksternal

Dalam skenario ini, Penyedia Pihak Ketiga (TPP)berperan sebagai pemicu, bukan aplikasi pengguna akhir. Bank berperan sebagai Pihak yang Menyediakan Layanan Akun.

Pemecahan Alur

- Verifikasi Persetujuan: TPP meminta akses. Layanan Manajemen Persetujuanmemvalidasi token dan ruang lingkup.

- Pengambilan Data: TPP meminta riwayat transaksi. The Layanan Data Akun meminta ke ledger.

- Agregasi: The Pengumpul Data memformat respons sesuai standar Open Banking (misalnya, JSON Schema).

- Respons:Data dikirim kembali ke TPP.

Diagram Komunikasi di sini menyoroti batas kepercayaan. Garis antara Bank dan TPP mewakili API publik, yang memerlukan header otentikasi yang ketat. Garis internal antara Pengumpul Data dan Ledger bersifat internal, memerlukan beban lebih rendah tetapi keamanan yang lebih tinggi.

Studi Kasus 3: Pemrosesan Aplikasi Pinjaman 📝

Pemrosesan pinjaman bersifat asinkron dan sering melibatkan persetujuan manusia atau pemeriksaan eksternal. Ini menjadikannya kandidat yang sangat baik untuk Diagram Komunikasi yang menunjukkan orkestrasi.

Peserta Utama

- Sistem Origination Pinjaman (LOS)

- API Biro Kredit

- Layanan Verifikasi Dokumen

- Mesin Underwriting

Urutan Interaksi

- Pengajuan:Pelanggan mengajukan aplikasi melalui LOS.

- Pemeriksaan Paralel:

- LOS meminta Skor Kredit dari API Biro Kredit.

- LOS meminta Verifikasi ID dari Layanan Dokumen.

- Titik Keputusan: The Mesin Underwriting menunggu kedua hasil.

- Hasil:

- Jika Lulus: Mesin menyetujui dan memicu Layanan Pencairan Dana.

- Jika Gagal: Mesin mengirim penolakan ke LOS.

Diagram ini menjelaskan status tunggu. LOS tidak memblokir secara tak terbatas; ia menerima callback atau memeriksa status secara berkala. Pola arsitektur ini terlihat pada koneksi antar layanan.

Penanganan Ekspektasi dan Alur Kesalahan ⚠️

Diagram yang kuat harus mencakup jalur kegagalan. Sistem perbankan tidak dapat mengasumsikan keberhasilan. Setiap alur pesan harus memiliki visualisasi handler kesalahan yang terkait.

Adegan Kegagalan Umum

- Waktu Habis Jaringan: Gateway API tidak menerima respons dari Ledger Inti.

- Dana Tidak Cukup: Ledger menolak permintaan debet.

- Token Tidak Valid: Mesin Penipuan menolak otentikasi.

Memvisualisasikan Kesalahan

Dalam diagram, jalur kesalahan dapat digambarkan dengan garis putus-putus atau warna yang berbeda. Misalnya, panah putus-putus dari Ledger Inti kembali ke Gateway API yang diberi label kesalahan = DANA_TIDAK_CUKUP. Ini memastikan pengembang tahu bahwa pesan kesalahan harus ditangkap dan diterjemahkan menjadi pemberitahuan yang ramah pengguna.

Pertimbangkan dampak dari kegagalan berantai. Jika Layanan Pemberitahuan mati, apakah transaksi harus tetap berlanjut? Diagram Komunikasi membantu menjawab ini dengan menunjukkan ketergantungan. Jika pemberitahuan tidak berada di jalur kritis, diagram menunjukkan bahwa dapat diulang nanti tanpa menghambat pergerakan dana.

Pertimbangan Keamanan dalam Pembuatan Diagram 🔐

Keamanan sangat penting dalam perbankan. Saat menggambar diagram ini, Anda secara tidak langsung merancang perimeter keamanan.

Lapisan Otentikasi

Setiap tautan yang menghadap ke luar harus diberi keterangan protokol keamanan. Misalnya:

- OAuth 2.0: Digunakan untuk manajemen sesi pengguna.

- TLS saling (mTLS): Digunakan untuk komunikasi antar layanan.

- JWT: Digunakan untuk melewatkan konteks identitas.

Enkripsi Data

Meskipun diagram tidak menampilkan kunci enkripsi, diagram harus menunjukkan di mana data bersifat sensitif. Pesan yang berisi PII (Informasi Identifikasi Pribadi) atau PAN (Nomor Akun Utama) harus ditandai. Label seperti “enkripsi(PAN) pada panah pesan mengingatkan pengembang untuk menerapkan enkripsi pada lapisan aplikasi.

Praktik Terbaik untuk Pemeliharaan 🔄

Sistem perbankan berkembang. Peraturan berubah, dan fitur ditambahkan. Diagram harus tetap diperbarui agar tetap berguna.

- Kontrol Versi: Simpan diagram bersama kode sumber. Jika API berubah, diagram harus diperbarui dalam commit yang sama.

- Generasi Otomatis: Di mana memungkinkan, hasilkan diagram dari definisi API (seperti Swagger/OpenAPI). Ini mengurangi kesalahan manual.

- Tampilan Khusus Peran: Buat versi berbeda dari diagram untuk tim yang berbeda. Pengembang membutuhkan detail teknis (titik akhir, muatan). Arsitek membutuhkan alur logis (layanan, penyimpanan data).

- Audit Rutin: Tinjau diagram setiap tiga bulan. Pastikan layanan yang sudah usang dihapus dari peta visual.

Rintangan Umum yang Harus Dihindari 🚫

Bahkan dengan alat yang baik, kesalahan tetap terjadi. Berikut ini adalah kesalahan umum dalam diagram komunikasi perbankan.

1. Mengabaikan Asinkron

Sistem perbankan sering berbasis acara. Mengasumsikan semua panggilan bersifat sinkron menyebabkan konfigurasi timeout yang salah. Gunakan gaya panah atau label yang berbeda untuk menandai acara asinkron (misalnya, acara: PEMBAYARAN_SELESAI).

2. Memperumit Tampilan

Jangan mencoba memetakan setiap pemanggilan fungsi internal secara individual dalam satu diagram. Jika sebuah layanan memiliki 50 metode internal, kelompokkan saja. Fokus pada antarmuka yang dipaparkan ke layanan lain.

3. Perubahan Status yang Hilang

Sebuah transaksi mengubah status sistem (misalnya, Saldo berubah dari 100 menjadi 90). Diagram harus menunjukkan transisi status jika memungkinkan, mungkin dengan mencatat perubahan status pada panah kembali.

4. Kurangnya Konteks

Jangan lupa pengguna. Diagram sering kali dimulai dari API Gateway. Namun, menambahkan Pengguna atau Aplikasi Klien sebagai simpul utama memberikan konteks mengenai latensi dan ekspektasi pengalaman pengguna.

Pikiran Akhir tentang Desain Sistem 🎯

Membuat diagram ini bukan hanya tentang dokumentasi; ini tentang komunikasi. Ini menghubungkan celah antara kebutuhan bisnis dan implementasi teknis. Ketika seorang pengembang membaca Diagram Komunikasi untuk transaksi perbankan, mereka harus memahami model kepercayaan, alur data, dan titik kegagalan tanpa harus membaca kode.

Dengan fokus pada hubungan antar objek, Anda membangun model mental yang dapat berkembang. Baik Anda sedang merancang gateway pembayaran baru atau melakukan audit terhadap sistem pinjaman yang sudah ada, kejelasan yang disediakan oleh visualisasi ini mengurangi risiko dan mempercepat kecepatan pengiriman. Tujuannya adalah sistem yang transparan, aman, dan tangguh.

Ingat, diagram adalah artefak yang hidup. Harus berkembang seiring dengan sistem. Pembaruan rutin memastikan tim selalu memiliki satu sumber kebenaran mengenai bagaimana uang bergerak melalui infrastruktur digital.