Die moderne Finanzinfrastruktur beruht auf komplexen Wechselwirkungen zwischen unterschiedlichen Systemen. Von einer einfachen Kontostandsanfrage bis hin zu einer mehrere Millionen Dollar umfassenden Überweisung löst jede Aktion eine Kette von Ereignissen aus. Um diese Interaktionen effektiv darzustellen, greifen Architekten und Entwickler auf Unified Modeling Language (UML)-Diagramme zurück. Insbesondere bieten Kommunikationsdiagramme einen einzigartigen Blick auf die Objektinteraktionen, der entscheidend für das Verständnis von hochriskanten Bankumgebungen ist. Dieser Leitfaden untersucht, wie man diese Abläufe anhand realer Szenarien abbildet, wobei Klarheit gewährleistet wird, ohne auf spezifische Werkzeuge angewiesen zu sein.

Verständnis des Kommunikationsdiagramms in der Finanzbranche 🧩

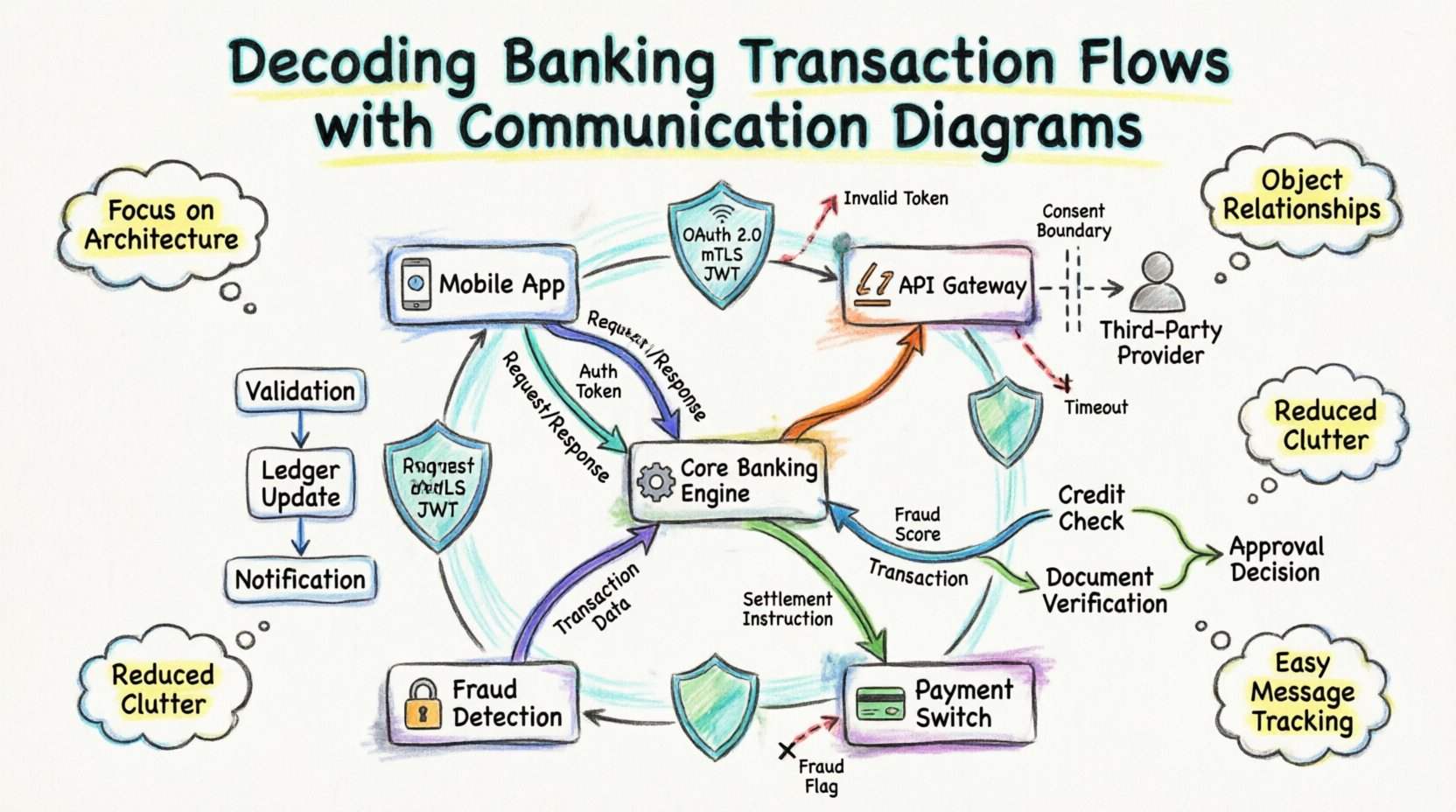

Ein Kommunikationsdiagramm, früher als Zusammenarbeitsdiagramm bekannt, konzentriert sich auf die strukturelle Organisation von Objekten und deren Verbindungen. Im Gegensatz zu Sequenzdiagrammen, die die zeitliche Abfolge betonen, heben Kommunikationsdiagramme die Beziehungen zwischen Objekten hervor. In der Bankenwelt, in der mehrere Dienste sofort koordiniert arbeiten müssen, ist es oft wichtiger zu wissen,wer mit wem sprichtals die genaue Millisekunde der Zustellung zu kennen.

Beim Modellieren einer Banktransaktion kartographierst du im Wesentlichen den Lebenszyklus einer Anfrage, während sie die Systemgrenzen durchquert. Dazu gehören:

- Client-Anwendungen (Mobile, Web, Kiosk) 📱

- API-Gateways und Lastverteilungssysteme ⚖️

- Kernbank-Engines ⚙️

- Zahlungsschalter und Clearinghäuser 🏦

- Externe Drittdienstleister (Kreditwürdigkeitsprüfungen, Betrugsprüfungen) 🔒

Jeder dieser Komponenten fungiert als Knoten im Diagramm. Die Verbindungen zwischen ihnen stellen die Kommunikationskanäle dar, während die Beschriftungen auf den Linien die übermittelten Nachrichten beschreiben. Diese strukturelle Sichtweise hilft dabei, Engpässe, einzelne Ausfallpunkte und Sicherheitslücken zu erkennen, bevor der Code geschrieben wird.

Warum Kommunikationsdiagramme? 🤔

Die Wahl des richtigen Visualisierungswerkzeugs beeinflusst, wie ein Team das System versteht. Für Banktransaktionsabläufe bieten Kommunikationsdiagramme spezifische Vorteile:

- Fokus auf die Architektur: Sie offenbaren die Topologie des Systems. Man kann erkennen, ob eine Anfrage durch fünf Dienste hindurchgeleitet werden muss oder ob sie direkt weitergeleitet werden kann.

- Objektbeziehungen:Bankensysteme sind objektorientiert. Diese Diagrammart ordnet Objekte (z. B.

Konto,Transaktion,Kunde) direkt ihren Interaktionen zu. - Geringerer Überblick:Bei komplexen Workflows mit vielen Beteiligten können Sequenzdiagramme sehr lang vertikal werden und schwer lesbar sein. Kommunikationsdiagramme verdichten diese Informationen in einer Netzwerkansicht.

- Nachrichtenidentifikation:Es ist einfach, alle Nachrichten, die an einen bestimmten Dienst gesendet werden, zu erkennen, indem man die Linien betrachtet, die an diesen Knoten angeschlossen sind.

Anatomie eines Finanzsystems-Diagramms 🛠️

Um eine genaue Darstellung zu erstellen, muss man die Standardelemente verstehen, die in diesen Diagrammen verwendet werden. Obwohl sich bestimmte Notationen unterscheiden können, bleiben die grundlegenden Konzepte konstant.

1. Objektknoten

Dies sind die Rechtecke, die Systemkomponenten darstellen. Im Bankenkontext sind dies selten physische Server, sondern vielmehr logische Dienste. Beispiele sind:

- Kundenprofil-Dienst:Verwaltet die Authentifizierung und persönliche Daten.

- Kontobuch-Dienst:Verwaltet Kontostände und Transaktionsverlauf.

- Betrugsdetektions-Engine:Analysiert Muster auf Anomalien.

- Benachrichtigungs-Dienst:Sendet SMS- oder E-Mail-Benachrichtigungen.

2. Verbindungen

Dies sind die Linien, die die Objektknoten verbinden. Sie stellen physische oder logische Netzwerkpfade dar. In einer sicheren Bankenumgebung sind diese Verbindungen oft verschlüsselte Kanäle. Das Diagramm sollte anzeigen, ob die Kommunikation synchron (blockierend) oder asynchron (nicht blockierend) ist.

3. Nachrichtenbeschriftungen

Pfeile auf den Verbindungen tragen die Nachrichtennamen und Parameter. Eine Beschriftung könnte lautenvalidateUser(Berechtigungen) oder debitAccount(Betrag, Währung). Die Einbeziehung des Rückgabewerts in die Beschriftung hilft, den Datenfluss klarer zu gestalten.

4. Navigationspfade

Kommunikationsdiagramme ermöglichen es, die Reihenfolge des Nachrichtenversands mithilfe von Nummern anzugeben. Zum Beispiel könnte die Nachricht 1.0 die ursprüngliche Anfrage sein, und 2.0 die Antwort eines untergeordneten Dienstes. Diese Nummerierung ist optional, aber hilfreich, um die Logik nachzuvollziehen.

Vergleich der Diagrammarten für die Bankenbranche 📊

Es ist wichtig zu verstehen, wann man ein Kommunikationsdiagramm gegenüber anderen UML-Typen verwenden sollte. Die folgende Tabelle zeigt die Unterschiede auf.

| Funktion | Kommunikationsdiagramm | Sequenzdiagramm | Aktivitätsdiagramm |

|---|---|---|---|

| Hauptfokus | Objektbeziehungen und Topologie | Zeitliche Reihenfolge der Nachrichten | Workflow und Ablauflogik |

| Am besten geeignet für | Verständnis der Systemarchitektur | Debuggen von Zeitverzögerungsproblemen | Geschäftsprozesslogik |

| Komplexität | Kann viele Teilnehmer leicht verarbeiten | Kann bei vielen Objekten sehr lang werden | Gut geeignet für bedingte Logik |

| Banking-Anwendungsfall | Hochlevel-Service-Zuordnung | Debuggen von API-Endpunkten | Workflow zur Kreditgenehmigung |

Fallstudie 1: Peer-to-Peer-Geldübertragung 💸

Betrachten wir ein häufiges Szenario: Ein Kunde initiiert eine Geldübertragung zwischen zwei Konten. Dieser Prozess beinhaltet Überprüfungen, Buchungsaktualisierungen im Kontenbuch und Benachrichtigungen.

Schritt 1: Initiation und Überprüfung

Die Mobile App (Client) sendet eine Anfrage an das Transaktions-Gateway. Das Gateway leitet diese an die Kontenbuch-Service. Bevor Geld bewegt wird, muss das System den Status des Quellkontos überprüfen.

- Nachricht:

checkAccountStatus(Kontonummer) - Antwort:

status = AKTIV

Gleichzeitig wird die Betrugs-Erkennungs-Engine wird kontaktiert. Dies ist ein kritischer paralleler Schritt, um sicherzustellen, dass Sicherheit die Geschwindigkeit nicht beeinträchtigt.

- Nachricht:

analyzeRisk(Transaktionsdaten) - Antwort:

riskScore = NIEDRIG

Schritt 2: Aktualisierung des Kontobuchs

Sobald die Überprüfungen bestanden sind, führt die Kontobuch-Service führt die Gutschrift- und Belastungsvorgänge aus. Dies ist das Herzstück des Bankensystems.

- Nachricht:

belastenQuellkonto(betrag) - Nachricht:

gutschriftZielkonto(betrag)

Das Diagramm muss zeigen, dass diese beiden Vorgänge Teil einer transaktionalen Grenze sind. Wenn die Gutschrift nach der Belastung fehlschlägt, muss das System rückgängig gemacht werden. Das Kommunikationsdiagramm hilft dabei, diese Abhängigkeit zu visualisieren.

Schritt 3: Benachrichtigung und Protokollierung

Nachdem sich der Finanzstatus geändert hat, aktualisiert das System die Audit-Protokolle und benachrichtigt den Benutzer.

- Nachricht:

transaktionProtokollieren(eintrag) - Nachricht:

benachrichtigungSenden(benutzerToken)

Durch die Darstellung wird ersichtlich, dass die Benachrichtigungsdienstkein Abhängigkeitsfaktor für die Geldbewegung ist. Es handelt sich um eine Nebenwirkung. Diese Unterscheidung ist entscheidend für die Resilienz des Systems.

Fallstudie 2: Zahlungsinitiierung durch Dritte (Open Banking) 🌐

Open-Banking-Vorschriften ermöglichen es Drittanbietern, mit Einwilligung auf Kundendaten zuzugreifen. Dadurch werden externe Akteure in den Kommunikationsablauf eingeführt. Das Diagramm ändert sich hier erheblich.

Externe Akteure

In diesem Szenario agiert der Drittanbieter (TPP)als Initiator, nicht die Anwendung des Endbenutzers. Die Bank fungiert als Kontodienstleister.

Ablaufanalyse

- Einwilligungsprüfung: Der TPP fordert Zugriff an. Der Einwilligungsverwaltungsdienst überprüft den Token und den Zugriffsbereich.

- Datenabruf: Der TPP fordert die Transaktionsgeschichte an. Der Kontodaten-Service fragt die Buchführung ab.

- Aggregation: Der Datenaggregator formatiert die Antwort gemäß den Open-Banking-Standards (z. B. JSON-Schema).

- Antwort: Die Daten werden zurück an den TPP gesendet.

Ein Kommunikationsdiagramm verdeutlicht hier die Vertrauensgrenzen. Die Linie zwischen der Bank und dem TPP stellt eine öffentliche API dar, die strenge Authentifizierungsheader erfordert. Die interne Linie zwischen dem Aggregator und der Buchführung ist intern und erfordert geringeren Overhead, aber höhere Sicherheit.

Fallstudie 3: Bearbeitung von Kreditanträgen 📝

Die Kreditbearbeitung erfolgt asynchron und beinhaltet oft menschliche Genehmigungen oder externe Prüfungen. Dadurch eignet sie sich hervorragend für ein Kommunikationsdiagramm zur Darstellung der Orchestrierung.

Wichtige Beteiligte

- Kredit-Origination-System (LOS)

- Kreditwürdigkeitsregister-API

- Dokumenten-Verifizierungsdienst

- Unterzeichnungs-Engine

Interaktionsablauf

- Einreichung: Der Kunde reicht den Antrag über das LOS ein.

- Parallele Prüfungen:

- LOS fordert die Bonitätsnote von Kreditwürdigkeitsregister-API.

- LOS fordert die Identitätsprüfung von Dokumentendienst.

- Entscheidungspunkt: Der Unterzeichnungs-Engine wartet auf beide Ergebnisse.

- Ergebnis:

- Wenn Bestanden: Die Engine bestätigt und löst aus Dienst für die Auszahlung von Mitteln.

- Wenn Fehlgeschlagen: Die Engine sendet die Ablehnung an das LOS.

Das Diagramm klärt die Wartezustände. Das LOS blockiert nicht unbegrenzt; es empfängt Rückrufe oder prüft den Status ab. Dieses architektonische Muster ist in den Verbindungen zwischen den Diensten sichtbar.

Behandlung von Ausnahmen und Fehlerpfaden ⚠️

Ein robustes Diagramm muss Fehlerpfade enthalten. Bankensysteme können keinen Erfolg voraussetzen. Jeder Nachrichtenfluss benötigt eine zugehörige Visualisierung eines Fehlerhandlers.

Häufige Fehler-Szenarien

- Netzwerk-Timeout: Der API-Gateway erhält keine Antwort vom Kern-Abrechnungssystem.

- Unzureichende Mittel: Das Abrechnungssystem lehnt die Gutschriftanforderung ab.

- Ungültiger Token: Die Betrugsprüfung lehnt die Authentifizierung ab.

Darstellung von Fehlern

Im Diagramm können Fehlerpfade durch gestrichelte Linien oder unterschiedliche Farben dargestellt werden. Zum Beispiel ein gestrichelter Pfeil vom Kern-Abrechnungssystem zurück zum API-Gateway mit der Beschriftung Fehler = UNZUREICHENDE_MITTEL. Dadurch stellen Entwickler sicher, dass die Fehlermeldung erfasst und in eine benutzerfreundliche Benachrichtigung übersetzt werden muss.

Berücksichtigen Sie die Auswirkungen einer Kettenreaktion. Wenn der Benachrichtigungsdienst ausfällt, sollte die Transaktion fortgesetzt werden? Das Kommunikationsdiagramm hilft dabei, diese Frage zu beantworten, indem es Abhängigkeiten zeigt. Wenn die Benachrichtigung nicht auf dem kritischen Pfad liegt, zeigt das Diagramm, dass sie später erneut versucht werden kann, ohne dass die Geldbewegung blockiert wird.

Sicherheitsaspekte bei der Diagrammerstellung 🔐

Sicherheit hat in der Bankenwelt höchste Priorität. Wenn Sie diese Diagramme zeichnen, entwerfen Sie implizit die Sicherheitsperimeter.

Authentifizierungsebenen

Jeder extern ausgerichtete Link sollte mit Sicherheitsprotokollen versehen werden. Zum Beispiel:

- OAuth 2.0: Wird für die Verwaltung von Benutzersitzungen verwendet.

- Mutual TLS (mTLS): Wird für die Kommunikation zwischen Diensten verwendet.

- JWT: Wird zum Übergeben des Identitätskontexts verwendet.

Datenverschlüsselung

Obwohl das Diagramm keine Verschlüsselungsschlüssel zeigt, sollte es anzeigen, wo Daten sensibel sind. Nachrichten, die PII (persönliche Identifikationsinformationen) oder PAN (Primäre Kontonummern) enthalten, sollten markiert werden. Eine Beschriftung wie “verschlüsseln(PAN) auf dem Nachrichtenpfeil erinnert die Entwickler daran, Verschlüsselung auf der Anwendungsebene anzuwenden.

Best Practices für die Wartung 🔄

Bankensysteme entwickeln sich weiter. Vorschriften ändern sich, und Funktionen werden hinzugefügt. Die Diagramme müssen aktuell bleiben, um nützlich zu sein.

- Versionskontrolle: Speichern Sie die Diagramme zusammen mit dem Codebase. Wenn sich die API ändert, sollte das Diagramm in derselben Commit-Operation aktualisiert werden.

- Automatisierte Generierung: Wo immer möglich, generieren Sie Diagramme aus API-Definitionen (wie Swagger/OpenAPI). Dadurch werden manuelle Fehler reduziert.

- Rollenspezifische Ansichten: Erstellen Sie verschiedene Versionen des Diagramms für verschiedene Teams. Entwickler benötigen technische Details (Endpunkte, Nutzlasten). Architekten benötigen logische Abläufe (Dienste, Datenbanken).

- Regelmäßige Audits: Überprüfen Sie die Diagramme quartalsweise. Stellen Sie sicher, dass veraltete Dienste aus der visuellen Karte entfernt wurden.

Häufige Fehler, die vermieden werden sollten 🚫

Auch mit einem guten Werkzeug passieren Fehler. Hier sind häufige Fehler in Bankkommunikationsdiagrammen.

1. Ignorieren der Asynchronität

Bankensysteme sind oft ereignisgesteuert. Die Annahme, dass alle Aufrufe synchron sind, führt zu falschen Timeout-Konfigurationen. Verwenden Sie unterschiedliche Pfeilformen oder Beschriftungen, um asynchrone Ereignisse zu kennzeichnen (z. B. Ereignis: ZAHLUNG_ABGESCHLOSSEN).

2. Überkomplizieren der Ansicht

Versuchen Sie nicht, jeden einzelnen internen Funktionsaufruf in einem einzigen Diagramm darzustellen. Wenn ein Dienst 50 interne Methoden hat, gruppieren Sie sie. Konzentrieren Sie sich auf die Schnittstelle, die anderen Diensten zugänglich ist.

3. Fehlende Zustandsänderungen

Eine Transaktion verändert den Zustand des Systems (z. B. das Guthaben wechselt von 100 auf 90). Das Diagramm sollte Zustandsübergänge, soweit möglich, anzeigen, beispielsweise durch Hervorhebung der Zustandsänderung auf dem Rückgabepfeil.

4. Fehlendes Kontextfeld

Vergessen Sie nicht den Benutzer. Das Diagramm beginnt oft beim API-Gateway. Wenn Sie jedoch den Benutzer oder die Client-App als Stammknoten hinzufügen, erhalten Sie Kontext bezüglich Latenz und Erwartungen an die Benutzererfahrung.

Abschließende Gedanken zur Systemgestaltung 🎯

Das Erstellen dieser Diagramme geht nicht nur um Dokumentation; es geht um Kommunikation. Es schließt die Lücke zwischen Geschäftsanforderungen und technischer Umsetzung. Wenn ein Entwickler ein Kommunikationsdiagramm für eine Banktransaktion liest, sollte er das Vertrauensmodell, den Datenfluss und die Ausfallpunkte verstehen, ohne den Code lesen zu müssen.

Indem Sie sich auf die Beziehungen zwischen Objekten konzentrieren, bauen Sie ein skalierbares mentales Modell auf. Egal, ob Sie einen neuen Zahlungsgateway entwerfen oder ein bestehendes Kreditsystem überprüfen, die Klarheit, die durch diese Visualisierungen gegeben wird, verringert das Risiko und beschleunigt die Lieferung. Ziel ist ein System, das transparent, sicher und widerstandsfähig ist.

Denken Sie daran, dass das Diagramm ein lebendiges Artefakt ist. Es sollte sich so entwickeln wie das System selbst. Regelmäßige Aktualisierungen stellen sicher, dass das Team immer über eine einzige Quelle der Wahrheit bezüglich des Geldflusses durch die digitale Infrastruktur verfügt.