O cenário dos serviços financeiros mudou drasticamente nos últimos dez anos. Instituições tradicionais que outrora detinham um monopólio sobre a confiança do consumidor e o fluxo de capital agora enfrentam uma pressão constante de novos entrantes ágeis. Para uma startup atuando nesse setor, a sobrevivência não é garantida apenas pela tecnologia. Exige-se uma compreensão profunda da dinâmica competitiva. É aqui que a Análise dos Cinco Fatores se torna uma ferramenta essencial para a planejamento estratégico.

Este guia explora um estudo de caso abrangente sobre uma startup hipotética de fintech, a “NeoLedger”, e sua manobra estratégica contra os incumbentes estabelecidos do setor bancário. Analisaremos como a aplicação do modelo dos Cinco Fatores de Porter permitiu à NeoLedger identificar vulnerabilidades no modelo tradicional e aproveitar oportunidades emergentes. O objetivo não é vender uma metodologia, mas demonstrar como uma análise rigorosa se traduz em posição de mercado.

Compreendendo o Modelo em um Contexto Digital 🧠

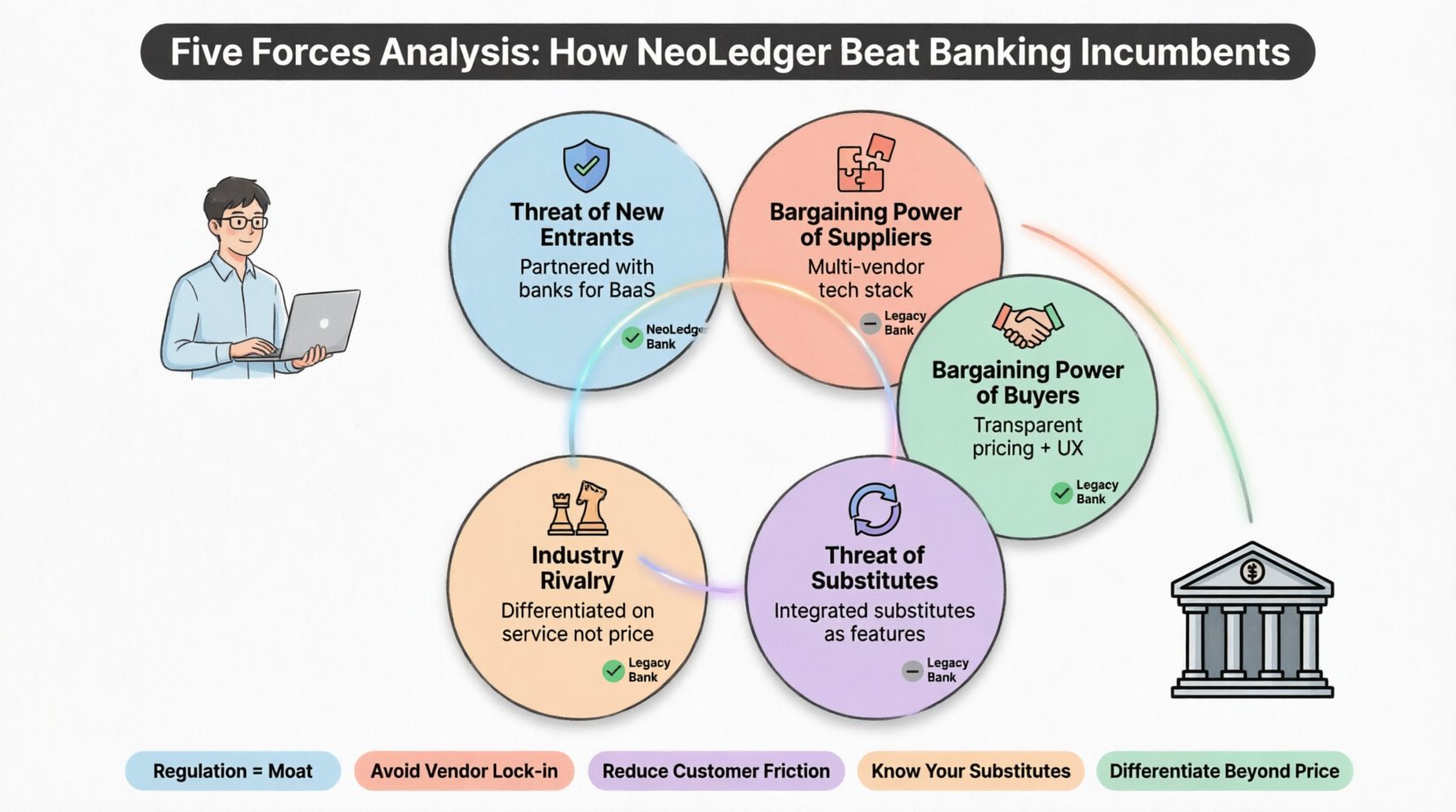

Antes de mergulhar no caso específico, é necessário estabelecer o que representa a Análise dos Cinco Fatores na economia moderna. Desenvolvida por Michael Porter, essa estrutura avalia a intensidade da concorrência e a rentabilidade de uma indústria. Ela analisa cinco forças distintas que moldam toda estratégia.

- Ameaça de Novos Entrantes:Quão fácil é para outros entrarem neste mercado?

- Poder de Negociação dos Fornecedores:Quanto controle os fornecedores de insumos têm?

- Poder de Negociação dos Compradores:Os clientes conseguem reduzir os preços?

- Ameaça de Substitutos:Existem soluções alternativas para o produto?

- Rivalidade Industrial:Quão intensa é a concorrência entre as empresas existentes?

No contexto da fintech, essas forças são amplificadas pela velocidade, pela regulação e pela tecnologia. Uma análise padrão pode ignorar os detalhes das integrações de API ou dos custos de conformidade regulatória. As seções seguintes detalham como a NeoLedger lidou com essas pressões específicas.

O Cenário: NeoLedger vs. Bancos Tradicionais 🏦

A NeoLedger foi lançada com uma proposta de valor simples: pagamentos transfronteiriços instantâneos com taxas transparentes. Os incumbentes, representados pela “Legacy Bank Corp”, ofereciam serviços semelhantes, mas com taxas ocultas, tempos de processamento lentos e infraestrutura herdados. O mercado estava saturado. A NeoLedger não possuía as reservas de capital dos incumbentes. Tinha que ser mais inteligente, não maior.

A tabela a seguir resume a posição inicial de ambas as entidades em relação aos cinco fatores.

| Força | NeoLedger (Startup) | Legacy Bank Corp (Incumbente) |

|---|---|---|

| Ameaça de Novos Entrantes | Alto risco percebido devido à regulação | Baixa preocupação; barreiras os protegem |

| Poder de Fornecedores | Alto; dependente de tecnologia de terceiros | Baixo; infraestrutura própria |

| Poder de Compradores | Alto; os custos de mudança são baixos | Médio; base de clientes comprometida |

| Ameaça de Substituição | Alto; alternativas em dinheiro e cripto | Médio; confiança estabelecida |

| Rivalidade na Indústria | Alto; mercado sensível ao preço | Alto; precificação defensiva |

À primeira vista, a startup parecia desfavorecida. No entanto, a análise revelou onde os concorrentes estabelecidos eram vulneráveis. As seções a seguir explicam como a NeoLedger lidou com cada força.

1. Ameaça de Novos Entrantes: Navegando Barreiras ⚖️

Pode-se supor que o setor de fintech tem baixas barreiras de entrada porque o desenvolvimento de software é acessível. No entanto, serviços financeiros são altamente regulamentados. A NeoLedger enfrentou obstáculos significativos em relação a licenças, requisitos de capital e conformidade com leis contra lavagem de dinheiro (AML).

Vantagem dos Concorrentes Estabelecidos:Bancos tradicionais detinham licenças que levaram anos para serem obtidas. Isso criou um fosso.

Estratégia da Startup:Em vez de construir um banco do zero, a NeoLedger parceriou com bancos existentes para oferecer serviços de banco como serviço (BaaS). Isso permitiu que eles contornassem o gargalo inicial de licenciamento.

- Conformidade Regulatória:Eles investiram pesadamente em tecnologia de conformidade desde cedo, tratando a regulamentação como uma característica, e não como uma carga.

- Foco em Nicho:Ao focar em um público específico (freelancers e trabalhadores remotos), eles reduziram inicialmente a complexidade do seu escopo regulatório.

- Confiança na Marca:Eles aproveitaram parcerias com instituições financeiras estabelecidas para aproveitar sua confiança, reduzindo o risco associado a uma nova marca.

Essa abordagem transformou a “Ameaça de Novos Entrantes” de uma barreira em um passo operacional gerenciável. Eles não lutaram contra os concorrentes no front de licenciamento; aproveitaram a própria infraestrutura dos concorrentes.

2. Poder de Negociação dos Fornecedores: Controle da Pilha de Tecnologia 🛠️

Para uma empresa de fintech, fornecedores não são apenas matérias-primas. São provedores de infraestrutura em nuvem, gateways de pagamento e serviços de verificação de identidade. Os concorrentes tradicionais geralmente possuíam seus próprios servidores e tinham contratos de longo prazo com processadores de pagamento, o que lhes dava vantagem.

O Desafio:A NeoLedger dependia de fornecedores terceirizados. Se um provedor de nuvem aumentasse os preços ou um processador de pagamento alterasse os termos da API, as margens da startup desapareceriam.

A Solução:A NeoLedger adotou uma estratégia de múltiplos fornecedores.

- Redundância:Eles não dependiam de um único processador de pagamento. Se um serviço falhasse, outro assumiria imediatamente.

- Vantagem na Negociação: Ao aglomerar o volume de transações em múltiplos canais, eles obtiveram poder de negociação que uma startup menor normalmente não possui.

- Middleware Proprietário: Eles construíram sua própria camada de integração. Isso significava que poderiam substituir um fornecedor sem reescrever todo o código do aplicativo.

Essa arquitetura técnica reduziu significativamente o poder dos fornecedores. Também melhorou a resiliência, um ponto-chave de venda para clientes preocupados com o tempo de funcionamento.

3. Poder de Negociação dos Compradores: Reduzindo a Fricção 💳

Os clientes no setor de fintech têm baixos custos de mudança. Se um usuário estiver insatisfeito com taxas ou interface, pode mudar para um concorrente em minutos. Isso dá aos compradores um poder imenso.

Fraqueza dos Atuais:Bancos tradicionais dependiam da inércia. Muitos clientes permaneciam simplesmente porque não queriam atualizar suas informações de depósito direto ou transferir seus pagamentos.

Estratégia do NeoLedger: Para vencer o poder dos compradores, a startup precisava oferecer valor inegável imediatamente.

- Precificação Transparente: Eles eliminaram taxas ocultas. Cada custo era exibido antes da transação. Isso gerou confiança e reduziu a necessidade dos clientes compararem opções.

- Experiência do Usuário (UX): O aplicativo foi projetado para ser intuitivo. O onboarding levou minutos, não dias. Isso reduziu a fricção na adoção.

- Recursos com Valor Adicional: Eles ofereceram ferramentas de orçamento e notificações em tempo real. Esses recursos criaram uma camada de aderência que o banco puramente transacional não tinha.

Ao tornar a experiência do usuário superior e a precificação honesta, eles neutralizaram a capacidade do comprador de aproveitar apenas o preço. O valor tornou-se tão alto que não podia ser ignorado.

4. Ameaça de Substitutos: Além do Banco Tradicional 🔄

No espaço de pagamentos, substitutos estão em toda parte. Dinheiro em espécie, criptomoedas, transferências ponto a ponto e até outros aplicativos de fintech atendem à mesma necessidade fundamental. Uma análise rigorosa deve levar em conta essas alternativas.

O Risco: Se o NeoLedger cobrasse demais, os clientes simplesmente usariam dinheiro em espécie ou um aplicativo diferente. Se cobrasse muito pouco, estariam esvaziando seu capital.

Resposta Estratégica:

- Integração: Eles se integraram a outros métodos de pagamento populares em vez de tentar substituí-los por completo. Isso tornou o NeoLedger uma central, e não um silo.

- Velocidade: Embora o dinheiro em espécie seja instantâneo, não é portátil digitalmente. Embora a criptomoeda seja rápida, é volátil. O NeoLedger ofereceu a estabilidade da moeda fiduciária com a velocidade da transferência digital.

- Educação: Eles criaram conteúdo que explicava os riscos dos substitutos (como a volatilidade das criptomoedas) e os benefícios do banco regulamentado.

Essa posicionamento esclareceu a proposta de valor única. Eles não eram apenas mais um aplicativo de pagamento; eram uma ponte segura entre as economias digital e física.

5. Rivalidade na Indústria: Evitando Guerras de Preço ⚔️

O setor de fintech está cheio. Competir exclusivamente com base no preço é uma corrida para o fundo. A NeoLedger sabia que entrar em uma guerra de preços direta com a Legacy Bank Corp esgotaria seus recursos rapidamente.

Táticas dos incumbentes:Bancos grandes frequentemente reduzem temporariamente as taxas para reter clientes, sabendo que têm fundos profundos.

Táticas da NeoLedger:Eles evitaram competir com base no preço para contas padrão. Em vez disso, competiram com eficiência.

- Diferenciação de funcionalidades:Eles se concentraram em funcionalidades que os incumbentes não conseguiam replicar facilmente devido ao código legado. Análises em tempo real e acesso à API para empresas foram fundamentais.

- Suporte ao cliente:Eles ofereciam suporte humano 24 horas por dia. Os incumbentes frequentemente dependem de chatbots ou centrais de atendimento com longos tempos de espera.

- Construção de comunidade:Eles construíram uma comunidade em torno da literacia financeira. Isso criou uma conexão emocional que o preço não pode comprar.

Ao se diferenciar por serviço e tecnologia, e não apenas pelas taxas de juros, eles criaram uma nicho lucrativo sem reduzir suas margens.

Implementação: Como realizar essa análise 📊

Compreender o estudo de caso é uma coisa; executar a análise é outra. Os seguintes passos mostram como uma organização pode replicar esse processo.

- Coletar dados:Coletar dados internos sobre custos, rotatividade de clientes e uso de funcionalidades. Também colete dados externos sobre preços dos concorrentes, mudanças regulatórias e tendências do mercado.

- Mapear o ecossistema:Identifique todos os atores na cadeia de valor. Quem fornece a tecnologia? Quem regula a indústria? Quem são os clientes?

- Avaliar as forças:Avalie cada força como Alta, Média ou Baixa para o seu modelo de negócios específico. Seja honesto sobre suas vulnerabilidades.

- Identificar alavancas estratégicas:Determine qual força oferece a melhor oportunidade de melhoria. Para a NeoLedger, foi reduzir o Poder do Comprador por meio da experiência do usuário (UX).

- Executar e monitorar:Implemente mudanças. A estratégia não é estática. Monitore continuamente as forças conforme o mercado evolui.

Principais aprendizados para a estratégia de fintech 🎯

Aplicar a Análise das Cinco Forças em um ambiente de fintech exige uma visão sutil sobre tecnologia e regulamentação. O caso da NeoLedger demonstra que os incumbentes não são invencíveis. Seu tamanho pode ser uma desvantagem se retardar a tomada de decisões ou a inovação.

Lições principais:

- A regulamentação é um fosso:Trate o cumprimento como uma vantagem competitiva, e não como um obstáculo.

- Neutralidade em relação a fornecedores: Não deixe que um único fornecedor o trave.

- Centrismo no Cliente: Reduza a fricção para conquistar a lealdade do comprador.

- Consciência de Substitutos: Saiba o que mais resolve o problema do seu cliente.

- Diferenciação: Evite guerras de preços focando no serviço e na tecnologia.

O sucesso neste setor não vem adivinhando qual será a próxima tendência. Vem de uma avaliação clara do que está acontecendo na indústria neste momento. Ao analisar sistematicamente as cinco forças, startups podem identificar as lacunas onde os players estabelecidos são fracos e construir sua estratégia em torno dessas oportunidades.

Pensamentos Finais sobre a Resiliência Estratégica 🛡️

O setor financeiro está em constante evolução. Novas regulamentações surgem, a tecnologia muda e as expectativas dos clientes se transformam. Uma estratégia estática falhará. A Análise das Cinco Forças fornece uma estrutura dinâmica para compreender o cenário atual, mas deve ser revisitada regularmente.

Organizações que se comprometem com esse nível de rigor estratégico estão melhor posicionadas para resistir a choques de mercado. Elas entendem sua estrutura de custos, suas dependências com fornecedores e suas motivações dos clientes. Esse conhecimento permite que tomem decisões com confiança, em vez de reagirem a manchetes de notícias.

Para qualquer empreendedor ou estrategista de fintech, o caminho adiante envolve clareza. Clareza sobre onde você está. Clareza sobre onde seus concorrentes estão. E clareza sobre para onde o mercado está indo. Essa análise é a base dessa clareza.