過去10年間で、金融サービスの環境は劇的に変化した。かつて消費者の信頼と資金の流れを独占していた伝統的機関は、機動性の高い新参者からの圧力に直面している。この分野で事業を展開するスタートアップにとって、技術だけでは生き残りは保証されない。競争のダイナミクスを深く理解することが求められる。ここに、ファイブフォース分析が戦略的計画にとって不可欠なツールとして位置づけられる。

本ガイドは、仮想のフィンテックスタートアップ「ネオレジャーブ」の包括的なケーススタディを検討し、既存の銀行業界の既得権益者との戦略的対抗を分析する。ポーターのファイブフォースフレームワークを適用することで、ネオレジャーブが伝統的モデルの脆弱性を特定し、新たな機会を活かすことができた理由を解説する。この目的は、手法を販売することではなく、厳密な分析が市場における立場にどのように結びつくかを示すことである。

デジタル環境におけるフレームワークの理解 🧠

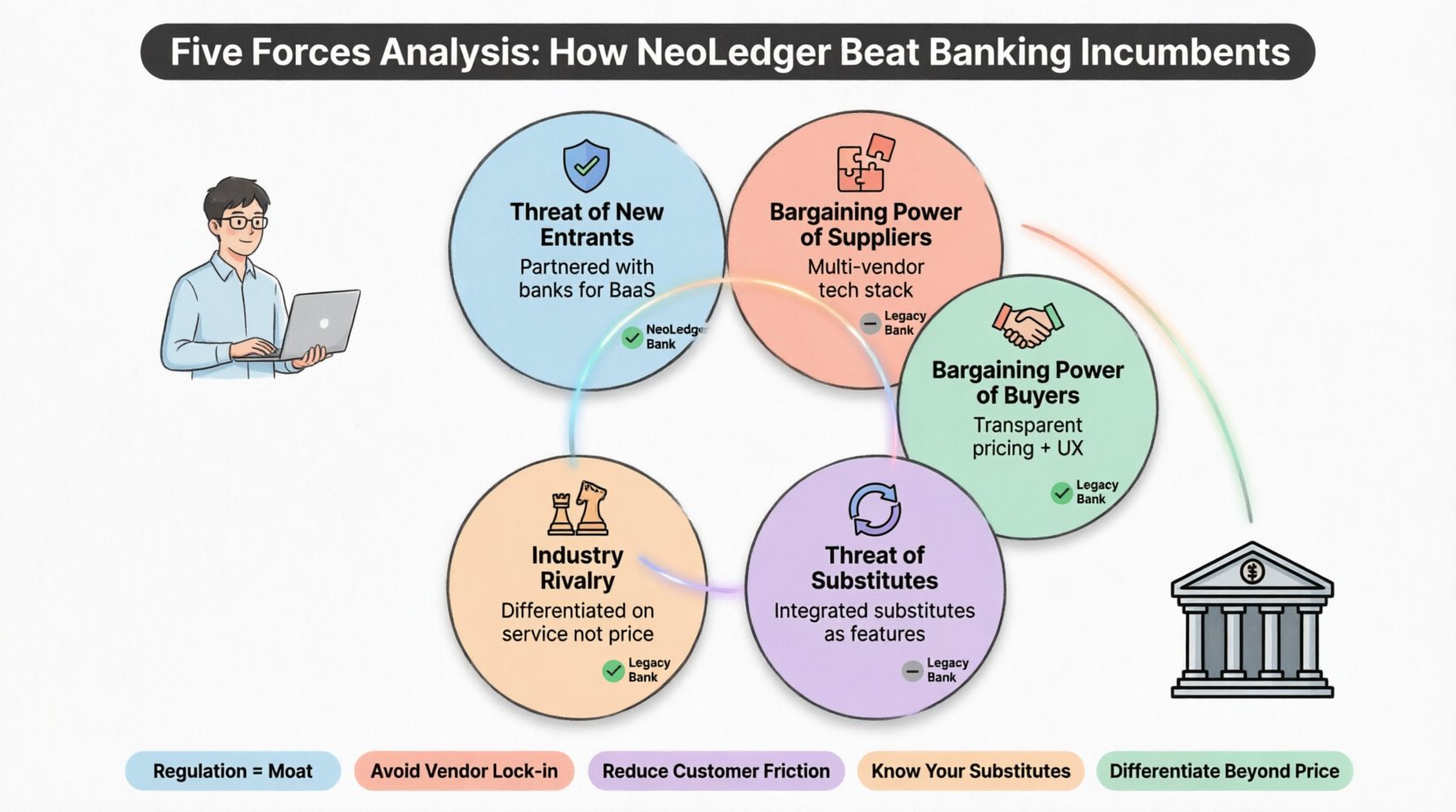

具体的な事例に移る前に、現代経済におけるファイブフォース分析の意味を明確にする必要がある。マイケル・ポーターが開発したこのフレームワークは、競争の激しさと業界の収益性を評価するものである。戦略を形作る5つの異なる要因を検討する。

- 新規参入の脅威:他者がこの市場に参入するのはどれほど容易か?

- サプライヤーの交渉力:入力供給者はどれほどのコントロールを持っているか?

- 買い手の交渉力:顧客は価格を下げることができるか?

- 代替品の脅威:製品の代替手段は存在するか?

- 業界内の競争:既存企業間の競争はどれほど激しいか?

フィンテックの文脈では、これらの要因はスピード、規制、技術によって強化される。標準的な分析では、API統合の細部や規制準拠コストのニュアンスを見逃す可能性がある。以下のセクションでは、ネオレジャーブがこれらの特定の圧力にどう対応したかを詳述する。

シナリオ:ネオレジャーブ対レガシーバンキング 🏦

ネオレジャーブは、シンプルな価値提案でスタートした。それは、明確な手数料で即時国境を越えた送金サービスである。既存企業を代表する「レガシーバンクコーポレーション」は、類似のサービスを提供していたが、隠れた手数料、遅い処理時間、レガシーなインフラを備えていた。市場は飽和状態だった。ネオレジャーブは既存企業ほどの資金準備を持っていなかった。彼らは大きくあるのではなく、賢くなければならない。

以下の表は、両社が5つの要因において初期の位置づけを要約したものである。

| 要因 | ネオレジャーブ(スタートアップ) | レガシーバンクコーポレーション(既存企業) |

|---|---|---|

| 新規参入の脅威 | 規制のため、高いと見なされるリスク | 低い関心。障壁が彼らを保護している |

| サプライヤーの力 | 高い。第三者の技術に依存している | 低い。自社のインフラを所有している |

| 買い手の力 | 高い。切り替えコストが低い | 中程度;固定された顧客基盤 |

| 代替品の脅威 | 高;現金および暗号資産の代替手段 | 中程度;確立された信頼 |

| 業界内の競争 | 高;価格感受性の高い市場 | 高;防御的価格戦略 |

一見すると、スタートアップは不利に見えました。しかし、分析により既存企業の脆弱性が明らかになりました。以下のセクションでは、NeoLedgerが各要因に対処した方法を詳しく説明します。

1. 新規参入の脅威:障壁の乗り越え方 ⚖️

ソフトウェア開発が容易であるため、フィンテック業界の参入障壁は低いと考えがちです。しかし、金融サービスは厳しく規制されています。NeoLedgerはライセンス取得、資本要件、およびマネーロンダリング防止(AML)法の遵守といった大きな課題に直面しました。

既存企業の優位性:旧来の銀行は数年をかけて取得したライセンスを保有していました。これにより、防御的な壁が形成されました。

スタートアップの戦略:銀行をゼロから建設するのではなく、NeoLedgerは既存の銀行と提携して、バンキング・アズ・ア・サービス(BaaS)を提供しました。これにより、初期のライセンス取得のボトルネックを回避できました。

- 規制遵守:早期からコンプライアンス技術への投資を大幅に進め、規制を負担ではなく特徴として捉えました。

- ニッチな焦点:特定の層(フリーランスやリモートワーカー)をターゲットにすることで、初期段階で規制対象の複雑さを軽減しました。

- ブランド信頼:既存の金融機関との提携を活用して信頼を借り、新ブランドに伴うリスクを軽減しました。

このアプローチにより、「新規参入の脅威」は障壁から管理可能な業務ステップに変化しました。彼らはライセンス取得の面で既存企業と対抗するのではなく、既存企業のインフラを活用しました。

2. サプライヤーの交渉力:テックスタックのコントロール 🛠️

フィンテック企業にとって、サプライヤーとは単なる原材料ではありません。クラウドインフラプロバイダー、決済ゲートウェイ、本人確認サービスが該当します。既存企業は通常、自社のサーバーを所有し、決済プロバイダーと長期契約を結んでいたため、交渉力を持っていました。

課題:NeoLedgerは第三者のベンダーに依存していました。クラウドプロバイダーが価格を引き上げたり、決済プロバイダーがAPIの条件を変更すれば、スタートアップの利益率は消え去るでしょう。

解決策:NeoLedgerは複数ベンダー戦略を採用しました。

- 冗長性:彼らは単一の決済プロバイダーに依存していませんでした。1つのサービスが停止した場合、別のサービスが直ちに代替しました。

- 交渉力: 複数のチャネルにわたる取引量を集約することで、中小のスタートアップが通常持てない交渉力を獲得した。

- 独自のミドルウェア: 自社で統合レイヤーを構築した。これにより、アプリケーション全体のコードを再書き込みせずにサプライヤーを切り替えることができた。

この技術的アーキテクチャにより、サプライヤーの力は著しく低下した。また、運用停止を心配する顧客にとって重要なポイントである耐障害性も向上した。

3. 買い手の交渉力:摩擦の低減 💳

フィンテック分野の顧客は、切り替えコストが低い。ユーザーが手数料やインターフェースに不満を感じれば、数分で競合に移行できる。これにより、買い手には非常に大きな力が与えられる。

既存企業の弱点: 既存の銀行は慣性に頼っていた。多くの顧客が、直接振込情報の更新や給与振込先の移動を避けたため、そのまま利用し続けた。

NeoLedger戦略: 買い手の力を打ち破るためには、スタートアップは即座に説得力のある価値を提供しなければならなかった。

- 透明な価格設定: 隠れた手数料を排除した。すべての費用が取引前に表示された。これにより信頼が築かれ、顧客が選択肢を比較する必要が減った。

- ユーザー体験(UX): アプリは直感的になるように設計された。オンボーディングは数日ではなく数分で完了した。これにより、導入の障壁が低減された。

- 付加価値機能: 予算管理ツールやリアルタイム通知を提供した。これらの機能により、純粋な取引型銀行サービスには欠けていた「定着性」が生まれた。

ユーザー体験を優れたものにし、価格を誠実にしたことで、買い手が価格だけを武器に使う能力を無効化した。価値は無視できなくなるほど高くなった。

4. 代替品の脅威:伝統的銀行を超えて 🔄

決済分野では、代替品が至る所に存在する。現金、暗号資産、ペイ・トゥ・ペイ(P2P)送金、さらには他のフィンテックアプリも、同じ根本的なニーズを満たしている。厳密な分析では、これらの代替手段を考慮しなければならない。

リスク: NeoLedgerが料金を高すぎると、顧客は単に現金を使うか、別のアプリを使うだろう。逆に料金が低すぎれば、資金が枯渇する。

戦略的対応:

- 統合: 完全に代替しようとするのではなく、他の人気のある決済方法と統合した。これにより、NeoLedgerは孤立した存在ではなく、ハブ的な存在になった。

- スピード: 現金は即時だが、デジタル上で持ち運べない。暗号資産は高速だが、変動が激しい。NeoLedgerは、法定通貨の安定性とデジタル送金のスピードを両立した。

- 教育: 暗号資産の変動リスクなどの代替品のリスクと、規制された銀行サービスの利点を説明するコンテンツを作成した。

この位置づけにより、独自の価値提案が明確になった。彼らは単なる別の決済アプリではなく、デジタル経済と実体経済をつなぐ安全な橋だった。

5. 業界内の競争:価格戦争の回避 ⚔️

フィンテックセクターは混雑している。価格だけで競争することは、底辺へのレースに他ならない。ネオレジャーチームは、レガシーバンク社との直接的な価格戦争に巻き込まれれば、自社のリソースが急速に枯渇するだろうことを理解していた。

既存企業の戦略:大手銀行は、顧客を維持するために一時的に手数料を引き下げる傾向がある。これは、自社が豊富な資金を持っていることを知っているからである。

ネオレジャーチームの戦略:彼らは標準口座において価格競争を避けた。代わりに、効率性で競争した。

- 機能の差別化:既存企業がレガシーコードのため簡単に模倣できない機能に注力した。企業向けのリアルタイム分析機能とAPIアクセスがその鍵であった。

- カスタマーサポート:彼らは24時間365日、人間によるサポートを提供した。既存企業は多くの場合、待機時間が長いチャットボットやコールセンターに依存している。

- コミュニティ構築:彼らは財務リテラシーをテーマにコミュニティを構築した。これにより、価格では購入できない感情的なつながりが生まれた。

金利だけでなく、サービスと技術の差別化によって、利益率を損なうことなく収益性の高いニッチ市場を確保した。

実施:この分析をどう行うか 📊

事例の理解は一歩目だが、分析の実行は別問題である。以下のステップが、組織がこのプロセスを再現する方法を示している。

- データ収集:コスト、顧客離脱率、機能利用状況といった内部データを収集する。また、競合の価格、規制の変更、市場動向といった外部データも収集する。

- エコシステムのマッピング:バリューチェーンに参加するすべてのプレイヤーを特定する。技術を提供するのは誰か?業界を規制するのは誰か?顧客は誰か?

- 力のスコアリング:自社のビジネスモデルに応じて、各要因を高・中・低のいずれかで評価する。自社の脆弱性について正直に考える。

- 戦略的杠杆の特定:改善の最も良い機会をもたらす要因を特定する。ネオレジャーチームの場合、UXを通じた買主の力の低下がその鍵であった。

- 実行とモニタリング:変更を実行する。戦略は静的ではない。市場の変化に応じて、継続的に要因をモニタリングする。

フィンテック戦略の主な教訓 🎯

フィンテック環境に五力分析を適用するには、技術と規制に関する洗練された視点が必要である。ネオレジャーチームの事例は、既存企業が無敵ではないことを示している。意思決定やイノベーションのスピードを鈍らせるという点で、規模は負の要素になり得る。

核心的な教訓:

- 規制は護岸である:コンプライアンスを障壁ではなく、競争上の優位性と捉えること。

- サプライヤー無差別性: 1つのベンダーに縛られることのないようにしてください。

- カスタマーセントリシティ: 購入者の忠誠心を獲得するためには、障害を減らすことが重要です。

- 代替品の認識: 顧客の問題を解決する他の選択肢を把握すること。

- 差別化: サービスと技術に注力することで、価格競争を避けましょう。

この分野での成功は、次のトレンドが何になるかを当てるようなものではありません。現在の業界の状況を正しく見極めることが重要です。5つの力の体系的な分析を通じて、既存企業が弱い部分を見つけ出し、その機会を基に戦略を構築することができます。

戦略的レジリエンスについての最終的な考察 🛡️

金融業界は常に変化しています。新しい規制が登場し、技術が進化し、顧客の期待も変わります。静的な戦略では失敗します。5つの力分析は現在の状況を理解するための動的なフレームワークを提供しますが、定期的に見直す必要があります。

このレベルの戦略的厳格さを貫く組織は、市場のショックに耐える準備が整っています。自社のコスト構造、サプライヤー依存度、顧客の動機を理解しているため、ニュースのヘッドラインに反応するのではなく、自信を持って意思決定を行うことができます。

あらゆるフィンテックの起業家や戦略家にとって、前進する道は明確さにあります。自分自身の立場の明確さ、競合の立場の明確さ、市場の今後の方向性の明確さです。この分析こそが、その明確さの基盤です。