Le paysage des services financiers a évolué de manière marquante au cours de la dernière décennie. Les institutions traditionnelles qui détenaient autrefois un monopole sur la confiance des consommateurs et le flux de capitaux font aujourd’hui face à une pression constante de la part de nouveaux acteurs agiles. Pour une startup opérant dans ce secteur, la survie n’est pas assurée par la technologie seule. Elle exige une compréhension approfondie des dynamiques concurrentielles. C’est là que l’analyse des cinq forces devient un outil essentiel pour la planification stratégique.

Ce guide explore une étude de cas complète sur une startup fintech hypothétique, « NeoLedger », et sa stratégie face aux banques établies. Nous analyserons comment l’application du cadre des cinq forces de Porter a permis à NeoLedger d’identifier des failles dans le modèle traditionnel et de tirer parti des opportunités émergentes. L’objectif n’est pas de vendre une méthode, mais de démontrer comment une analyse rigoureuse se traduit par une position de marché.

Comprendre le cadre dans un contexte numérique 🧠

Avant de plonger dans le cas spécifique, il est nécessaire de définir ce que représente l’analyse des cinq forces dans l’économie moderne. Développé par Michael Porter, ce cadre évalue l’intensité de la concurrence et la rentabilité d’un secteur. Il examine cinq forces distinctes qui façonnent chaque stratégie.

- Menace des nouveaux entrants : À quel point est-il facile pour d’autres de pénétrer ce marché ?

- Pouvoir de négociation des fournisseurs : Dans quelle mesure les fournisseurs d’inputs exercent-ils un contrôle ?

- Pouvoir de négociation des acheteurs : Les clients peuvent-ils faire baisser les prix ?

- Menace des substituts : Y a-t-il des solutions alternatives au produit ?

- Rivalité au sein de l’industrie : Dans quelle mesure la concurrence entre les entreprises établies est-elle intense ?

Dans le contexte de la fintech, ces forces sont amplifiées par la vitesse, la régulation et la technologie. Une analyse classique pourrait passer à côté des subtilités des intégrations API ou des coûts liés à la conformité réglementaire. Les sections suivantes détaillent comment NeoLedger a fait face à ces pressions spécifiques.

Le scénario : NeoLedger face aux banques traditionnelles 🏦

NeoLedger a lancé son offre avec une proposition de valeur simple : des paiements transfrontaliers instantanés avec des frais transparents. Les acteurs établis, représentés par « Legacy Bank Corp », proposaient des services similaires mais avec des frais cachés, des délais de traitement lents et une infrastructure ancienne. Le marché était saturé. NeoLedger ne disposait pas des réserves de capital des acteurs établis. Il fallait être plus intelligent, pas plus grand.

Le tableau suivant résume la position initiale des deux entités selon les cinq forces.

| Force | NeoLedger (Startup) | Legacy Bank Corp (Acteur établi) |

|---|---|---|

| Menace des nouveaux entrants | Risque perçu élevé en raison de la régulation | Faible préoccupation ; les barrières les protègent |

| Pouvoir des fournisseurs | Élevé ; dépendant de technologies tierces | Faible ; infrastructure détenue |

| Pouvoir des acheteurs | Élevé ; les coûts de changement sont faibles | Moyen ; base de clients verrouillée |

| Menace des substituts | Élevé ; alternatives en espèces et en crypto | Moyen ; confiance établie |

| Rivalité sectorielle | Élevé ; marché sensible aux prix | Élevé ; prix défensifs |

Au premier abord, la startup semblait désavantagée. Toutefois, l’analyse a révélé où les acteurs établis étaient vulnérables. Les sections suivantes expliquent comment NeoLedger a traité chaque force.

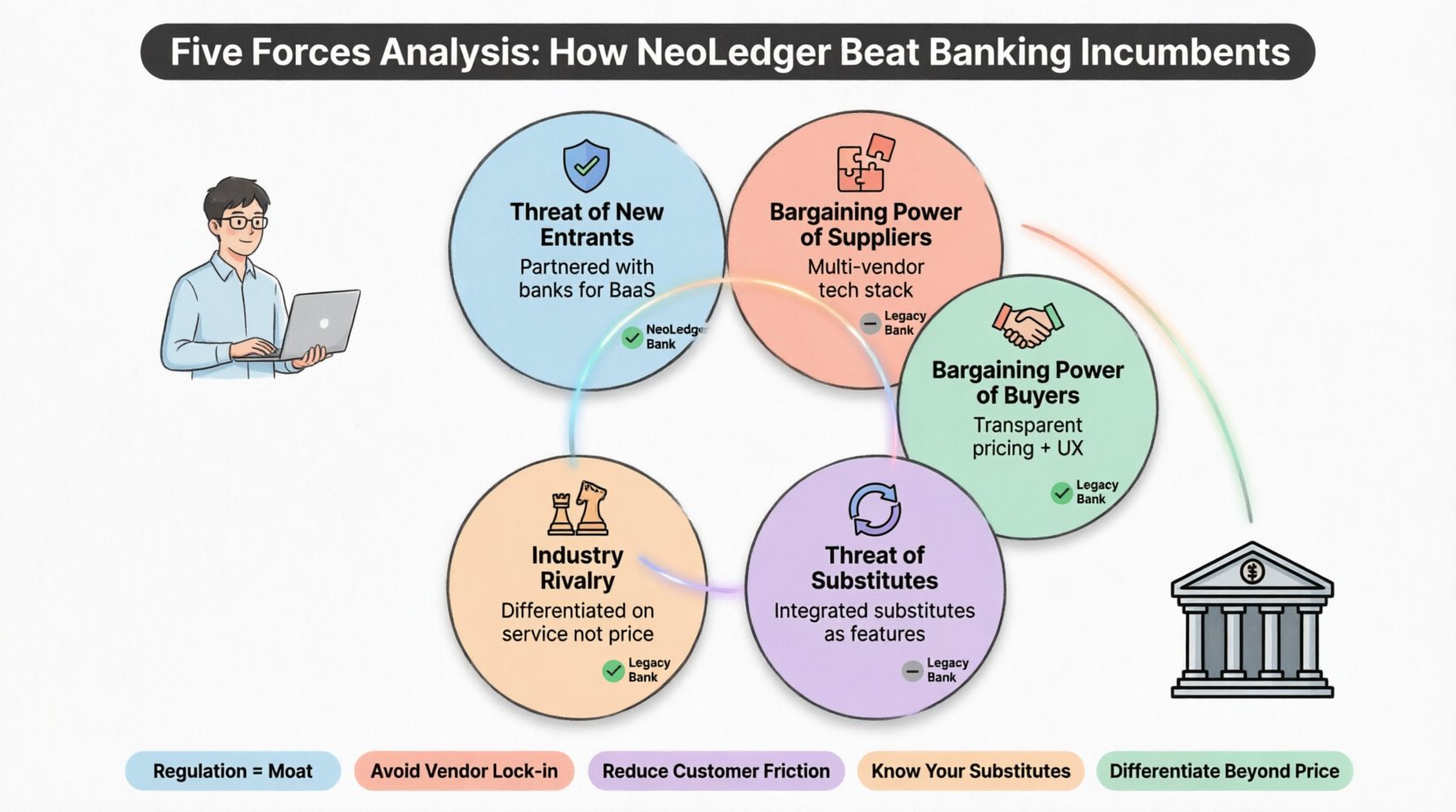

1. Menace des nouveaux entrants : Navigation des barrières ⚖️

On pourrait penser que le secteur de la fintech présente de faibles barrières à l’entrée parce que le développement logiciel est accessible. Toutefois, les services financiers sont fortement réglementés. NeoLedger a fait face à des obstacles importants concernant les licences, les exigences de capital et le respect des lois anti-blanchiment d’argent (AML).

Avantage des acteurs établis :Les banques traditionnelles détenaient des licences qui ont pris des années à obtenir. Cela a créé une barrière protectrice.

Stratégie de la startup :Au lieu de construire une banque de zéro, NeoLedger a collaboré avec des banques existantes pour proposer un service de banque en tant que service (BaaS). Cela leur a permis de contourner le goulot d’étranglement initial lié aux licences.

- Conformité réglementaire : Ils ont investi lourdement dans la technologie de conformité dès le départ, considérant la réglementation comme une fonctionnalité plutôt qu’une contrainte.

- Focus sur une niche : En ciblant un public spécifique (les travailleurs indépendants et les télétravailleurs), ils ont réduit initialement la complexité de leur champ de conformité réglementaire.

- Confiance de la marque : Ils ont tiré parti de partenariats avec des institutions financières établies pour s’appuyer sur leur crédibilité, réduisant ainsi le risque lié à une nouvelle marque.

Cette approche a transformé la « menace des nouveaux entrants » d’une barrière en une étape opérationnelle gérable. Ils n’ont pas combattu les acteurs établis sur le plan des licences ; ils ont exploité l’infrastructure même des acteurs établis.

2. Pouvoir de négociation des fournisseurs : Contrôle de la pile technologique 🛠️

Pour une entreprise de fintech, les fournisseurs ne sont pas seulement des matières premières. Ce sont des fournisseurs d’infrastructure cloud, des passerelles de paiement et des services de vérification d’identité. Les acteurs établis détenaient généralement leurs serveurs et avaient des contrats à long terme avec les processeurs de paiement, ce qui leur donnait un avantage.

Le défi :NeoLedger comptait sur des fournisseurs tiers. Si un fournisseur de cloud augmentait ses prix ou si un processeur de paiement modifiait les conditions de son API, les marges de la startup disparaîtraient.

La solution :NeoLedger a adopté une stratégie multi-fournisseurs.

- Redondance : Ils ne dépendaient pas d’un seul processeur de paiement. Si un service tombait en panne, un autre prenait le relais immédiatement.

- Avantage de négociation : En regroupant le volume des transactions sur plusieurs canaux, ils ont acquis une puissance de négociation que manque généralement une jeune entreprise plus petite.

- Middleware propriétaire : Ils ont construit leur propre couche d’intégration. Cela signifiait qu’ils pouvaient remplacer un fournisseur sans réécrire l’intégralité du code de l’application.

Cette architecture technique a réduit de manière significative la puissance des fournisseurs. Elle a également amélioré la résilience, un point fort essentiel pour les clients préoccupés par la disponibilité.

3. Pouvoir de négociation des acheteurs : Réduction de la friction 💳

Les clients dans le secteur de la fintech ont des coûts de changement faibles. Si un utilisateur est mécontent des frais ou de l’interface, il peut passer à un concurrent en quelques minutes. Cela confère aux acheteurs un pouvoir considérable.

Faiblesse des acteurs établis :Les banques traditionnelles s’appuyaient sur l’inertie. Beaucoup de clients restaient simplement parce qu’ils ne voulaient pas mettre à jour leurs coordonnées de virement automatique ou transférer leur paie.

Stratégie de NeoLedger : Pour contrer le pouvoir des acheteurs, la jeune entreprise devait offrir une valeur indéniable dès le départ.

- Prix transparents : Ils ont éliminé les frais cachés. Tous les coûts étaient affichés avant la transaction. Cela a renforcé la confiance et réduit la nécessité pour les clients de comparer les options.

- Expérience utilisateur (UX) : L’application a été conçue pour être intuitive. L’inscription ne prenait que quelques minutes, et non plusieurs jours. Cela a réduit la friction liée à l’adoption.

- Fonctionnalités ajoutées de valeur : Ils ont proposé des outils de gestion budgétaire et des notifications en temps réel. Ces fonctionnalités ont créé une couche de fidélisation que le banking purement transactionnel manquait.

En rendant l’expérience utilisateur supérieure et les prix honnêtes, ils ont neutralisé la capacité de l’acheteur à exploiter uniquement le prix. La valeur est devenue trop importante pour être ignorée.

4. Menace des substituts : Au-delà du banking traditionnel 🔄

Dans le domaine des paiements, les substituts sont partout. L’espèce, les cryptomonnaies, les transferts entre particuliers et même d’autres applications de fintech satisfont le même besoin fondamental. Une analyse rigoureuse doit tenir compte de ces alternatives.

Le risque : Si NeoLedger facturait trop cher, les clients utiliseraient simplement de l’espèce ou une autre application. S’ils facturaient trop peu, ils verraient leur capital s’épuiser.

Réponse stratégique :

- Intégration : Ils se sont intégrés à d’autres méthodes de paiement populaires au lieu de chercher à les remplacer entièrement. Cela a fait de NeoLedger un centre de connexion plutôt qu’un silo.

- Vitesse : Bien que l’espèce soit instantanée, elle n’est pas portable numériquement. Bien que la crypto soit rapide, elle est volatile. NeoLedger offrait la stabilité de la monnaie fiduciaire avec la vitesse du transfert numérique.

- Éducation : Ils ont créé du contenu expliquant les risques des substituts (comme la volatilité des cryptomonnaies) et les avantages du banking régulé.

Cette positionnement a clarifié la proposition de valeur unique. Ils n’étaient pas simplement une autre application de paiement ; ils étaient un pont sécurisé entre les économies numérique et physique.

5. Concurrence au sein de l’industrie : Éviter les guerres des prix ⚔️

Le secteur de la fintech est surchargé. Concurrencer uniquement sur le prix revient à une course vers le fond. NeoLedger savait qu’engager une guerre des prix directe contre Legacy Bank Corp épuiserait rapidement leurs ressources.

Tactiques des acteurs établis :Les grandes banques abaissent souvent temporairement leurs frais pour fidéliser leurs clients, sachant qu’elles disposent de fonds importants.

Tactiques de NeoLedger :Ils ont évité de concurrencer sur le prix pour les comptes standards. Au lieu de cela, ils se sont concentrés sur l’efficacité.

- Différenciation par les fonctionnalités :Ils se sont concentrés sur des fonctionnalités que les acteurs établis ne pouvaient pas facilement reproduire en raison de leur code ancien. L’analyse en temps réel et l’accès API pour les entreprises étaient essentiels.

- Support client :Ils proposaient un support humain 24 heures sur 24. Les acteurs établis comptent souvent sur des chatbots ou des centres d’appels avec des temps d’attente longs.

- Construction de communauté :Ils ont construit une communauté autour de la littératie financière. Cela a créé un lien émotionnel que le prix ne peut pas acheter.

En se différenciant sur le service et la technologie plutôt que sur les taux d’intérêt uniquement, ils ont créé une niche rentable sans réduire leurs marges.

Mise en œuvre : Comment mener cette analyse 📊

Comprendre l’étude de cas est une chose ; mettre en œuvre l’analyse en est une autre. Les étapes suivantes expliquent comment une organisation peut reproduire ce processus.

- Recueillir les données :Recueillir les données internes sur les coûts, le taux de désabonnement des clients et l’utilisation des fonctionnalités. Recueillir également des données externes sur les prix des concurrents, les changements réglementaires et les tendances du marché.

- Cartographier l’écosystème :Identifier tous les acteurs de la chaîne de valeur. Qui fournit la technologie ? Qui régule l’industrie ? Qui sont les clients ?

- Noter les forces :Noter chaque force comme Élevée, Moyenne ou Faible pour votre modèle d’affaires spécifique. Soyez honnête sur vos vulnérabilités.

- Identifier les leviers stratégiques :Déterminer quelle force offre la meilleure opportunité d’amélioration. Pour NeoLedger, il s’agissait de réduire la puissance des acheteurs grâce à l’expérience utilisateur.

- Mettre en œuvre et surveiller :Mettre en œuvre les changements. La stratégie n’est pas statique. Surveiller continuellement les forces au fur et à mesure que le marché évolue.

Points clés pour la stratégie fintech 🎯

Appliquer l’analyse des cinq forces dans un environnement fintech exige une vision nuancée de la technologie et de la régulation. Le cas de NeoLedger démontre que les acteurs établis ne sont pas invulnérables. Leur taille peut devenir un fardeau si elle ralentit la prise de décision ou l’innovation.

Leçons fondamentales :

- La régulation est une digue :Traitez la conformité comme un avantage concurrentiel, et non comme un obstacle.

- Indifférence aux fournisseurs : N’acceptez pas qu’un seul fournisseur vous enferme.

- Centricité client : Réduisez les friction pour gagner la fidélité des acheteurs.

- Connaissance des substituts :Savoir ce qui d’autre résout le problème de votre client.

- Différenciation : Évitez les guerres des prix en vous concentrant sur le service et la technologie.

Le succès dans ce secteur ne vient pas de deviner quelle sera la prochaine tendance. Il vient d’une évaluation claire de l’état actuel de l’industrie. En analysant systématiquement les cinq forces, les startups peuvent repérer les failles là où les acteurs établis sont faibles et construire leur stratégie autour de ces opportunités.

Pensées finales sur la résilience stratégique 🛡️

Le secteur financier évolue constamment. De nouvelles régulations apparaissent, la technologie évolue, et les attentes des clients changent. Une stratégie statique échouera. L’analyse des cinq forces fournit un cadre dynamique pour comprendre le paysage actuel, mais elle doit être réexaminée régulièrement.

Les organisations qui s’engagent à ce niveau de rigueur stratégique sont mieux placées pour résister aux chocs du marché. Elles comprennent leur structure des coûts, leurs dépendances vis-à-vis des fournisseurs et leurs motivations clients. Ce savoir leur permet de prendre des décisions avec confiance plutôt que de réagir aux titres d’actualité.

Pour tout entrepreneur ou stratège fintech, la voie à suivre suppose la clarté. Clarté sur votre position actuelle. Clarté sur la position de vos concurrents. Et clarté sur l’évolution du marché. Cette analyse est la fondation de cette clarté.