Die Landschaft der Finanzdienstleistungen hat sich in den letzten zehn Jahren dramatisch verändert. Traditionelle Institutionen, die einst ein Monopol über das Vertrauen der Verbraucher und den Kapitalfluss hatten, stehen nun unerbittlichem Druck durch agile Neueinsteiger gegenüber. Für ein Startup in diesem Sektor ist das Überleben nicht allein durch Technologie gewährleistet. Es erfordert ein tiefes Verständnis der Wettbewerbsdynamik. Hier kommt die Fünf-Kräfte-Analyse als essenzielles Instrument für die strategische Planung ins Spiel.

Diese Anleitung untersucht eine umfassende Fallstudie eines hypothetischen Fintech-Startups, „NeoLedger“, und dessen strategische Manöver gegenüber etablierten Banken. Wir werden analysieren, wie die Anwendung des Fünf-Kräfte-Modells von Porter NeoLedger half, Schwächen im traditionellen Modell zu erkennen und sich aus aufkommenden Chancen zu bedienen. Ziel ist es nicht, eine Methode zu verkaufen, sondern zu zeigen, wie eine gründliche Analyse in eine starke Marktposition umgesetzt werden kann.

Verständnis des Rahmens im digitalen Kontext 🧠

Bevor wir uns dem konkreten Fall widmen, ist es notwendig zu klären, was die Fünf-Kräfte-Analyse in der modernen Wirtschaft darstellt. Entwickelt von Michael Porter bewertet dieses Framework die Wettbewerbsintensität und die Rentabilität einer Branche. Es betrachtet fünf unterschiedliche Kräfte, die jede Strategie prägen.

- Bedrohung durch neue Marktteilnehmer:Wie leicht ist es für andere, in diesen Markt einzutreten?

- Verhandlungsmacht der Lieferanten:Wie groß ist die Kontrolle der Anbieter von Eingabeprodukten?

- Verhandlungsmacht der Käufer:Können Kunden die Preise senken?

- Bedrohung durch Substitutionen:Gibt es alternative Lösungen für das Produkt?

- Branchenkonkurrenz:Wie intensiv ist der Wettbewerb zwischen bestehenden Unternehmen?

Im Kontext von Fintech werden diese Kräfte durch Geschwindigkeit, Regulierung und Technologie verstärkt. Eine Standardanalyse könnte die Feinheiten von API-Integrationen oder Kosten der regulatorischen Compliance übersehen. Die folgenden Abschnitte erläutern, wie NeoLedger diesen spezifischen Druck bewältigte.

Die Situation: NeoLedger gegen etablierte Banken 🏦

NeoLedger startete mit einer einfachen Wertversprechen: Sofortige grenzüberschreitende Zahlungen mit transparenten Gebühren. Die etablierten Konkurrenten, vertreten durch „Legacy Bank Corp“, boten ähnliche Dienstleistungen, allerdings mit versteckten Gebühren, langsamen Bearbeitungszeiten und veralteter Infrastruktur. Der Markt war überfüllt. NeoLedger verfügte nicht über die Kapitalreserven der etablierten Konkurrenten. Sie mussten klüger, nicht größer sein.

Die folgende Tabelle fasst die ursprüngliche Positionierung beider Akteure in Bezug auf die fünf Kräfte zusammen.

| Kraft | NeoLedger (Startup) | Legacy Bank Corp (Etablierter Konkurrent) |

|---|---|---|

| Bedrohung durch neue Marktteilnehmer | Hoher wahrgenommener Risikofaktor aufgrund der Regulierung | Geringe Sorge; Schutzbarrieren schützen sie |

| Verhandlungsmacht der Lieferanten | Hoch; abhängig von Technologie von Drittanbietern | Niedrig; eigene Infrastruktur |

| Verhandlungsmacht der Käufer | Hoch; Wechselkosten sind gering | Mittel; festgelegte Kundenbasis |

| Bedrohung durch Ersatzprodukte | Hoch; Bargeld- und Kryptowährungsalternativen | Mittel; etabliertes Vertrauen |

| Branchenkonkurrenz | Hoch; preisempfindlicher Markt | Hoch; defensives Preisen |

Auf den ersten Blick schien das Startup benachteiligt zu sein. Die Analyse zeigte jedoch, wo die etablierten Akteure verwundbar waren. Die folgenden Abschnitte erläutern, wie NeoLedger jede dieser Kräfte angegangen ist.

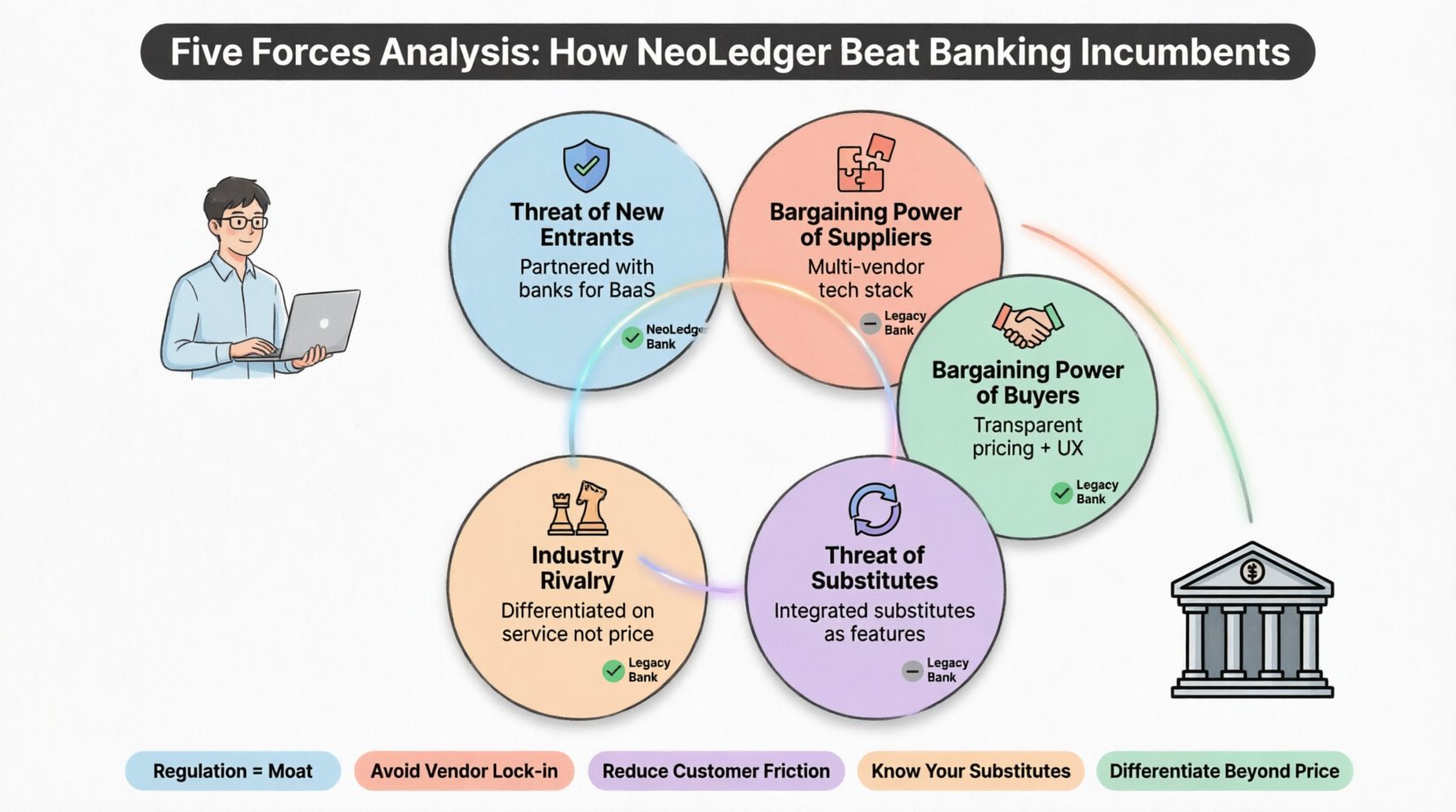

1. Drohung durch neue Marktteilnehmer: Barrierebewältigung ⚖️

Man könnte annehmen, dass der Fintech-Bereich niedrige Eintrittsbarrieren aufweist, da Softwareentwicklung zugänglich ist. Allerdings sind Finanzdienstleistungen stark reguliert. NeoLedger stand vor erheblichen Hürden hinsichtlich Lizenzierung, Kapitalanforderungen und der Einhaltung von Geldwäschebekämpfungsbestimmungen (AML).

Vorteil der etablierten Akteure:Traditionelle Banken verfügten über Lizenzen, die Jahre dauerten, um sie zu erlangen. Dies schuf eine Schutzmauer.

Startup-Strategie:Anstatt eine Bank von Grund auf zu bauen, kooperierte NeoLedger mit bestehenden Banken, um Banking-as-a-Service (BaaS) anzubieten. Dadurch konnten sie die anfängliche Lizenzierungssperre umgehen.

- Regulatorische Compliance:Sie investierten frühzeitig stark in Compliance-Technologie und betrachteten Vorschriften nicht als Belastung, sondern als Feature.

- Spezialisierung:Durch die gezielte Ansprache einer bestimmten Zielgruppe (Freiberufler und Remote-Arbeiter) verringerten sie anfangs die Komplexität ihres regulatorischen Rahmens.

- Markenvertrauen:Sie nutzten Partnerschaften mit etablierten Finanzinstituten, um Vertrauen zu übernehmen, und reduzierten damit das Risiko, das mit einer neuen Marke verbunden ist.

Diese Herangehensweise verwandelte die „Drohung durch neue Marktteilnehmer“ von einer Barriere in eine beherrschbare operative Maßnahme. Sie kämpften nicht auf der Lizenzierungsebene gegen die etablierten Akteure, sondern nutzten deren eigene Infrastruktur.

2. Verhandlungsmacht der Lieferanten: Kontrolle der Technologie-Stacks 🛠️

Für ein Fintech-Unternehmen sind Lieferanten nicht nur Rohstoffe. Es handelt sich um Anbieter von Cloud-Infrastruktur, Zahlungsgateways und Identitätsverifizierungsdienste. Die etablierten Akteure besaßen typischerweise ihre Server und hatten langfristige Verträge mit Zahlungsprozessoren, was ihnen Verhandlungsstärke verlieh.

Die Herausforderung:NeoLedger baute auf Drittanbieter. Wenn ein Cloud-Anbieter die Preise erhöhte oder ein Zahlungsprozessor die API-Bedingungen änderte, würden die Margen des Startups verschwinden.

Die Lösung:NeoLedger setzte eine Multi-Lieferanten-Strategie um.

- Redundanz:Sie verließen sich nicht auf einen einzigen Zahlungsprozessor. Wenn ein Dienst ausfiel, übernahm ein anderer sofort.

- Verhandlungsstärke: Durch die Aggregation des Transaktionsvolumens über mehrere Kanäle erlangten sie Verhandlungsmacht, die ein kleineres Startup typischerweise fehlt.

- Proprietäre Middleware: Sie baute ihre eigene Integrations-Schicht auf. Das bedeutete, dass sie einen Lieferanten austauschen konnten, ohne den gesamten Anwendungscode neu schreiben zu müssen.

Diese technische Architektur verringerte die Macht der Lieferanten erheblich. Sie verbesserte zudem die Widerstandsfähigkeit, einen entscheidenden Verkaufsargument für Kunden, die sich um die Verfügbarkeit sorgen.

3. Verhandlungsmacht der Käufer: Reduzierung von Reibung 💳

Kunden im Fintech-Bereich haben niedrige Wechselkosten. Wenn ein Nutzer mit Gebühren oder der Benutzeroberfläche unzufrieden ist, kann er innerhalb von Minuten zu einem Konkurrenten wechseln. Dies verleiht den Käufern enorme Macht.

Schwäche der etablierten Akteure:Traditionelle Banken verließen sich auf Trägheit. Viele Kunden blieben einfach deshalb, weil sie ihre Daten für die automatische Einzahlung nicht aktualisieren wollten oder ihre Gehaltsabrechnung nicht verschieben wollten.

NeoLedger-Strategie: Um gegen die Verhandlungsmacht der Käufer zu bestehen, musste der Start-up sofort unbestreitbaren Wert bieten.

- Transparents Preismodell: Sie beseitigten versteckte Gebühren. Jede Kostenposition wurde vor der Transaktion angezeigt. Dadurch entstand Vertrauen und die Notwendigkeit, Optionen zu vergleichen, wurde reduziert.

- Benutzererfahrung (UX): Die App wurde so gestaltet, dass sie intuitiv ist. Die Einrichtung dauerte Minuten, nicht Tage. Dadurch wurde die Hürde für die Nutzung reduziert.

- Wertsteigernde Funktionen: Sie boten Budget-Tools und Echtzeit-Benachrichtigungen an. Diese Funktionen schufen eine Schicht an Bindung, die reine Transaktionsbanken fehlten.

Durch eine überlegene Benutzererfahrung und ehrliche Preise neutralisierten sie die Fähigkeit der Käufer, sich ausschließlich auf den Preis zu stützen. Der Wert wurde zu groß, um ihn zu ignorieren.

4. Gefahr durch Ersatzprodukte: Über traditionelle Banken hinaus 🔄

Im Zahlungssektor gibt es Ersatzprodukte überall. Bargeld, Kryptowährungen, P2P-Überweisungen und sogar andere Fintech-Apps erfüllen denselben grundlegenden Bedarf. Eine strenge Analyse muss diese Alternativen berücksichtigen.

Das Risiko: Wenn NeoLedger zu viel verlangte, würden Kunden einfach Bargeld verwenden oder eine andere App nutzen. Wenn sie zu wenig verlangten, würden sie Kapital verlieren.

Strategische Reaktion:

- Integration: Sie integrierten sich in andere beliebte Zahlungsmethoden, anstatt diese vollständig zu ersetzen. Dadurch wurde NeoLedger zu einem Knotenpunkt statt zu einer isolierten Lösung.

- Geschwindigkeit: Während Bargeld sofort ist, ist es digital nicht transportabel. Während Kryptowährungen schnell sind, sind sie volatil. NeoLedger bot die Stabilität von Fiat-Währungen mit der Geschwindigkeit digitaler Überweisungen.

- Bildung: Sie erstellten Inhalte, die die Risiken von Ersatzprodukten (wie die Volatilität von Kryptowährungen) und die Vorteile regulierter Banken erklärten.

Diese Positionierung klärte den einzigartigen Wertvorschlag. Sie waren nicht einfach nur eine weitere Zahlungs-App; sie waren eine sichere Brücke zwischen der digitalen und der physischen Wirtschaft.

5. Branchenkonkurrenz: Vermeidung von Preiskämpfen ⚔️

Der Fintech-Sektor ist überfüllt. Der Wettbewerb allein auf Preisniveau ist ein Absturz nach unten. NeoLedger wusste, dass ein direkter Preiskampf mit Legacy Bank Corp ihre Ressourcen schnell erschöpfen würde.

Bestehende Strategien:Große Banken senken ihre Gebühren oft temporär, um Kunden zu halten, da sie über tiefgreifende finanzielle Reserven verfügen.

NeoLedger-Strategien:Sie vermeideten den Wettbewerb auf Preisniveau bei Standardkonten. Stattdessen konkurrierten sie auf Effizienz.

- Merkmalsunterscheidung:Sie konzentrierten sich auf Funktionen, die die etablierten Akteure aufgrund veralteter Codebasis nicht leicht nachbilden konnten. Echtzeit-Analysen und API-Zugang für Unternehmen waren entscheidend.

- Kundenservice:Sie boten rund um die Uhr menschlichen Support an. Etablierte Akteure setzen oft auf Chatbots oder Callcenter mit langen Wartezeiten.

- Gemeinschaftsaufbau:Sie baute eine Gemeinschaft rund um Finanzbildung auf. Dadurch entstand eine emotionale Bindung, die Preis nicht erkaufen kann.

Durch die Unterscheidung in Service und Technologie anstatt nur Zinssätzen schufen sie eine profitabel nutzbare Nische, ohne ihre Margen zu verringern.

Umsetzung: So führen Sie diese Analyse durch 📊

Das Verständnis des Fallbeispiels ist eine Sache; die Durchführung der Analyse eine andere. Die folgenden Schritte zeigen auf, wie eine Organisation diesen Prozess nachvollziehen kann.

- Daten sammeln:Sammeln Sie interne Daten zu Kosten, Kundenabwanderung und Funktionsnutzung. Sammeln Sie außerdem externe Daten zu Wettbewerberpreisen, regulatorischen Änderungen und Markttrends.

- Das Ökosystem kartieren:Identifizieren Sie alle Akteure in der Wertschöpfungskette. Wer stellt die Technologie bereit? Wer regelt die Branche? Wer sind die Kunden?

- Die Kräfte bewerten:Bewerten Sie jede Kraft für Ihr spezifisches Geschäftsmodell als Hoch, Mittel oder Niedrig. Seien Sie ehrlich über Ihre Schwächen.

- Strategische Hebel identifizieren:Ermitteln Sie, welche Kraft die beste Verbesserungsmöglichkeit bietet. Für NeoLedger war es die Reduzierung der Käufermacht durch UX.

- Umsetzen und überwachen:Setzen Sie Änderungen um. Strategie ist nicht statisch. Überwachen Sie die Kräfte kontinuierlich, während sich der Markt weiterentwickelt.

Wichtige Erkenntnisse für Fintech-Strategien 🎯

Die Anwendung der Fünf-Kräfte-Analyse in einem Fintech-Umfeld erfordert ein feines Verständnis von Technologie und Regulierung. Der Fall von NeoLedger zeigt, dass etablierte Akteure nicht unverwundbar sind. Ihre Größe kann sich als Nachteil erweisen, wenn sie die Entscheidungsfindung oder Innovation verlangsamt.

Wesentliche Lektionen:

- Regulierung ist eine Schutzgraben:Behandeln Sie Compliance als Wettbewerbsvorteil, nicht als Hürde.

- Lieferantenunabhängigkeit: Lassen Sie sich nicht von einem einzigen Anbieter einsperren.

- Kundenzentriertheit:Verringern Sie die Reibung, um die Loyalität der Käufer zu gewinnen.

- Bewusstsein für Ersatzprodukte:Erfahren Sie, was sonst noch das Problem Ihres Kunden löst.

- Differenzierung:Vermeiden Sie Preiskämpfe, indem Sie sich auf Service und Technologie konzentrieren.

Erfolg in diesem Sektor entsteht nicht durch Raten, was die nächste Trendentwicklung sein wird. Er entsteht aus einer klaren Einschätzung, wo die Branche aktuell steht. Durch die systematische Analyse der fünf Kräfte können Startups die Lücken identifizieren, in denen etablierte Unternehmen schwach sind, und ihre Strategie um diese Chancen herum aufbauen.

Abschließende Gedanken zur strategischen Widerstandsfähigkeit 🛡️

Der Finanzsektor entwickelt sich ständig weiter. Neue Vorschriften entstehen, Technologien verändern sich und die Erwartungen der Kunden wandeln sich. Eine statische Strategie wird scheitern. Die Analyse der Fünf Kräfte bietet einen dynamischen Rahmen zur Verständnis der aktuellen Lage, muss aber regelmäßig überprüft werden.

Organisationen, die sich dieser strategischen Strenge verpflichten, sind besser gerüstet, um Marktschocks standzuhalten. Sie verstehen ihre Kostenstruktur, ihre Abhängigkeiten von Lieferanten und die Motivationen ihrer Kunden. Diese Erkenntnisse ermöglichen es ihnen, Entscheidungen mit Vertrauen zu treffen, anstatt auf Schlagzeilen zu reagieren.

Für jeden Fintech-Unternehmer oder Strategen führt der Weg vorwärts durch Klarheit. Klarheit darüber, wo Sie stehen. Klarheit darüber, wo Ihre Wettbewerber stehen. Und Klarheit darüber, wohin sich der Markt entwickelt. Diese Analyse ist die Grundlage für diese Klarheit.