現代の金融インフラは、異なるシステム間の複雑な相互作用に依存しています。単純な残高照会から数百万ドルの送金まで、あらゆる操作が連鎖的な出来事の発生を引き起こします。これらの相互作用を効果的に可視化するため、アーキテクトや開発者は統合モデル言語(UML)図に頼ります。特に、通信図はオブジェクト間の相互作用についてユニークな視点を提供し、高リスクな銀行環境を理解する上で不可欠です。このガイドでは、実際のシナリオを用いてこれらのフローをマッピングする方法を検討し、特定のツールに依存せずに明確さを保つことを目指します。

金融における通信図の理解 🧩

通信図は、かつてコラボレーション図と呼ばれていたもので、オブジェクトとその接続の構造的組織に焦点を当てます。時系列の順序を強調するシーケンス図とは異なり、通信図はオブジェクト間の関係性に注目します。銀行業界では、複数のサービスが瞬時に連携しなければならないため、メッセージの正確なミリ秒での到着時刻よりも、誰が誰に話しているかを知ることが、配信の正確なミリ秒を知ることよりもはるかに重要であることが多いのです。

銀行取引をモデル化する際、あなたは実質的にリクエストのライフサイクルを、システム境界を越えて移動する過程としてマッピングしているのです。これには以下が含まれます:

- クライアントアプリケーション(モバイル、Web、キオスク) 📱

- APIゲートウェイとロードバランサー ⚖️

- コアバンキングエンジン ⚙️

- 決済スイッチおよび清算所 🏦

- 外部の第三者サービス(信用情報機関、不正検査サービス) 🔒

これらの各コンポーネントは、図におけるノードとして機能します。それらを結ぶ線は通信チャネルを表し、線に付されたラベルは渡されるメッセージを説明します。この構造的視点により、コードが書かれる前からボトルネック、単一障害点、セキュリティ上の脆弱性を特定できます。

なぜ通信図なのか? 🤔

適切な可視化ツールを選択することは、チームがシステムをどのように理解するかに影響を与えます。銀行取引フローにおいて、通信図には特定の利点があります:

- アーキテクチャへの注目: システムのトポロジーを明らかにします。リクエストが5つのサービスを経由しなければならないのか、それとも直接ルーティング可能なのかを確認できます。

- オブジェクトの関係性: 銀行システムはオブジェクト指向です。この図の種類は、オブジェクト(例:

アカウント,取引,顧客)を、それらの相互作用に直接マッピングします。 - 見通しの改善: 複数の参加者がいる複雑なワークフローでは、シーケンス図は縦に長くなり、読みにくくなることがあります。通信図は、この情報をネットワークビューに凝縮します。

- メッセージの識別: 特定のサービスに送信されたすべてのメッセージは、そのノードに接続された線を確認することで簡単に特定できます。

金融システム図の構造 🛠️

正確な表現を構築するためには、これらの図で使用される標準的な要素を理解する必要があります。特定の表記法が異なる場合があるものの、基本的な概念は一貫しています。

1. オブジェクトノード

これらはシステムコンポーネントを表す長方形です。銀行の文脈では、物理的なサーバーであることはめったにありませんが、むしろ論理的なサービスです。例を挙げると、

- 顧客プロファイルサービス:認証および個人データを処理します。

- 口座台帳サービス:残高および取引履歴を管理します。

- 不正検出エンジン:異常を検出するためのパターンを分析します。

- 通知サービス:SMSまたはメール通知を送信します。

2. リンク

これらはオブジェクトノードを結ぶ線です。物理的または論理的なネットワーク経路を表します。セキュアな銀行環境では、これらのリンクはしばしば暗号化されたチャネルです。図では、通信が同期的(ブロッキング)か非同期的(ノンブロッキング)かを明示する必要があります。

3. メッセージラベル

リンク上の矢印にはメッセージ名とパラメータが記載されます。ラベルは「validateUser(credentials)」または「debitAccount(amount, currency)」のように記載されることがあります。ラベルに戻り値を含めることで、データの流れが明確になります。

4. ナビゲーションパス

通信図では、メッセージの送信順序を数字を使って指定できます。たとえば、メッセージ1.0は初期のリクエストであり、2.0は下位サービスからの応答である可能性があります。この番号付けは任意ですが、論理の追跡に役立ちます。

銀行向けの図の種類の比較 📊

他のUMLタイプと比較して、通信図をいつ使うべきかを理解することは重要です。以下の表はその違いを示しています。

| 特徴 | 通信図 | シーケンス図 | アクティビティ図 |

|---|---|---|---|

| 主な焦点 | オブジェクト間の関係性とトポロジー | メッセージの時間的順序 | ワークフローと論理フロー |

| 最も適している分野 | システムアーキテクチャの理解 | タイミングに関する問題のデバッグ | ビジネスプロセスの論理 |

| 複雑さ | 多数の参加者を簡単に扱える | 多数のオブジェクトがあると非常に高くなることがある | 条件付き論理に適している |

| 銀行業界の利用事例 | 高レベルなサービスマッピング | APIエンドポイントのデバッグ | ローン承認ワークフロー |

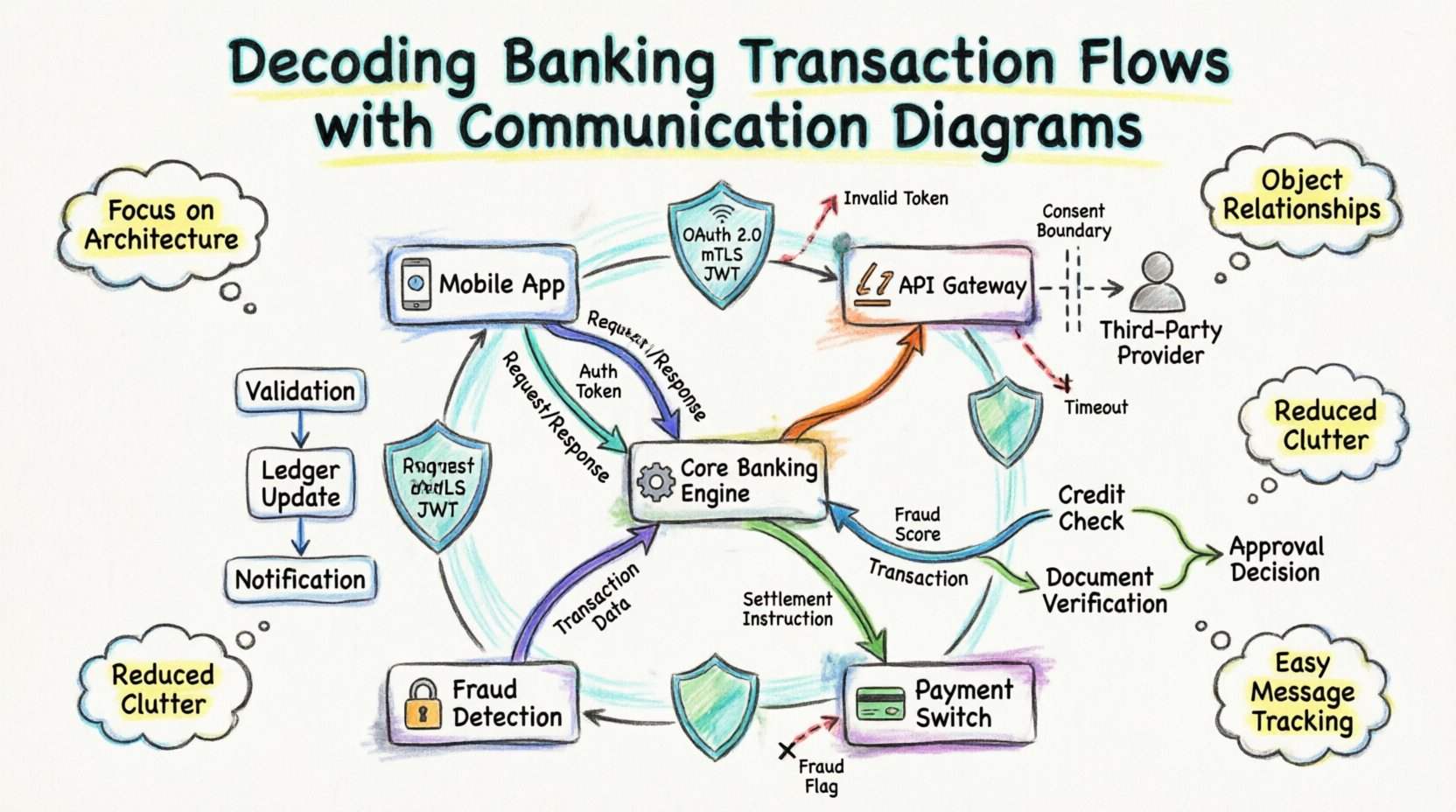

事例1:ピアツーピア資金送金 💸

一般的なシナリオを見てみましょう:顧客が2つの口座間で資金送金を開始する場合です。このプロセスには検証、台帳の更新、通知が含まれます。

ステップ1:開始と検証

モバイルアプリ(クライアント)がトランザクションゲートウェイにリクエストを送信します。ゲートウェイはこれをアカウント台帳サービスに転送します。お金が移動する前に、システムは送信元アカウントのステータスを確認する必要があります。

- メッセージ:

checkAccountStatus(accountId) - 応答:

status = ACTIVE

同時に、不正検出エンジンに連絡が行われます。これは、セキュリティがスピードを損なわないようにするための重要な並行ステップです。

- メッセージ:

analyzeRisk(transactionData) - 応答:

riskScore = LOW

ステップ2:レジャーの更新

検証が通過すると、アカウントレジャーサービスは引き出しと貸し出しの操作を実行する。これが銀行システムの核である。

- メッセージ:

debitSourceAccount(金額) - メッセージ:

creditDestinationAccount(金額)

この図は、これらの2つの操作がトランザクショナル境界の一部であることを示す必要がある。引き出し後に貸し出しに失敗した場合、システムはロールバックしなければならない。通信図はこの依存関係を可視化するのに役立つ。

ステップ3:通知とログ記録

財務状態が変化した後、システムは監査ログを更新し、ユーザーに通知する。

- メッセージ:

logTransaction(記録) - メッセージ:

sendNotification(ユーザー認証トークン)

これをマッピングすることで、通知サービスは資金移動のための依存関係ではない。それは副作用である。この違いはシステムの耐障害性にとって重要である。

事例2:第三者による支払い開始(オープンバンキング)🌐

オープンバンキングの規制により、第三者プロバイダーが同意を得て顧客データにアクセスできる。これにより、通信フローに外部の参加者が導入される。ここでは図が大きく変化する。

外部参加者

このシナリオでは、第三者プロバイダー(TPP)はエンドユーザーのアプリではなく、発信者として機能する。銀行はアカウントサービシングパーティとして機能する。

フローの分解

- 同意の検証: TPPがアクセスを要求する。同意管理サービスはトークンとスコープを検証する。

- データ取得: TPPは取引履歴を要求する。そしてアカウントデータサービス レジャーデータを照会する。

- 集約: そしてデータ集約者 レスポンスをオープンバンキングの基準(例:JSONスキーマ)に従って整形する。

- 応答: データはTPPに返送される。

ここでの通信図は信頼境界を強調している。銀行とTPPの間の線は、厳格な認証ヘッダーを必要とするパブリックAPIを表している。集約者とレジャーの間の内部線は内部通信であり、オーバーヘッドは少ないが、より高いセキュリティを要する。

事例3:ローン申請処理 📝

ローン処理は非同期であり、しばしば人的承認や外部チェックを伴う。このため、オーケストレーションを示すために通信図が非常に適している。

主要な参加者

- ローン発行システム(LOS)

- 信用情報機関API

- 書類検証サービス

- 審査エンジン

相互作用の順序

- 提出: 顧客がLOSを通じて申請を提出する。

- 並行チェック:

- LOSは信用スコアを信用情報機関API.

- LOSは本人確認を書類サービス.

- 意思決定ポイント: そして審査エンジン 両方の結果を待機しています。

- 結果:

- 承認された場合: エンジンが承認し、トリガーを発動します資金支払いサービス.

- 失敗した場合: エンジンは拒否をLOSに送信します。

図は待機状態を明確にしています。LOSは無限にブロッキングされません。コールバックを受け取るか、ステータスをポーリングします。このアーキテクチャパターンは、サービス間の接続に明確に現れています。

例外およびエラー処理の扱い ⚠️

堅牢な図は失敗パスを含む必要があります。銀行システムは成功を前提にすることはできません。すべてのメッセージフローには関連するエラー処理の可視化が必要です。

一般的な失敗シナリオ

- ネットワークタイムアウト: APIゲートウェイはコアレジスタから応答を受け取りません。

- 残高不足: レジスタは引き出しリクエストを拒否します。

- 無効なトークン: フラッドエンジンは認証を拒否します。

エラーの可視化

図では、エラー経路は破線または異なる色で表現できます。たとえば、コアレジスタからAPIゲートウェイラベルエラー = 残高不足。これにより、開発者がエラーメッセージをキャッチし、ユーザー向けの通知に変換する必要があることを確認できます。

連鎖的な障害の影響を検討してください。もし通知サービスがダウンした場合、取引は進行すべきでしょうか?通信図は依存関係を示すことでこの問いに答える助けになります。通知がクリティカルパス上にない場合、図は後で再試行可能であることを示し、資金移動をブロッキングせずに済むことを示しています。

図示におけるセキュリティ上の考慮事項 🔐

銀行業においてセキュリティは最優先事項です。これらの図を描く際には、暗黙のうちにセキュリティ境界を設計していることになります。

認証レイヤー

外部に面するすべてのリンクには、セキュリティプロトコルを注記する必要があります。例えば:

- OAuth 2.0:ユーザーのセッション管理に使用されます。

- 相互TLS(mTLS):サービス間通信に使用されます。

- JWT:アイデンティティコンテキストの伝達に使用されます。

データ暗号化

図には暗号化鍵が表示されていなくても、データが機密性を持つ場所を示す必要があります。PII(個人識別情報)またはPAN(主アカウント番号)を含むメッセージは、マークする必要があります。メッセージの矢印に「encrypt(PAN)」というラベルを付けることで、開発者がアプリケーション層で暗号化を適用するように思い出させます。

保守のためのベストプラクティス 🔄

銀行システムは進化し、規制も変化し、機能も追加されます。図は有用なまま保つために、常に最新の状態を保つ必要があります。

- バージョン管理: 図をコードベースと一緒に保管してください。APIが変更された場合は、同じコミットで図も更新する必要があります。

- 自動生成: 可能な限り、API定義(Swagger/OpenAPIなど)から図を自動生成してください。これにより手動による誤りを減らすことができます。

- 役割別ビュー: 異なるチーム向けに図の異なるバージョンを作成してください。開発者は技術的な詳細(エンドポイント、ペイロード)が必要です。アーキテクトは論理的なフロー(サービス、データストア)が必要です。

- 定期的な監査: 図を四半期ごとに見直してください。非推奨となったサービスが視覚的なマップから削除されていることを確認してください。

避けたい一般的な落とし穴 🚫

良いツールを使っても、ミスは起こります。ここでは、銀行通信図における一般的な誤りを紹介します。

1. 非同期性を無視すること

銀行システムはしばしばイベント駆動です。すべての呼び出しが同期的であると仮定すると、タイムアウトの設定が誤ったものになります。非同期イベントを示すために、異なる矢印のスタイルやラベルを使用してください(例:”event: PAYMENT_COMPLETED).

2. 視図を複雑にしすぎること

1つの図にすべての内部関数呼び出しをマッピングしようとしないでください。サービスに50の内部メソッドがある場合、それらをグループ化してください。他のサービスに公開されているインターフェースに注目してください。

3. 状態変化の欠落

取引はシステムの状態を変更します(例:残高が100から90に変化)。可能な限り、図で状態遷移を示すようにしてください。返信の矢印に状態変化を記録するなど、その方法が考えられます。

4. コンテキストの欠如

ユーザーを忘れないでください。図はしばしばAPIゲートウェイから始まります。しかし、ユーザーまたはクライアントアプリをルートノードとして追加することで、遅延やユーザー体験の期待値に関するコンテキストが得られます。

システム設計に関する最終的な考察 🎯

これらの図を作成することは、文書化だけの話ではありません。それはコミュニケーションの手段です。ビジネス要件と技術的実装の間のギャップを埋めます。開発者が銀行取引の通信図を読んだとき、コードを読まなくても信頼モデル、データフロー、障害ポイントを理解できるべきです。

オブジェクト間の関係に注目することで、スケーラブルなメンタルモデルを構築できます。新しい決済ゲートウェイを設計している場合でも、既存のローンシステムを監査している場合でも、これらの可視化によって得られる明確さはリスクを低減し、納品速度を向上させます。目標は、透明性があり、安全で、回復力のあるシステムを構築することです。

思い出してください。図は生きているアーティファクトです。システムが進化するにつれて、図も進化すべきです。定期的な更新により、チームはデジタルインフラを介して資金がどのように移動するかについて、常に唯一の真実の情報源を持つことができます。