आधुनिक वित्तीय ढांचा अलग-अलग प्रणालियों के जटिल बातचीत पर निर्भर करता है। एक साधारण बैलेंस जांच से लेकर मिलियन डॉलर के तारांकित भुगतान तक, हर क्रिया घटनाओं की श्रृंखला को निर्देशित करती है। इन बातचीत को प्रभावी ढंग से दृश्यमान बनाने के लिए, वास्तुकार और विकासकर्ता संयुक्त मॉडलिंग भाषा (UML) आरेखों की ओर मुड़ते हैं। विशेष रूप से, संचार आरेख वस्तुओं के बीच बातचीत के एक अद्वितीय दृष्टिकोण प्रदान करते हैं, जो उच्च जोखिम वाले बैंकिंग परिदृश्यों को समझने के लिए आवश्यक है। यह मार्गदर्शिका वास्तविक दुनिया के परिदृश्यों के उपयोग से इन प्रवाहों को मानचित्रित करने के तरीके का अध्ययन करती है, जिससे विशेष उपकरणों पर निर्भरता के बिना स्पष्टता सुनिश्चित होती है।

वित्त में संचार आरेख को समझना 🧩

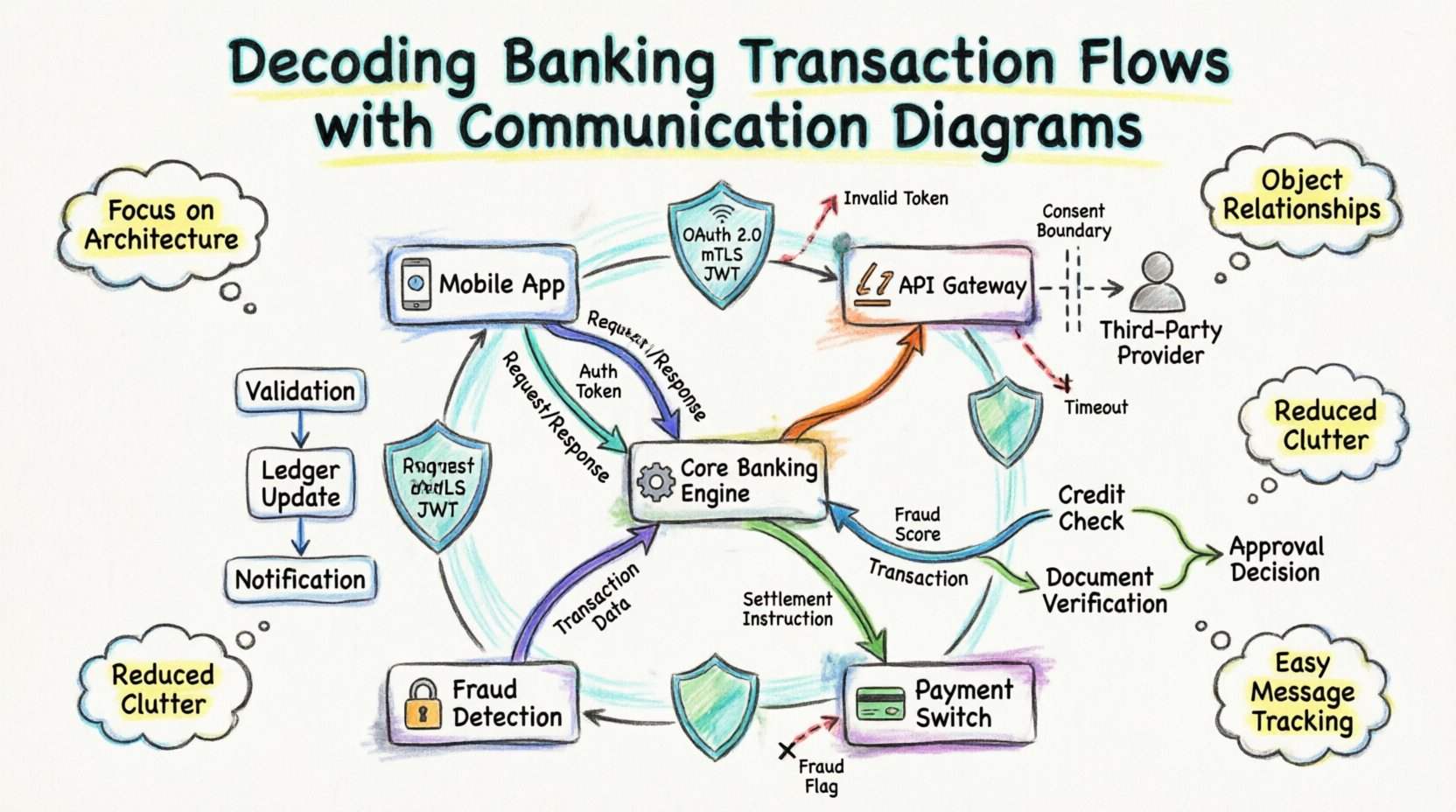

एक संचार आरेख, जिसे पहले सहयोग आरेख के नाम से जाना जाता था, वस्तुओं और उनके संबंधों के संरचनात्मक व्यवस्था पर केंद्रित होता है। क्रमानुसार आरेखों के विपरीत, जो समय के क्रम पर जोर देते हैं, संचार आरेख वस्तुओं के बीच संबंधों को उभारते हैं। बैंकिंग में, जहां कई सेवाओं को तुरंत समन्वय करना होता है, जानना कि कौन किससे बात करता है, डिलीवरी के ठीक मिलीसेकंड के बारे में जानने से अधिक महत्वपूर्ण होता है।कौन किससे बात करता है डिलीवरी के ठीक मिलीसेकंड के बारे में जानने से अक्सर अधिक महत्वपूर्ण होता है।

जब आप बैंकिंग लेनदेन का मॉडलिंग करते हैं, तो आप मूल रूप से एक अनुरोध के जीवनचक्र को मानचित्रित कर रहे होते हैं, जब वह प्रणाली की सीमाओं को पार करता है। इसमें शामिल है:

- ग्राहक एप्लिकेशन (मोबाइल, वेब, किओस्क) 📱

- एपीआई गेटवे और लोड बैलेंसर ⚖️

- कोर बैंकिंग इंजन ⚙️

- भुगतान स्विच और क्लियरिंग हाउस 🏦

- बाहरी तृतीय-पक्ष सेवाएं (क्रेडिट ब्यूरो, फ्रॉड चेकर्स) 🔒

इनमें से प्रत्येक घटक आरेख में एक नोड के रूप में कार्य करता है। उन्हें जोड़ने वाली रेखाएं संचार चैनलों का प्रतिनिधित्व करती हैं, जबकि रेखाओं पर लेबल संदेशों का वर्णन करते हैं। इस संरचनात्मक दृष्टिकोण से कोड लिखे जाने से पहले बॉटलनेक, एकल विफलता के बिंदु और सुरक्षा के खतरों की पहचान करने में मदद मिलती है।

संचार आरेख क्यों? 🤔

सही दृश्यीकरण उपकरण का चयन एक टीम के प्रणाली को समझने के तरीके को प्रभावित करता है। बैंकिंग लेनदेन प्रवाह के लिए, संचार आरेखों को विशिष्ट लाभ मिलते हैं:

- आर्किटेक्चर पर ध्यान केंद्रित करें: वे प्रणाली के टोपोलॉजी को उजागर करते हैं। आप देख सकते हैं कि क्या एक अनुरोध को पांच सेवाओं के माध्यम से जाना होगा या क्या इसे सीधे रूट किया जा सकता है।

- वस्तु संबंध:बैंकिंग प्रणालियां वस्तु-आधारित होती हैं। इस आरेख प्रकार में वस्तुओं (उदाहरण के लिए,

खाता,लेनदेन,ग्राहक) को सीधे उनके बातचीत से मानचित्रित करते हैं। - कम भार: बहुत से भागीदारों वाले जटिल कार्यप्रवाह में, क्रमानुसार आरेख लंबे और पढ़ने में कठिन हो सकते हैं। संचार आरेख इस जानकारी को एक नेटवर्क दृश्य में संक्षिप्त करते हैं।

- संदेश पहचान: उस नोड से जुड़ी रेखाओं को देखकर किसी विशिष्ट सेवा को भेजे गए सभी संदेशों को आसानी से पहचाना जा सकता है।

वित्तीय प्रणाली आरेख की रचना 🛠️

एक सटीक प्रतिनिधित्व बनाने के लिए, इन आरेखों में उपयोग किए जाने वाले मानक तत्वों को समझना आवश्यक है। विशिष्ट नोटेशन में भिन्नता हो सकती है, लेकिन मूल अवधारणाएं संगत रहती हैं।

1. ऑब्जेक्ट नोड्स

ये वे आयत हैं जो सिस्टम के घटकों का प्रतिनिधित्व करते हैं। बैंकिंग संदर्भ में, ये शायद ही कभी भौतिक सर्वर होते हैं, बल्कि तार्किक सेवाएं होती हैं। उदाहरण हैं:

- ग्राहक प्रोफाइल सेवा:प्रमाणीकरण और व्यक्तिगत डेटा को हैंडल करता है।

- खाता लेजर सेवा:शेष राशि और लेनदेन इतिहास को प्रबंधित करता है।

- धोखाधड़ी पता लगाने इंजन:विचलन के लिए पैटर्न का विश्लेषण करता है।

- सूचना सेवा:एसएमएस या ईमेल चेतावनी भेजता है।

2. लिंक्स

ये ऑब्जेक्ट नोड्स को जोड़ने वाली रेखाएं हैं। ये भौतिक या तार्किक नेटवर्क पथों का प्रतिनिधित्व करती हैं। सुरक्षित बैंकिंग परिवेश में, इन लिंक्स को अक्सर एन्क्रिप्टेड चैनल के रूप में दर्शाया जाता है। आरेख में यह दर्शाना चाहिए कि संचार सिंक्रोनस (ब्लॉकिंग) है या एसिंक्रोनस (नॉन-ब्लॉकिंग)।

3. संदेश लेबल

लिंक्स पर तीर संदेश के नाम और पैरामीटर ले जाते हैं। एक लेबल में हो सकता हैvalidateUser(प्रमाणपत्र) या debitAccount(राशि, मुद्रा)लेबल में रिटर्न मान शामिल करने से डेटा प्रवाह स्पष्ट होता है।

4. नेविगेशन पथ

संचार आरेख आपको संदेश भेजने के क्रम को संख्याओं के उपयोग से निर्दिष्ट करने की अनुमति देते हैं। उदाहरण के लिए, संदेश 1.0 प्रारंभिक अनुरोध हो सकता है, और 2.0 एक उप-सेवा से प्रतिक्रिया हो सकती है। इस संख्याकरण को वैकल्पिक लेकिन तर्क का अनुसरण करने में सहायक माना जाता है।

बैंकिंग के लिए आरेख प्रकारों की तुलना 📊

यह समझना महत्वपूर्ण है कि अन्य यूएमएल प्रकारों के बजाय संचार आरेख कब उपयोग करना चाहिए। नीचे दी गई तालिका में अंतरों का वर्णन है।

| विशेषता | संचार आरेख | क्रम आरेख | गतिविधि आरेख |

|---|---|---|---|

| प्राथमिक फोकस | ऑब्जेक्ट संबंध और टोपोलॉजी | संदेशों का समय क्रम | कार्यप्रवाह और तर्क प्रवाह |

| सर्वोत्तम उपयोग | सिस्टम आर्किटेक्चर को समझना | समय संबंधी समस्याओं का निराकरण | व्यापार प्रक्रिया तर्क |

| जटिलता | बहुत सारे सहभागियों को आसानी से संभाल सकता है | बहुत सारी वस्तुओं के साथ बहुत लंबा हो सकता है | शर्ती तर्क के लिए अच्छा |

| बैंकिंग उपयोग केस | उच्च स्तरीय सेवा मैपिंग | API एंडपॉइंट डीबगिंग | लोन अनुमोदन कार्यप्रवाह |

केस स्टडी 1: पीयर-टू-पीयर फंड ट्रांसफर 💸

आइए एक सामान्य परिदृश्य का अध्ययन करें: एक ग्राहक दो खातों के बीच फंड ट्रांसफर शुरू करता है। इस प्रक्रिया में सत्यापन, लेजर अद्यतन और सूचनाएं शामिल हैं।

चरण 1: प्रारंभ और सत्यापन

मोबाइल ऐप (क्लाइंट) लेनदेन गेटवे को एक अनुरोध भेजता है। गेटवे इसे निम्नलिखित को फॉरवर्ड करता है:खाता लेजर सेवा। किसी भी पैसे के आगे बढ़ने से पहले, प्रणाली को स्रोत खाते की स्थिति की पुष्टि करनी चाहिए।

- संदेश:

checkAccountStatus(accountId) - प्रतिक्रिया:

स्थिति = सक्रिय

एक साथ, धोखाधड़ी निर्देशन इंजन को संपर्क किया जाता है। यह सुरक्षा को गति के नुकसान के बिना सुनिश्चित करने के लिए एक महत्वपूर्ण समानांतर चरण है।

- संदेश:

analyzeRisk(transactionData) - प्रतिक्रिया:

जोखिम स्कोर = कम

चरण 2: लेजर अद्यतन

जब सत्यापन सफल हो जाता है, तो खाता लेजर सेवा डेबिट और क्रेडिट ऑपरेशन को निष्पादित करता है। यह बैंकिंग प्रणाली का केंद्र है।

- संदेश:

डेबिट स्रोत खाता (राशि) - संदेश:

क्रेडिट गंतव्य खाता (राशि)

आरेख में यह दिखाना आवश्यक है कि इन दो ऑपरेशन को एक लेनदेन सीमा का हिस्सा होना चाहिए। यदि डेबिट के बाद क्रेडिट विफल होता है, तो प्रणाली को वापस ले लेना चाहिए। संचार आरेख इस निर्भरता को दृश्यमान करने में मदद करता है।

चरण 3: सूचना और लॉगिंग

वित्तीय स्थिति में परिवर्तन के बाद, प्रणाली ऑडिट लॉग को अद्यतन करती है और उपयोगकर्ता को सूचित करती है।

- संदेश:

लॉग लेनदेन (रिकॉर्ड) - संदेश:

सूचना भेजें (उपयोगकर्ता टोकन)

इसे नक्शा बनाकर आप देख सकते हैं कि सूचना सेवा पैसे के आवागमन के लिए निर्भरता नहीं है। यह एक प्रभाव है। यह अंतर प्रणाली की लचीलापन के लिए महत्वपूर्ण है।

केस स्टडी 2: तृतीय पक्ष भुगतान प्रारंभ (ओपन बैंकिंग) 🌐

ओपन बैंकिंग नियमों के तहत तृतीय पक्ष प्रदाता अनुमति के साथ ग्राहक डेटा तक पहुंच के लिए अनुमति दी जाती है। इससे संचार प्रवाह में बाहरी कारक शामिल होते हैं। यहां आरेख में महत्वपूर्ण बदलाव आता है।

बाहरी कारक

इस परिदृश्य में, तृतीय पक्ष प्रदाता (TPP) उपयोगकर्ता के ऐप के बजाय प्रारंभकर्ता के रूप में कार्य करता है। बैंक खाता सेवा पार्टी के रूप में कार्य करता है।

प्रवाह विश्लेषण

- सहमति सत्यापन: TPP पहुंच के लिए अनुरोध करता है। सहमति प्रबंधन सेवा टोकन और सीमा की सत्यापन करता है।

- डेटा प्राप्त करना: टीपीपी लेनदेन इतिहास के लिए अनुरोध करता है। द खाता डेटा सेवा लेजर को प्रश्न करता है।

- संग्रहण: द डेटा संग्रहकर्ता खुले बैंकिंग मानकों के अनुसार (उदाहरण के लिए, JSON स्कीमा) प्रतिक्रिया को प्रारूपित करता है।

- प्रतिक्रिया: डेटा टीपीपी को वापस भेजा जाता है।

यहाँ एक संचार आरेख विश्वास सीमाओं को उजागर करता है। बैंक और टीपीपी के बीच की रेखा एक सार्वजनिक एपीआई का प्रतिनिधित्व करती है, जिसमें सख्त प्रमाणीकरण हेडर की आवश्यकता होती है। संग्रहकर्ता और लेजर के बीच की आंतरिक रेखा आंतरिक है, जिसमें कम ओवरहेड लेकिन अधिक सुरक्षा की आवश्यकता होती है।

केस स्टडी 3: ऋण आवेदन प्रक्रिया 📝

ऋण प्रक्रिया असिंक्रोनस होती है और अक्सर मानव अनुमोदन या बाहरी जांच के साथ जुड़ी होती है। इससे यह एक संचार आरेख के लिए एक उत्कृष्ट उदाहरण बनती है जो निर्देशन को दर्शाता है।

मुख्य भागीदार

- ऋण उत्पत्ति प्रणाली (LOS)

- क्रेडिट ब्यूरो एपीआई

- दस्तावेज़ सत्यापन सेवा

- अंडरराइटिंग इंजन

अंतरक्रिया क्रम

- जमा करना: ग्राहक एलओएस के माध्यम से आवेदन जमा करता है।

- समानांतर जांचें:

- एलओएस क्रेडिट स्कोर के लिए क्रेडिट ब्यूरो एपीआई.

- एलओएस आईडी सत्यापन के लिए दस्तावेज़ सेवा.

- निर्णय बिंदु: द अंडरराइटिंग इंजन दोनों परिणामों का इंतजार करता है।

- परिणाम:

- यदि सफलता हो: इंजन स्वीकृति देता है और ट्रिगर करता हैधन वितरण सेवा.

- यदि असफलता हो: इंजन अस्वीकृति LOS को भेजता है।

आरेख इंतजार स्थितियों को स्पष्ट करता है। LOS अनंतकाल तक ब्लॉक नहीं करता है; यह कॉलबैक या स्थिति के लिए पॉल करता है। यह संरचनात्मक पैटर्न सेवाओं के बीच कनेक्शनों में दिखाई देता है।

अपवाद और त्रुटि प्रवाह का प्रबंधन ⚠️

एक मजबूत आरेख में विफलता के मार्गों को शामिल करना आवश्यक है। बैंकिंग प्रणालियाँ सफलता की धारणा नहीं कर सकती हैं। प्रत्येक संदेश प्रवाह के लिए एक जुड़ा हुआ त्रुटि हैंडलर दृश्य की आवश्यकता होती है।

सामान्य विफलता परिदृश्य

- नेटवर्क समय सीमा समाप्त: API गेटवे को कोर लेजर से कोई प्रतिक्रिया नहीं मिलती है।

- अपर्याप्त धनराशि: लेजर डेबिट अनुरोध को अस्वीकार करता है।

- अमान्य टोकन: फ्रॉड इंजन प्रमाणीकरण को अस्वीकार करता है।

त्रुटियों का दृश्यीकरण

आरेख में, त्रुटि मार्गों को बिंदीदार रेखाओं या अलग रंगों द्वारा दर्शाया जा सकता है। उदाहरण के लिए, कोर लेजर के लिए वापस API गेटवे लेबल किया गया त्रुटि = अपर्याप्त_धनराशि। इससे सुनिश्चित होता है कि विकासकर्ता जानते हैं कि त्रुटि संदेश को पकड़ना चाहिए और उपयोगकर्ता-अनुकूल सूचना में बदलना चाहिए।

एक कैस्केडिंग विफलता के प्रभाव को ध्यान में रखें। यदि सूचना सेवा बंद हो जाती है, तो क्या लेनदेन आगे बढ़े? संचार आरेख इसका उत्तर देने में मदद करता है, क्योंकि यह निर्भरताओं को दिखाता है। यदि सूचना क्रांतिक मार्ग पर नहीं है, तो आरेख दिखाता है कि इसे बाद में दोहराया जा सकता है, बिना धन हस्तांतरण को रोके।

आरेखण में सुरक्षा पर विचार 🔐

बैंकिंग में सुरक्षा अत्यंत महत्वपूर्ण है। इन आरेखों को बनाते समय, आप सुरक्षा परिधि के डिज़ाइन करने के लिए अप्रत्यक्ष रूप से डिज़ाइन कर रहे हैं।

प्रमाणीकरण परतें

प्रत्येक बाहरी लिंक को सुरक्षा प्रोटोकॉल के साथ टिप्पणी करनी चाहिए। उदाहरण के लिए:

- OAuth 2.0: उपयोगकर्ता सत्र प्रबंधन के लिए उपयोग किया जाता है।

- परस्पर TLS (mTLS): सेवा-सेवा संचार के लिए उपयोग किया जाता है।

- JWT: पहचान संदर्भ पारित करने के लिए उपयोग किया जाता है।

डेटा एन्क्रिप्शन

जबकि आरेख में एन्क्रिप्शन कुंजियाँ नहीं दिखाई गई हैं, लेकिन यह यह दर्शाना चाहिए कि डेटा कहाँ संवेदनशील है। PII (व्यक्तिगत रूप से पहचान योग्य सूचना) या PAN (प्राथमिक खाता संख्या) वाले संदेशों को चिह्नित करना चाहिए। एक लेबल जैसे “एन्क्रिप्ट(PAN) संदेश तीर पर विकासकर्ताओं को याद दिलाता है कि एप्लिकेशन परत पर एन्क्रिप्शन लागू करना चाहिए।

रखरखाव के लिए बेस्ट प्रैक्टिसेज़ 🔄

बैंकिंग प्रणालियाँ विकसित होती हैं। नियम बदलते हैं, और विशेषताएँ जोड़ी जाती हैं। आरेखों को उपयोगी बने रहने के लिए वर्तमान रहना चाहिए।

- संस्करण नियंत्रण: आरेखों को कोडबेस के साथ स्टोर करें। यदि API बदलता है, तो आरेख को उसी कॉमिट में अपडेट किया जाना चाहिए।

- स्वचालित उत्पादन: जहां संभव हो, API परिभाषाओं (जैसे Swagger/OpenAPI) से आरेख उत्पन्न करें। इससे मैन्युअल त्रुटियों को कम किया जा सकता है।

- भूमिका-विशिष्ट दृश्य: विभिन्न टीमों के लिए आरेख के अलग-अलग संस्करण बनाएँ। विकासकर्ताओं को तकनीकी विवरण (एंडपॉइंट, पेलोड) की आवश्यकता होती है। वास्तुकारों को तार्किक प्रवाह (सेवाएँ, डेटा भंडार) की आवश्यकता होती है।

- नियमित ऑडिट: आरेखों की तिमाही रूप से समीक्षा करें। सुनिश्चित करें कि प्रचलित सेवाओं को दृश्य मानचित्र से हटा दिया गया है।

बचने के लिए सामान्य गलतियाँ 🚫

अच्छे उपकरण के साथ भी गलतियाँ होती हैं। यहाँ बैंकिंग संचार आरेखों में आम त्रुटियाँ हैं।

1. असमानांतरता को नजरअंदाज करना

बैंकिंग प्रणालियाँ अक्सर घटना-आधारित होती हैं। सभी कॉल सिंक्रोनस हैं इसका मानना गलत टाइमआउट कॉन्फ़िगरेशन के कारण होता है। असमानांतर घटनाओं को दर्शाने के लिए अलग-अलग तीर शैलियों या लेबल का उपयोग करें (उदाहरण के लिए, घटना: भुगतान पूरा हुआ).

2. दृश्य को अत्यधिक जटिल बनाना

एक ही आरेख में प्रत्येक आ interनल कॉल को मैप करने की कोशिश न करें। यदि किसी सेवा में 50 आंतरिक विधियाँ हैं, तो उन्हें समूहित करें। अन्य सेवाओं को उपलब्ध इंटरफेस पर ध्यान केंद्रित करें।

3. अवस्था परिवर्तन की अनुपस्थिति

एक लेनदेन प्रणाली की अवस्था को बदलता है (उदाहरण के लिए, बैलेंस 100 से 90 हो जाता है)। आरेख में संभव होने पर अवस्था संक्रमण को दर्शाना चाहिए, शायद लौटने वाली तीर पर अवस्था परिवर्तन के बारे में नोट करके।

4. संदर्भ की कमी

उपयोगकर्ता को न भूलें। आरेख अक्सर API गेटवे पर शुरू होता है। हालांकि, उपयोगकर्ता या क्लाइंट एप्लिकेशन को रूट नोड के रूप में जोड़ने से लेटेंसी और उपयोगकर्ता अनुभव की अपेक्षाओं के संदर्भ में स्पष्टता मिलती है।

सिस्टम डिजाइन पर अंतिम विचार 🎯

इन आरेखों को बनाना केवल दस्तावेजीकरण के बारे में नहीं है; यह संचार के बारे में है। यह व्यापार आवश्यकताओं और तकनीकी कार्यान्वयन के बीच के अंतर को पार करता है। जब कोई डेवलपर बैंकिंग लेनदेन के लिए एक संचार आरेख पढ़ता है, तो उसे कोड पढ़े बिना भी विश्वास मॉडल, डेटा प्रवाह और विफलता बिंदुओं को समझना चाहिए।

वस्तुओं के बीच संबंधों पर ध्यान केंद्रित करके, आप एक मानसिक मॉडल बनाते हैं जो पैमाने पर बढ़ता है। चाहे आप एक नए भुगतान गेटवे को डिज़ाइन कर रहे हों या मौजूदा ऋण प्रणाली की समीक्षा कर रहे हों, इन दृश्यावलियों द्वारा प्रदान की गई स्पष्टता जोखिम को कम करती है और डिलीवरी की गति में सुधार करती है। लक्ष्य एक पारदर्शी, सुरक्षित और लचीला प्रणाली है।

याद रखें, आरेख एक जीवंत कृति है। यह प्रणाली के साथ विकसित होनी चाहिए। नियमित अपडेट सुनिश्चित करते हैं कि टीम को डिजिटल इंफ्रास्ट्रक्चर के माध्यम से पैसे के आवागमन के बारे में एक ही स्रोत सच्चाई हमेशा उपलब्ध रहे।