El panorama de los servicios financieros ha cambiado drásticamente en la última década. Las instituciones tradicionales que antes tenían un monopolio sobre la confianza del consumidor y el flujo de capital ahora enfrentan una presión constante por parte de nuevos actores ágiles. Para una startup que opera en este sector, la supervivencia no está garantizada solo por la tecnología. Se requiere una comprensión profunda de las dinámicas competitivas. Es aquí donde el Análisis de las Cinco Fuerzas se convierte en una herramienta esencial para la planificación estratégica.

Esta guía explora un estudio de caso completo de una startup hipotética de fintech, «NeoLedger», y su maniobra estratégica frente a los competidores establecidos en el sector bancario. Analizaremos cómo aplicar el marco de las Cinco Fuerzas de Porter permitió a NeoLedger identificar vulnerabilidades en el modelo tradicional y aprovechar oportunidades emergentes. El objetivo no es vender una metodología, sino demostrar cómo un análisis riguroso se traduce en una posición de mercado.

Comprendiendo el marco en un contexto digital 🧠

Antes de adentrarnos en el caso específico, es necesario establecer qué representa el Análisis de las Cinco Fuerzas en la economía moderna. Desarrollado por Michael Porter, este marco evalúa la intensidad de la competencia y la rentabilidad de una industria. Examina cinco fuerzas distintas que moldean cada estrategia.

- Amenaza de nuevos entrantes:¿Qué tan fácil es para otros ingresar a este mercado?

- Poder de negociación de los proveedores:¿Qué nivel de control tienen los proveedores de insumos?

- Poder de negociación de los compradores:¿Pueden los clientes reducir los precios?

- Amenaza de sustitutos:¿Existen soluciones alternativas al producto?

- Rivalidad industrial:¿Qué intensa es la competencia entre las empresas existentes?

En el contexto de la fintech, estas fuerzas se ven amplificadas por la velocidad, la regulación y la tecnología. Un análisis estándar podría pasar por alto los matices de las integraciones de API o los costos de cumplimiento regulatorio. Las siguientes secciones detallan cómo NeoLedger navegó estas presiones específicas.

El escenario: NeoLedger frente al banco tradicional 🏦

NeoLedger lanzó su servicio con una propuesta de valor sencilla: pagos instantáneos transfronterizos con tarifas transparentes. Los competidores establecidos, representados por «Legacy Bank Corp», ofrecían servicios similares pero con cargos ocultos, tiempos de procesamiento lentos y infraestructura obsoleta. El mercado estaba saturado. NeoLedger no contaba con las reservas de capital de los competidores. Tenían que ser más inteligentes, no más grandes.

La siguiente tabla resume la posición inicial de ambas entidades en relación con las cinco fuerzas.

| Fuerza | NeoLedger (Startup) | Legacy Bank Corp (Competidor establecido) |

|---|---|---|

| Amenaza de nuevos entrantes | Alto riesgo percibido debido a la regulación | Baja preocupación; las barreras los protegen |

| Poder de los proveedores | Alto; dependiente de tecnología de terceros | Bajo; infraestructura propia |

| Poder del comprador | Alto; los costos de cambio son bajos | Medio; base de clientes atrapados |

| Amenaza de sustitutos | Alto; alternativas en efectivo y cripto | Medio; confianza establecida |

| Rivalidad industrial | Alto; mercado sensible al precio | Alto; precios defensivos |

A simple vista, la startup parecía desventajada. Sin embargo, el análisis reveló dónde los actores establecidos eran vulnerables. Las siguientes secciones desglosan cómo NeoLedger abordó cada fuerza.

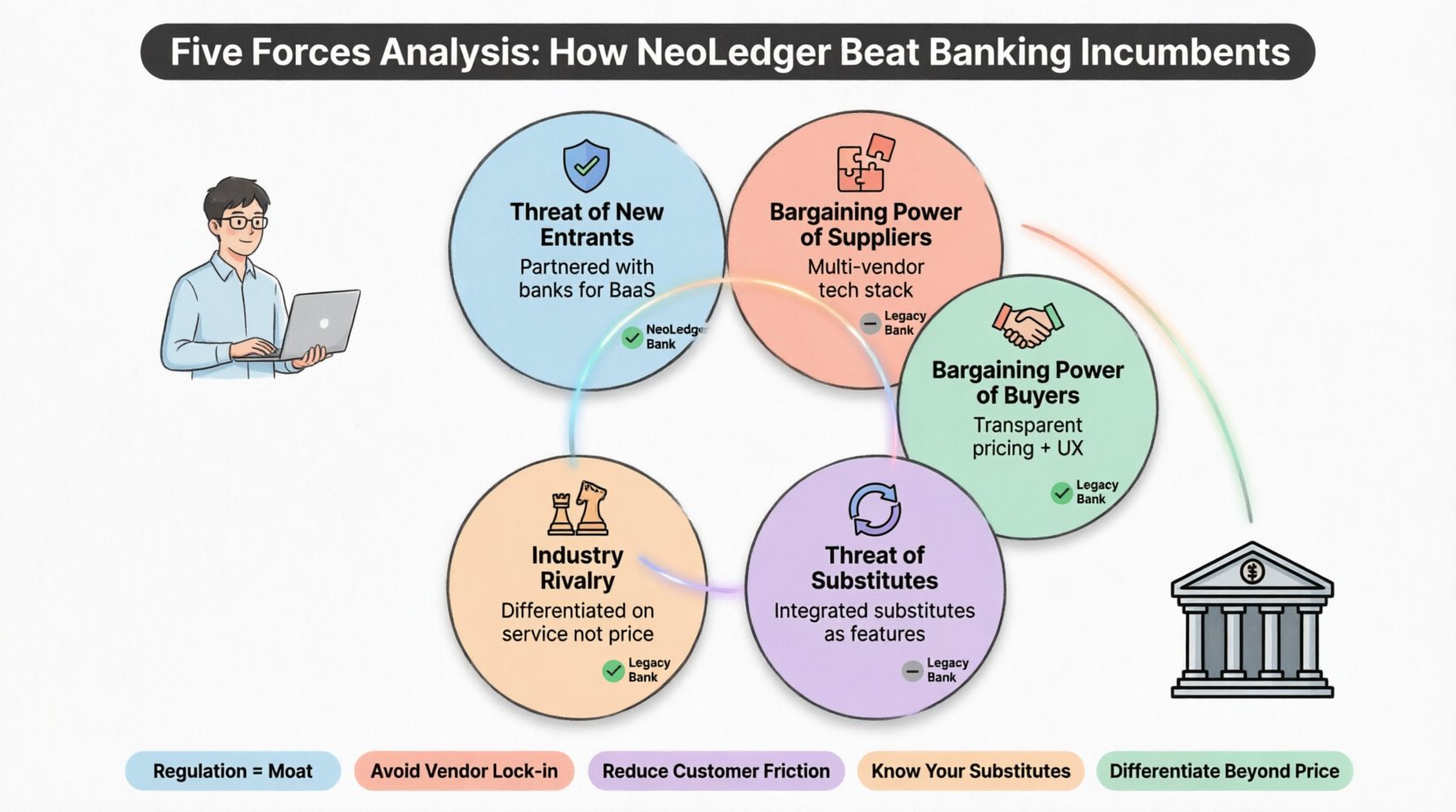

1. Amenaza de nuevos entrantes: Navegando barreras ⚖️

Uno podría suponer que el sector fintech tiene bajos obstáculos para entrar porque el desarrollo de software es accesible. Sin embargo, los servicios financieros están altamente regulados. NeoLedger enfrentó obstáculos significativos en cuanto a licencias, requisitos de capital y cumplimiento de las leyes contra el lavado de dinero (AML).

Ventaja de los actores establecidos:Los bancos tradicionales poseían licencias que tardaban años en obtenerse. Esto creó un foso.

Estrategia de la startup:En lugar de construir un banco desde cero, NeoLedger se asoció con bancos existentes para ofrecer servicios de banca como servicio (BaaS). Esto les permitió sortear el cuello de botella inicial de licencias.

- Cumplimiento regulatorio:Invirtieron fuertemente en tecnología de cumplimiento desde un principio, tratando la regulación como una característica y no como una carga.

- Enfoque en nicho:Al enfocarse en un grupo demográfico específico (trabajadores independientes y teletrabajadores), redujeron inicialmente la complejidad de su ámbito regulatorio.

- Confianza en la marca:Aprovecharon alianzas con instituciones financieras establecidas para aprovechar su confianza, reduciendo el riesgo asociado con una marca nueva.

Este enfoque transformó la «amenaza de nuevos entrantes» de una barrera en un paso operativo manejable. No lucharon contra los actores establecidos en el frente de licencias; aprovecharon la propia infraestructura de estos actores.

2. Poder de negociación de los proveedores: Control de la pila tecnológica 🛠️

Para una empresa fintech, los proveedores no son solo materias primas. Son proveedores de infraestructura en la nube, pasarelas de pago y servicios de verificación de identidad. Los actores establecidos normalmente poseían sus servidores y tenían contratos a largo plazo con procesadores de pagos, lo que les daba ventaja.

El desafío:NeoLedger dependía de proveedores externos. Si un proveedor de nube aumentaba sus precios o un procesador de pagos cambiaba los términos de la API, los márgenes de la startup desaparecerían.

La solución:NeoLedger adoptó una estrategia de múltiples proveedores.

- Redundancia:No dependían de un solo procesador de pagos. Si un servicio dejaba de funcionar, otro tomaba el control de inmediato.

- Fuerza de negociación: Al agrupar el volumen de transacciones a través de múltiples canales, obtuvieron poder de negociación que una startup más pequeña normalmente carece.

- Middleware propietario: Construyeron su propia capa de integración. Esto significaba que podían sustituir a un proveedor sin volver a escribir todo el código de la aplicación.

Esta arquitectura técnica redujo significativamente el poder de los proveedores. También mejoró la resiliencia, un punto clave de venta para los clientes preocupados por el tiempo de actividad.

3. Poder de negociación de los compradores: Reducción de fricciones 💳

Los clientes en el sector fintech tienen bajos costos de cambio. Si un usuario no está satisfecho con las tarifas o la interfaz, puede pasar a un competidor en minutos. Esto otorga a los compradores un poder inmenso.

Debilidad de los actuales:Los bancos tradicionales dependían de la inercia. Muchos clientes permanecían simplemente porque no querían actualizar su información de depósito directo o trasladar su nómina.

Estrategia de NeoLedger: Para vencer el poder de los compradores, la startup tuvo que ofrecer un valor indudable de inmediato.

- Precios transparentes: Eliminaron las tarifas ocultas. Todos los costos se mostraron antes de la transacción. Esto generó confianza y redujo la necesidad para que los clientes compararan opciones.

- Experiencia del usuario (UX): La aplicación fue diseñada para ser intuitiva. El proceso de incorporación tomó minutos, no días. Esto redujo la fricción de adopción.

- Funcionalidades adicionales: Ofrecieron herramientas de presupuestación y notificaciones en tiempo real. Estas funciones crearon una capa de fidelización que el banco puramente transaccional carecía.

Al hacer que la experiencia del usuario fuera superior y los precios honestos, neutralizaron la capacidad del comprador de aprovecharse únicamente del precio. El valor se volvió demasiado alto para ignorar.

4. Amenaza de sustitutos: Más allá del banco tradicional 🔄

En el espacio de pagos, los sustitutos están en todas partes. El efectivo, las criptomonedas, las transferencias punto a punto e incluso otras aplicaciones fintech satisfacen la misma necesidad fundamental. Un análisis riguroso debe tener en cuenta estas alternativas.

El riesgo: Si NeoLedger cobraba demasiado, los clientes simplemente usarían efectivo o una aplicación diferente. Si cobraba demasiado poco, perderían capital.

Respuesta estratégica:

- Integración: Se integraron con otros métodos de pago populares en lugar de intentar reemplazarlos por completo. Esto convirtió a NeoLedger en un centro, no en un silo.

- Velocidad: Mientras que el efectivo es instantáneo, no es portátil digitalmente. Mientras que las criptomonedas son rápidas, son volátiles. NeoLedger ofreció la estabilidad de las monedas fiduciarias con la velocidad de la transferencia digital.

- Educación: Crearon contenido que explicaba los riesgos de los sustitutos (como la volatilidad de las criptomonedas) y las ventajas del banco regulado.

Esta posicionamiento aclaró la propuesta de valor única. No eran simplemente otra aplicación de pagos; eran un puente seguro entre las economías digital y física.

5. Rivalidad industrial: Evitando guerras de precios ⚔️

El sector de fintech está muy concurrido. Competir únicamente por precio es una carrera hacia el fondo. NeoLedger sabía que entrar en una guerra de precios directa con Legacy Bank Corp agotaría sus recursos rápidamente.

Tácticas de los incumbentes:Los grandes bancos a menudo reducen temporalmente las tarifas para retener a los clientes, sabiendo que tienen grandes reservas.

Tácticas de NeoLedger:Evitaron competir por precio en cuentas estándar. En cambio, competían por eficiencia.

- Diferenciación por características:Se enfocaron en características que los incumbentes no podían replicar fácilmente debido al código heredado. El análisis en tiempo real y el acceso a API para empresas fueron fundamentales.

- Atención al cliente:Ofrecieron soporte humano las 24 horas del día. Los incumbentes suelen depender de chatbots o centros de llamadas con tiempos de espera largos.

- Construcción de comunidad:Construyeron una comunidad en torno a la educación financiera. Esto generó una conexión emocional que el precio no puede comprar.

Al diferenciarse por servicio y tecnología, y no solo por tasas de interés, se abrieron un nicho rentable sin reducir sus márgenes.

Implementación: Cómo realizar este análisis 📊

Comprender el estudio de caso es una cosa; ejecutar el análisis es otra. Los siguientes pasos indican cómo una organización puede replicar este proceso.

- Recopilar datos:Recopile datos internos sobre costos, tasa de abandono de clientes y uso de características. También, reúna datos externos sobre precios de competidores, cambios regulatorios y tendencias del mercado.

- Mapear el ecosistema:Identifique a todos los actores en la cadena de valor. ¿Quién proporciona la tecnología? ¿Quién regula la industria? ¿Quiénes son los clientes?

- Puntuar las fuerzas:Clasifique cada fuerza como Alta, Media o Baja para su modelo de negocio específico. Sé honesto sobre sus vulnerabilidades.

- Identificar los ejes estratégicos:Determine cuál fuerza ofrece la mejor oportunidad de mejora. Para NeoLedger, fue reducir el poder del comprador mediante la experiencia de usuario (UX).

- Ejecutar y monitorear:Implemente cambios. La estrategia no es estática. Monitoree continuamente las fuerzas a medida que evoluciona el mercado.

Conclusiones clave para la estrategia de fintech 🎯

Aplicar el análisis de las Cinco Fuerzas en un entorno de fintech requiere una visión matizada de la tecnología y la regulación. El caso de NeoLedger demuestra que los incumbentes no son invencibles. Su tamaño puede ser una desventaja si ralentiza la toma de decisiones o la innovación.

Lecciones fundamentales:

- La regulación es un foso:Trate el cumplimiento como una ventaja competitiva, no como una barrera.

- Neutralidad respecto al proveedor: No dejes que un único proveedor te atrape.

- Centricidad del cliente: Reduce la fricción para ganar la lealtad del comprador.

- Conciencia sobre sustitutos:Conoce qué más resuelve el problema de tu cliente.

- Diferenciación:Evita guerras de precios enfocándote en el servicio y la tecnología.

El éxito en este sector no proviene de adivinar cuál será la próxima tendencia. Viene de una evaluación clara de dónde se encuentra la industria en este momento. Al analizar sistemáticamente las cinco fuerzas, las startups pueden encontrar las brechas donde los actores establecidos son débiles y construir su estrategia alrededor de esas oportunidades.

Reflexiones finales sobre la resiliencia estratégica 🛡️

El sector financiero está en constante evolución. Aparecen nuevas regulaciones, cambian la tecnología y las expectativas de los clientes. Una estrategia estática fracasará. El análisis de las Cinco Fuerzas proporciona un marco dinámico para comprender el panorama actual, pero debe revisarse con regularidad.

Las organizaciones que se comprometen con este nivel de rigor estratégico están mejor posicionadas para resistir los impactos del mercado. Entienden su estructura de costos, sus dependencias con los proveedores y las motivaciones de sus clientes. Este conocimiento les permite tomar decisiones con confianza en lugar de reaccionar a titulares de noticias.

Para cualquier emprendedor o estratega de fintech, el camino hacia adelante implica claridad. Claridad sobre dónde te encuentras. Claridad sobre dónde se encuentran tus competidores. Y claridad sobre hacia dónde va el mercado. Este análisis es la base de esa claridad.