過去十年間,金融服務領域的格局發生了劇烈變化。曾經壟斷消費者信任與資金流動的傳統機構,如今面臨來自敏捷新進者的持續壓力。對於在該領域運營的初創企業而言,僅靠技術並不能確保生存。這需要對競爭動態有深入的理解。這正是五力分析成為戰略規劃不可或缺工具的原因。

本指南探討了一個假設性金融科技初創企業「NeoLedger」的全面案例研究,以及其在面對既定銀行既得利益者時的戰略運籌。我們將剖析應用波特五力模型如何使NeoLedger識別傳統模式的弱點,並把握新興的機遇。目標並非推銷某種方法論,而是展示嚴謹分析如何轉化為市場優勢。

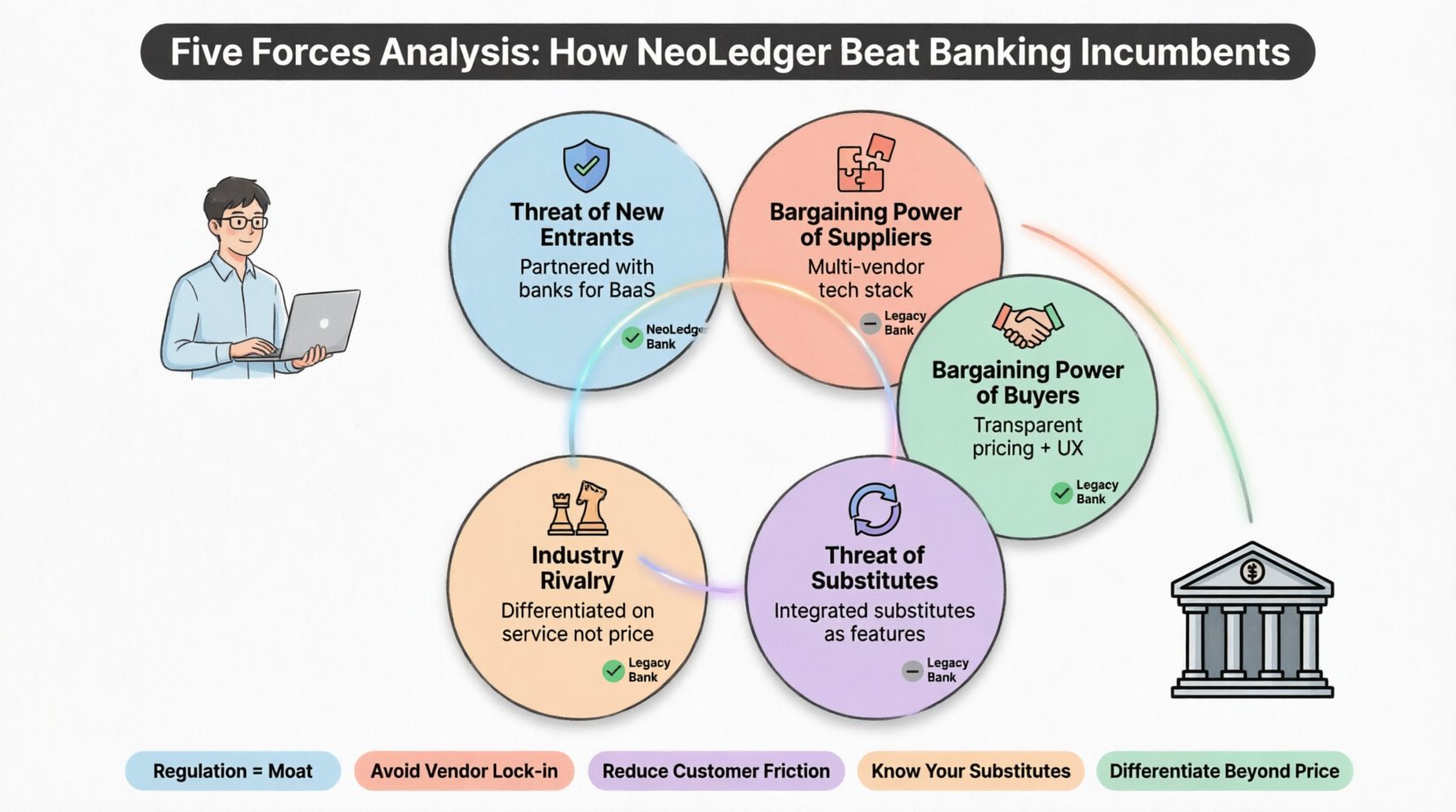

在數位環境中理解該框架 🧠

在深入探討具體案例之前,有必要釐清五力分析在現代經濟中的意義。該框架由麥克·波特提出,用以評估競爭的激烈程度以及產業的盈利能力。它關注五種不同的力量,這些力量塑造了每一項戰略。

- 新進入者的威脅:其他企業進入此市場有多容易?

- 供應商的議價能力:投入資源的提供者擁有多少控制權?

- 買方的議價能力:顧客能否壓低價格?

- 替代品的威脅:是否存在該產品的替代方案?

- 產業競爭:現有企業之間的競爭有多激烈?

在金融科技領域,這些力量因速度、監管與技術而被放大。標準分析可能忽略API整合或合規成本等細節。下文將詳細說明NeoLedger如何應對這些特定壓力。

情境:NeoLedger對抗傳統銀行 🏦

NeoLedger以一個簡單的價值主張推出:即時跨境支付,費用透明。既得利益者,以「傳統銀行集團」為代表,提供類似服務,但存在隱藏費用、處理速度緩慢以及陳舊的基礎設施。市場已處於飽和狀態。NeoLedger並無既得利益者那樣的資本儲備,因此必須更聰明,而非更大。

下表總結了雙方在五力上的初始定位。

| 力量 | NeoLedger(初創企業) | 傳統銀行集團(既得利益者) |

|---|---|---|

| 新進入者的威脅 | 因監管而 perceived 風險高 | 關注度低;壁壘保護他們 |

| 供應商的議價能力 | 高;依賴第三方技術 | 低;自有基礎設施 |

| 買方的議價能力 | 高;切換成本低 | 中等;已鎖定的客戶群 |

| 替代威脅 | 高;現金與加密貨幣替代方案 | 中等;已建立的信任 |

| 產業競爭 | 高;價格敏感市場 | 高;防禦性定價 |

乍看之下,這家新創公司似乎處於劣勢。然而,分析揭示了現有企業的弱點所在。以下各節將說明NeoLedger如何應對每一股力量。

1. 新進入者的威脅:應對障礙 ⚖️

有人可能會認為金融科技領域進入門檻較低,因為軟體開發容易取得。然而,金融服務受到嚴格監管。NeoLedger在許可證、資本要求以及遵守反洗錢(AML)法規方面面臨重大挑戰。

現有企業優勢:傳統銀行持有需要多年才能取得的許可證。這形成了一道護城河。

新創企業策略:NeoLedger並未從零開始建立銀行,而是與現有銀行合作,提供銀行即服務(BaaS)。這使他們得以避開最初的許可證瓶頸。

- 法規合規: 他們早期就大力投資合規技術,將法規視為一種功能而非負擔。

- 專注於利基市場: 透過鎖定特定受眾(自由工作者與遠端工作者),他們最初降低了法規範圍的複雜性。

- 品牌信任: 他們利用與既有的金融機構合作,借取信任,降低新品牌所帶來的風險。

這種做法將「新進入者的威脅」從障礙轉化為可管理的運營步驟。他們並未在許可證方面與現有企業正面對抗;而是利用了現有企業自身的基礎設施。

2. 供應商的議價能力:技術堆疊控制 🛠️

對金融科技公司而言,供應商不僅僅是原材料。他們包括雲端基礎設施供應商、支付網關以及身分驗證服務。現有企業通常擁有自己的伺服器,並與支付處理商簽訂長期合約,從而獲得優勢。

挑戰: NeoLedger依賴第三方供應商。如果雲端供應商調漲價格,或支付處理商更改API條款,新創公司的利潤將蕩然無存。

解決方案: NeoLedger採用了多供應商策略。

- 冗餘: 他們不依賴單一支付處理商。若某一服務中斷,另一個會立即接手。

- 議價優勢: 透過整合多個渠道的交易量,他們獲得了小型初創企業通常缺乏的談判優勢。

- 專有中介軟體: 他們自行建立了整合層。這意味著他們可以在不重寫整個應用程式程式碼的情況下更換供應商。

這種技術架構顯著降低了供應商的影響力,同時也提升了系統的韌性,這對關心系統穩定運行時間的客戶而言是一個關鍵賣點。

3. 購買者的談判能力:降低摩擦 💳

金融科技領域的客戶轉換成本很低。如果使用者對費用或介面不滿意,他們可以在幾分鐘內轉向競爭對手。這賦予了購買者巨大的影響力。

現有企業的弱點: 傳統銀行依賴慣性。許多客戶僅僅因為不願更新直接存款資訊或轉移薪資帳戶而繼續留用。

NeoLedger 策略: 為了抵禦購買者的影響力,初創公司必須立即提供無可否認的價值。

- 透明定價: 他們消除了隱藏費用。每一項成本都在交易前明確顯示。這建立了信任,並降低了客戶比較選項的需求。

- 使用者體驗(UX): 該應用程式設計得直覺易用。註冊流程僅需數分鐘,而非數天。這降低了採用的障礙。

- 附加功能: 他們提供了預算工具和即時通知功能。這些功能創造了一層黏性,這是純交易銀行服務所缺乏的。

透過提供優異的使用者體驗與誠實的定價,他們消除了購買者單憑價格進行談判的能力。其價值高到無法忽視。

4. 替代品威脅:超越傳統銀行 🔄

在支付領域,替代方案無處不在。現金、加密貨幣、點對點轉帳,甚至其他金融科技應用程式都滿足同樣的基本需求。嚴格的分析必須考慮這些替代方案。

風險: 如果 NeoLedger 定價過高,客戶將直接使用現金或另一款應用程式。如果定價過低,則會導致資金持續流失。

戰略回應:

- 整合: 他們選擇與其他流行的支付方式整合,而非試圖完全取代。這使得 NeoLedger 成為一個中心,而非封閉的孤島。

- 速度: 現金雖即時,但無法數位攜帶。加密貨幣雖快速,卻極度波動。NeoLedger 提供了法幣的穩定性與數位轉帳的速度。

- 教育: 他們製作內容,解釋替代方案(如加密貨幣波動性)的風險,以及受監管銀行的優勢。

這種定位明確了獨特的價值主張。他們不只是另一款支付應用程式;而是數位經濟與實體經濟之間的安全橋樑。

5. 產業競爭:避免價格戰 ⚔️

金融科技領域競爭激烈。僅憑價格競爭是一場向下墜落的賽跑。NeoLedger清楚地知道,與傳統銀行公司展開直接的價格戰將迅速耗盡他們的資源。

現有企業策略: 大型銀行經常暫時降低費用以留住客戶,因為他們深知自己資金雄厚。

NeoLedger策略: 他們避免在標準帳戶上與價格競爭。相反,他們以效率為競爭優勢。

- 功能差異化: 他們專注於現有企業因舊有程式碼而難以輕易複製的功能。即時分析與企業的API存取是關鍵。

- 客戶支援: 他們提供全天候人工支援。現有企業通常依賴聊天機器人或等待時間長的客服中心。

- 社群建立: 他們圍繞財務素養建立了一個社群。這創造了一種價格無法買到的情感連結。

透過在服務與技術上進行差異化,而非僅僅依賴利率,他們成功開闢了一個利潤豐厚的利基市場,同時未侵蝕其利潤空間。

實施:如何進行此分析 📊

理解案例研究是一回事;執行分析是另一回事。以下步驟概述了企業如何複製此過程。

- 收集資料: 收集內部資料,包括成本、客戶流失率與功能使用情況。同時,收集外部資料,如競爭對手定價、法規變動與市場趨勢。

- 繪製生態系統: 識別價值鏈中的所有參與者。誰提供技術?誰規範產業?誰是客戶?

- 評分各股力量: 根據您的特定商業模式,將每一股力量評為高、中或低。誠實面對自身的弱點。

- 識別戰略杠杆: 確定哪一股力量提供了最佳的改善機會。對NeoLedger而言,是透過使用者體驗降低買方力量。

- 執行與監控: 實施變更。策略並非一成不變。隨著市場演變,持續監控各股力量。

金融科技策略的關鍵收穫 🎯

將五力分析應用於金融科技環境,需要對技術與法規有細膩的洞察。NeoLedger的案例表明,現有企業並非無可擊敗。若其規模導致決策或創新速度緩慢,反而會成為負擔。

核心教訓:

- 法規是一道護城河: 將合規視為競爭優勢,而非障礙。

- 供應商無關性: 不要讓單一供應商將你鎖死。

- 以客戶為中心: 減少摩擦以贏得買方忠誠。

- 替代品意識: 了解還有什麼能解決客戶的問題。

- 差異化: 透過專注於服務與技術來避免價格戰。

這個領域的成功並非來自猜測下一個趨勢是什麼,而是來自對產業現狀的清醒評估。透過系統性地分析五力,新創公司可以找出現有企業較為薄弱的缺口,並以此機會建立自身的策略。

戰略韌性的最後想法 🛡️

金融業不斷演變,新法規不斷出現,技術持續轉變,客戶期望也隨之改變。靜態的策略將會失敗。五力分析提供了一個動態的框架,用以理解當前的產業環境,但必須定期重新檢視。

致力於這種戰略嚴謹度的組織,更能抵禦市場衝擊。他們了解自身的成本結構、供應商依賴關係以及客戶的動機。這種知識使他們能自信地做出決策,而非僅僅對新聞標題做出反應。

對任何金融科技創業者或戰略家而言,未來的路徑在於清晰。對自身位置的清晰,對競爭對手位置的清晰,以及對市場走向的清晰。這項分析正是這種清晰的基礎。