Landscape usług finansowych drastycznie się zmienił w ciągu ostatnich dziesięciu lat. Tradycyjne instytucje, które kiedyś miały monopol na zaufanie klientów i przepływ kapitału, teraz stoją przed nieustannym naciskiem ze strony sprytnych nowych graczy. Dla startupu działającego w tej branży przetrwanie nie jest gwarantowane tylko technologią. Wymaga głębokiego zrozumienia dynamiki konkurencji. To właśnie tutaj analiza pięciu sił staje się niezbędnym narzędziem do planowania strategicznego.

Ten przewodnik omawia szczegółowy przypadek hipotetycznego startupu fintech, „NeoLedger”, i jego strategicznych ruchów wobec ustabilizowanych graczy w bankowości. Przeanalizujemy, jak zastosowanie modelu pięciu sił Portera pozwoliło NeoLedgerowi wykryć wady w tradycyjnym modelu i wykorzystać nowe możliwości. Celem nie jest sprzedaż metodyki, ale pokazanie, jak szczegółowa analiza przekłada się na pozycję na rynku.

Zrozumienie modelu w kontekście cyfrowym 🧠

Zanim przejdziemy do konkretnego przypadku, konieczne jest ustalenie, co oznacza analiza pięciu sił w współczesnej gospodarce. Opracowana przez Michaeła Portera, ta ramowa analizuje intensywność konkurencji i rentowność branży. Rozpatruje pięć różnych sił, które kształtują każdą strategię.

- Zagrożenie nowymi graczami: Jak łatwo jest innym graczom wejść na ten rynek?

- Moc negocjacyjna dostawców: Jaką kontrolę mają dostawcy czynników produkcji?

- Moc negocjacyjna klientów: Czy klienci mogą obniżać ceny?

- Zagrożenie substytutami: Czy istnieją alternatywne rozwiązania dla produktu?

- Rywalizacja w branży: Jak intensywna jest konkurencja między istniejącymi firmami?

W kontekście fintech te siły są wzmacniane przez szybkość, regulacje i technologię. Standardowa analiza może pominąć subtelności związane z integracją API lub kosztami zgodności z przepisami. Poniższe sekcje szczegółowo opisują, jak NeoLedger radził sobie z tymi konkretnymi presjami.

Sytuacja: NeoLedger wobec bankowości tradycyjnej 🏦

NeoLedger rozpoczął działalność z prostym przesłaniem wartościowym: natychmiastowe płatności międzynarodowe z przejrzystymi opłatami. Istniejące firmy, reprezentowane przez „Legacy Bank Corp”, oferowały podobne usługi, ale z ukrytymi opłatami, wolnymi czasami przetwarzania i starożytną infrastrukturą. Rynek był przepełniony. NeoLedger nie miał rezerw kapitałowych jak istniejące firmy. Musiał być sprytniejszy, a nie większy.

Poniższa tabela podsumowuje początkową pozycję obu podmiotów pod kątem pięciu sił.

| Siła | NeoLedger (startup) | Legacy Bank Corp (istniejący gracz) |

|---|---|---|

| Zagrożenie nowymi graczami | Wysokie postrzegane ryzyko z powodu regulacji | Niski poziom troski; bariery je chronią |

| Moc negocjacyjna dostawców | Wysoka; uzależniona od technologii zewnętrznych | Niska; własna infrastruktura |

| Moc negocjacyjna klientów | Wysoka; koszty zmiany są niskie | Średni; zablokowana baza klientów |

| Zagrożenie zastępowania | Wysokie; alternatywy w postaci gotówki i kryptowalut | Średni; ugruntowana zaufanie |

| Rywalizacja w branży | Wysokie; rynek wrażliwy na cenę | Wysokie; strategia defensywna cenowa |

Na pierwszy rzut oka startup wydawał się w劣势. Jednak analiza ujawniła, gdzie incumbenci byli narażeni. Poniższe sekcje rozkładają, jak NeoLedger zaradził każdemu z tych czynników.

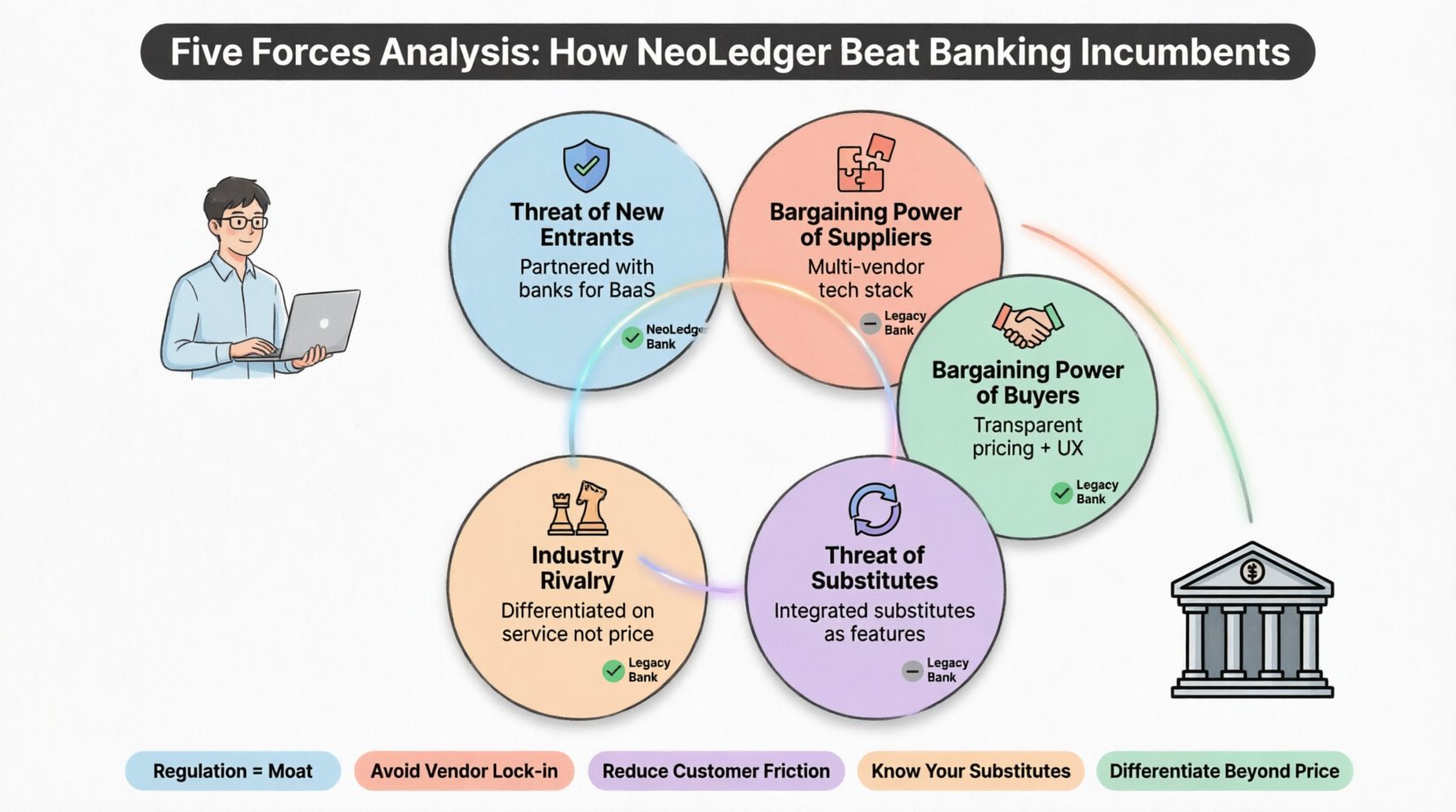

1. Zagrożenie nowymi graczami: Przezwyciężanie barier ⚖️

Można przypuszczać, że sektor fintech ma niskie bariery wejścia, ponieważ tworzenie oprogramowania jest dostępne. Jednak usługi finansowe są intensywnie regulowane. NeoLedger stoczył znaczne trudności związane z licencjonowaniem, wymogami kapitałowymi oraz zgodnością z prawem antyprzemytowym (AML).

Zalety istniejących graczy:Banki tradycyjne posiadają licencje, które zajmowały lata na uzyskanie. To stworzyło przepustkę.

Strategia startupu:Zamiast budować bank od zera, NeoLedger współpracował z istniejącymi bankami, aby oferować usługi bankowe jako usługa (BaaS). Pozwoliło to im ominąć początkowy problem z licencjonowaniem.

- Zgodność z regulacjami:Wkładali znaczne środki w technologię zgodności już na wstępie, traktując regulacje jako zaletę, a nie obciążenie.

- Skupienie się na niszy:Skupiając się na określonej grupie docelowej (freelancerów i pracowników zdalnych), początkowo zmniejszyli złożoność swojego zakresu regulacyjnego.

- Zaufanie marki:Wykorzystali współpracę z uznanych instytucji finansowych, aby wziąć na siebie zaufanie, zmniejszając ryzyko związane z nową marką.

Ta strategia przekształciła „zagrożenie nowymi graczami” z barierę w zarządzalny krok operacyjny. Nie walczyli z istniejącymi graczami na froncie licencjonowania; wykorzystali infrastrukturę samych istniejących graczy.

2. Siła negocjacyjna dostawców: Kontrola stosu technologicznego 🛠️

Dla firmy fintech dostawcy to nie tylko surowce. To dostawcy infrastruktury chmury, bramki płatności oraz usługi weryfikacji tożsamości. Istejących graczy zazwyczaj posiadali swoje serwery i mieli długoterminowe kontrakty z procesorami płatności, co dawało im przewagę.

Wyzwanie:NeoLedger polegał na dostawcach zewnętrznych. Jeśli dostawca chmury podniósł ceny lub procesor płatności zmienił warunki API, marże startupu zniknęłyby.

Rozwiązanie:NeoLedger przyjął strategię wielodostawczości.

- Zapasy:Nie polegali na jednym procesorze płatności. Jeśli jedna usługa przestała działać, druga natychmiast ją zastąpiła.

- Przewaga negocjacyjna: Łącząc objętość transakcji z wielu kanałów, uzyskali siłę negocjacyjną, której zwykle brakuje małym startupom.

- Własny warstwy pośredniczące: Zbudowali własną warstwę integracji. Oznaczało to, że mogli wymienić dostawcę bez ponownego pisania całego kodu aplikacji.

Ta architektura techniczna znacznie zmniejszyła siłę dostawców. Zwiększyła również odporność systemu, co stanowiło kluczowy argument sprzedażowy dla klientów zmartwionych dostępnością.

3. Siła negocjacyjna klientów: zmniejszanie oporów 💳

Klienci w obszarze fintech mają niskie koszty przejścia. Jeśli użytkownik nie jest zadowolony z opłat lub interfejsu, może przejść do konkurencji w ciągu kilku minut. To daje kupcom ogromną siłę negocjacyjną.

Słabość istniejących graczy:Banki tradycyjne opierały się na bezruchu. Wiele klientów pozostawało, ponieważ nie chcieli aktualizować danych przelewów bezpośrednich ani przemieszczać wypłat.

Strategia NeoLedger: Aby pokonać siłę negocjacyjną klientów, startup musiał od razu zaproponować niepodważalną wartość.

- Przejrzyste ceny: Usunięto ukryte opłaty. Każde koszty były wyświetlone przed transakcją. To budowało zaufanie i zmniejszało potrzebę porównywania opcji przez klientów.

- Doświadczenie użytkownika (UX): Aplikacja została zaprojektowana tak, by była intuicyjna. Rejestracja trwała minuty, a nie dni. To zmniejszyło opory w zakupie.

- Funkcje dodatkowe: Ofertę wspierały narzędzia do budżetowania i powiadomienia w czasie rzeczywistym. Te funkcje stworzyły warstwę przyczepności, której brakowało czystemu bankowości transakcyjnej.

Poprzez zapewnienie przewagi w doświadczeniu użytkownika i uczciwej ceny, zneutralizowali zdolność klienta do wykorzystywania tylko ceny. Wartość stała się zbyt duża, by ją ignorować.

4. Zagrożenie zastępcze: poza tradycyjnym bankowością 🔄

W obszarze płatności zastępcze rozwiązania są wszędzie. Gotówka, kryptowaluty, przelewy międzyludzkie i nawet inne aplikacje fintech spełniają ten sam podstawowy potrzebę. Ścisła analiza musi uwzględniać te alternatywy.

Ryzyko: Jeśli NeoLedger naliczyłby zbyt wysokie opłaty, klienci po prostu użyliby gotówki lub innej aplikacji. Jeśli naliczyłby zbyt niskie opłaty, wyczerpałby kapitał.

Odpowiedź strategiczna:

- Integracja: Zintegrowali się z innymi popularnymi metodami płatności, zamiast próbować całkowicie je zastąpić. Dzięki temu NeoLedger stał się węzłem, a nie izolowanym systemem.

- Szybkość: Choć gotówka jest natychmiastowa, nie jest przenośna cyfrowo. Choć kryptowaluty są szybkie, są wrażliwe na wahania. NeoLedger oferował stabilność waluty fiat z szybkością transferu cyfrowego.

- Edukacja: Stworzyli treści, które wyjaśniały ryzyka zastępczych rozwiązań (np. wrażliwość kryptowalut) oraz korzyści z regulowanej bankowości.

To pozycjonowanie wyjaśniło unikalną wartość oferty. Nie byli po prostu kolejną aplikacją do płatności; byli bezpiecznym mostem między światem cyfrowym a fizycznym.

5. Rywalizacja w branży: unikanie wojen cenowych ⚔️

Sektor fintech jest zatłoczony. Konkurencja wyłącznie pod kątem cen to wyścig w dół. NeoLedger wiedział, że weszło w bezpośrednią walkę cenową z Legacy Bank Corp zużyje ich zasoby bardzo szybko.

Taktyki istniejących graczy:Duże banki często tymczasowo obniżają opłaty, aby utrzymać klientów, wiedząc, że mają głębokie kieszenie.

Taktyki NeoLedger:Unikali konkurencji pod kątem cen dla standardowych kont. Zamiast tego konkurencji prowadzili pod kątem efektywności.

- Różnicowanie funkcjonalności:Skupili się na funkcjach, których istniejący gracze nie mogli łatwo skopiować z powodu starszego kodu. Analiza w czasie rzeczywistym i dostęp do API dla firm były kluczowe.

- Wsparcie klienta:Ofertę wsparcia ludzkiego 24 godziny na dobę. Istniejący gracze często polegają na czatach botów lub centrach telefonicznych z długimi czasami oczekiwania.

- Budowanie społeczności:Zbudowali społeczność wokół edukacji finansowej. To stworzyło emocjonalne więzi, których cena nie może kupić.

Rozróżniając się pod kątem usług i technologii, a nie tylko stawek procentowych, wydzielili rentowną niżę bez obniżania swoich marż.

Wdrożenie: Jak przeprowadzić tę analizę 📊

Zrozumienie studium przypadku to jedno; wykonanie analizy to coś innego. Poniższe kroki przedstawiają, jak organizacja może powtórzyć ten proces.

- Zbieranie danych:Zbieraj dane wewnętrzne dotyczące kosztów, utraty klientów i wykorzystania funkcji. Zbieraj również dane zewnętrzne dotyczące cen konkurentów, zmian regulacyjnych i trendów rynkowych.

- Mapowanie ekosystemu:Zidentyfikuj wszystkich graczy w łańcuchu wartości. Kto dostarcza technologię? Kto reguluje branżę? Kto są klienci?

- Ocenianie sił:Oceń każdą siłę jako Wysoką, Średnią lub Niską dla Twojego konkretnego modelu biznesowego. Być szczerym wobec swoich wad.

- Identyfikacja strategicznych mechanizmów:Określ, która siła oferuje najlepszą możliwość poprawy. Dla NeoLedger była to redukcja mocy nabywcy poprzez UX.

- Realizacja i monitorowanie:Wprowadź zmiany. Strategia nie jest statyczna. Kontynuuj monitorowanie sił w miarę ewolucji rynku.

Kluczowe wnioski dotyczące strategii fintech 🎯

Stosowanie analizy Pięciu Sił w środowisku fintech wymaga subtelnej oceny technologii i regulacji. Przypadek NeoLedger pokazuje, że istniejący gracze nie są niepokonani. Ich rozmiar może być wadą, jeśli spowalnia podejmowanie decyzji lub innowacje.

Kluczowe lekcje:

- Regulacja to rów:Traktuj zgodność jako przewagę konkurencyjną, a nie przeszkodę.

- Bezstronność wobec dostawców: Nie pozwól, by jeden dostawca zamknął Cię w swoim systemie.

- Skupienie na Kliencie: Zmniejsz opór, aby zyskać lojalność klienta.

- Wiedza o substytutach: Wiedz, co jeszcze rozwiązuje problem Twojego klienta.

- Różnicowanie: Unikaj wojen cenowych, skupiając się na usłudze i technologii.

Powodzenie w tej dziedzinie nie wynika z zgadywania, jaki będzie następny trend. Wynika z jasnego oceniania, w jakim miejscu znajduje się branża w tej chwili. Systematyczne analizowanie pięciu sił pozwala startupom znaleźć luki, w których istniejący gracze są słabi, i budować strategię wokół tych możliwości.

Ostateczne rozważania dotyczące strategicznej odporności 🛡️

Sektor finansowy stale się rozwija. Pojawiają się nowe przepisy, zmienia się technologia, a oczekiwania klientów się zmieniają. Statyczna strategia nie przetrwa. Analiza Pięciu Sił oferuje dynamiczny sposób zrozumienia obecnej sytuacji, ale musi być regularnie aktualizowana.

Organizacje, które poświęcają się tej stopniu strategicznej precyzji, są lepiej przygotowane na szokowanie rynku. Rozumieją swoją strukturę kosztów, zależności od dostawców i motywacje klientów. Ta wiedza pozwala im podejmować decyzje z pewnością, a nie reagować na nagłówki wiadomości.

Dla każdego przedsiębiorcy lub stratega z branży fintech droga do przodu wiąże się z jasnością. Jasności co do tego, gdzie się znajdujesz. Jasności co do tego, gdzie stoją Twoi konkurencji. I jasności co do tego, dokąd zmierza rynek. Ta analiza jest fundamentem tej jasności.