На фоне современного предпринимательства, особенно в сфере технологий, понимание финансовой механики проекта имеет такое же значение, как и сам продукт. Модель бизнес-модели (BMC) предоставляет структурированную основу для описания того, как организация создает, доставляет и извлекает ценность. Среди девяти составляющих этой модели структура затрат часто является наиболее сложной для точного определения в случае высокомаржинальных технологических продуктов. Этот компонент определяет наиболее важные расходы, связанные с функционированием бизнес-модели.

Для технологических компаний, стремящихся к высокой марже, структура затрат — это не просто список расходов; это стратегический рычаг. Она определяет точку безубыточности, влияет на стратегию ценообразования и задает масштабируемость операций. Четкое понимание того, куда уходят деньги, необходимо для устойчивого роста. Данное руководство исследует нюансы блока структуры затрат, с особым акцентом на специфические требования цифровых продуктов и программных решений.

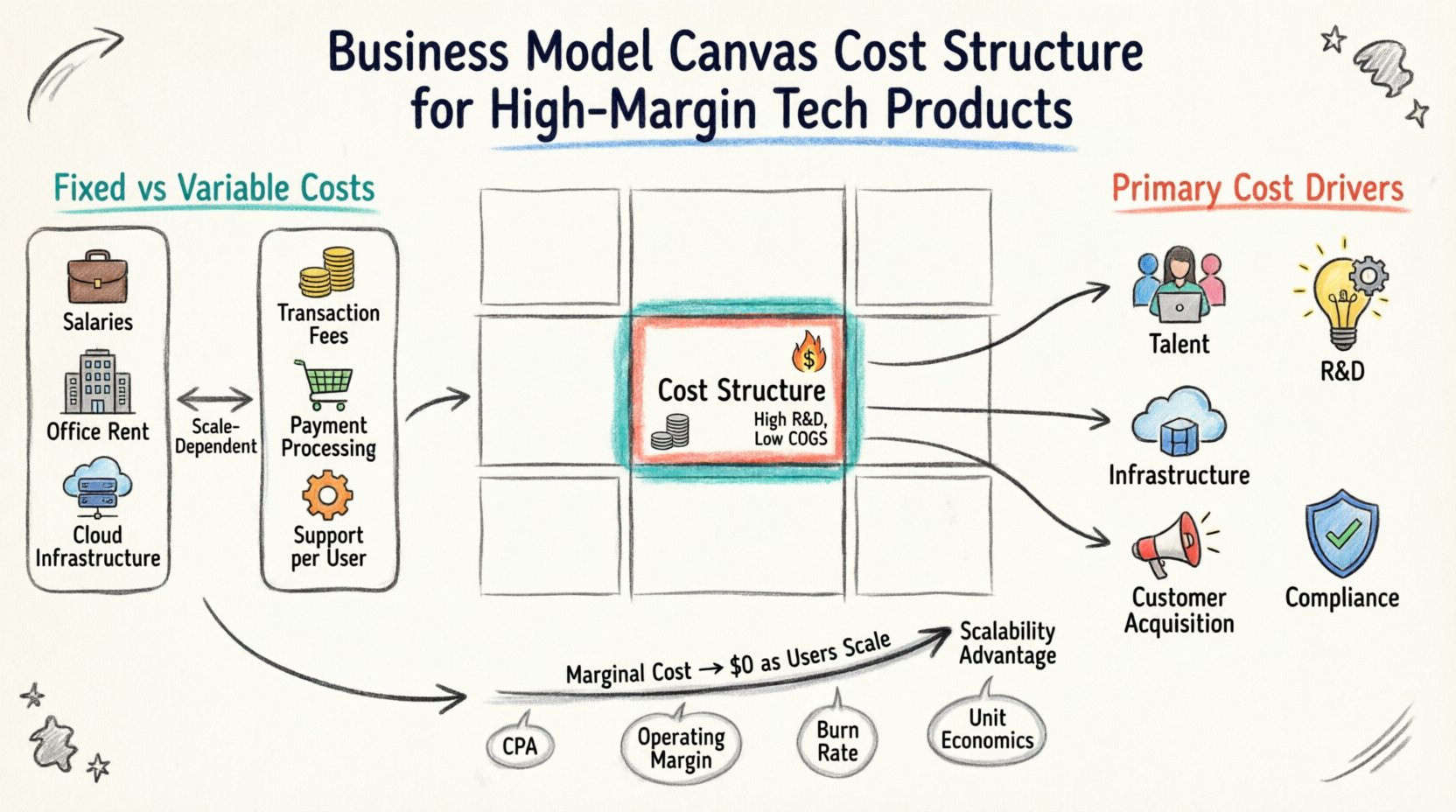

Определение компонента структуры затрат 📊

Структура затрат отражает все расходы, понесенные для функционирования бизнес-модели. В контексте модели бизнес-модели это нижняя половина структуры, расположенная напротив потоков доходов. Если потоки доходов отвечают на вопрос «Что клиенты готовы платить?», то структура затрат отвечает на вопрос «Сколько стоит доставить эту ценность?»

Для высокомаржинальных технологических продуктов этот раздел отличается от традиционных отраслей производства или услуг. Технологические продукты часто характеризуются высокими первоначальными затратами на разработку, за которыми следуют низкие предельные затраты на воспроизведение. Такая уникальная экономическая модель требует специфического подхода к классификации и управлению затратами.

Ключевые аспекты при определении этого блока включают:

- Драйверы затрат: Какие факторы вызывают рост затрат? Это трудозатраты, инфраструктура или маркетинг?

- Ориентация на ценность: Бизнес ориентирован на эффективность затрат или создание ценности?

- Масштаб: Как ведут себя затраты при росте числа пользователей?

Точное отображение этих элементов гарантирует, что финансовый план соответствует реальности операционной деятельности предлагаемой технологии.

Постоянные затраты против переменных затрат в технологии 📉

Одной из основных задач при анализе структуры затрат является различение постоянных и переменных затрат. Это различие имеет решающее значение для прогнозирования прибыльности по мере роста бизнеса.

Постоянные затраты

Постоянные затраты остаются неизменными независимо от количества проданных единиц или обслуженных пользователей. В технологическом секторе они часто значительны на начальных этапах. К ним относятся зарплаты основных команд разработчиков, аренда офиса и первоначальные платежи за лицензирование программного обеспечения. Эти расходы должны быть покрыты до получения прибыли.

Переменные затраты

Переменные затраты изменяются прямо пропорционально объему деятельности. Для высокомаржинальных технологических продуктов они, как правило, низкие. К ним могут относиться затраты на серверы, растущие пропорционально трафику, комиссии за обработку платежей или часы поддержки клиентов, связанные с количеством заявок.

| Тип затрат | Описание | Примеры в технологиях |

|---|---|---|

| Постоянные затраты | Остаются стабильными независимо от объема выпуска | Зарплаты, инвестиции в НИОКР, аренда офиса, основная инфраструктура |

| Переменные затраты | Колеблются в зависимости от использования или объема продаж | Плата за хостинг в облаке, комиссии за обработку транзакций, заявки в поддержку, сборы за использование API |

| Полу-переменные | Имеет как фиксированные, так и переменные компоненты | Бюджеты маркетинга (базовые + результативные), контракты на техническое обслуживание |

Понимание этого разделения позволяет лучше управлять денежными потоками. Модели с высокой маржой полагаются на минимизацию переменных затрат по отношению к выручке, обеспечивая тем самым значительный вклад каждого дополнительного пользователя в итоговую прибыль.

Основные факторы затрат для цифровых проектов 🚀

Определение конкретных факторов расходов — следующий шаг в расшифровке структуры затрат. Эти факторы — это действия и ресурсы, которые потребляют большую часть бюджета.

- Привлечение и удержание кадров:Квалифицированные инженеры и менеджеры продуктов получают высокую оплату. Это часто самый крупный статья расходов для стартапов в сфере технологий. Включает зарплаты, бонусы и компенсации в виде акций.

- Научно-исследовательские и опытно-конструкторские работы (НИОКР):Непрерывное инновационное развитие требует инвестиций. Это включает создание прототипов, тестовые среды и время, затраченное на улучшение продукта.

- Инфраструктура и хостинг:Даже если продукт цифровой, ему нужна «домашняя база». Это включает затраты на центры обработки данных, регистрацию доменов и меры по обеспечению соответствия требованиям безопасности.

- Привлечение клиентов:Затраты на маркетинг и продажи необходимы для роста. Хотя они не входят в создание продукта, они являются необходимыми расходами для предоставления ценности рынку.

- Юридические и нормативные аспекты:Защита интеллектуальной собственности и соблюдение нормативных требований (например, законов о конфиденциальности данных) влечет за собой юридические расходы и административные издержки.

Каждый фактор влияет на маржу по-разному. Например, значительные вложения в НИОКР могут сначала увеличить фиксированные затраты, но в будущем привести к снижению переменных затрат за счет автоматизации или повышения эффективности.

Фактор инвестиций в НИОКР 🧠

Научно-исследовательские и опытно-конструкторские работы являются фундаментом структуры затрат для технологических компаний. В отличие от физических товаров, где затраты на оснастку однократны, программное обеспечение требует постоянной доработки.

Продукты с высокой маржой часто вкладывают значительные средства в НИОКР, чтобы создать барьеры для входа на рынок. Это включает:

- Разработка собственных алгоритмов или технологических стеков.

- Проведение исследований пользователей для улучшения пользовательского опыта.

- Обеспечение соответствия стандартам безопасности в условиях постоянно меняющихся угроз.

Учет НИОКР требует стратегического подхода. Это инвестиции в будущую ценность, а не текущие расходы. Однако это значительно увеличивает базу фиксированных затрат. Компаниям необходимо убедиться, что их потоки выручки достаточно сильны, чтобы покрыть эти первоначальные затраты на этапе роста.

Оптимизация затрат на НИОКР включает фокусировку на функциях с высоким воздействием и использование открытых инструментов, когда это уместно, для снижения лицензионных платежей. Также это включает измерение окупаемости инвестиций на каждом этапе разработки.

Инфраструктура и эксплуатационные расходы ⚙️

Физическая и цифровая инфраструктура, необходимая для работы технологического продукта, является значительной статьей расходов. Это включает серверы, базы данных и сети, которые обеспечивают работу приложения в режиме онлайн.

Облачные решения против локальной инфраструктуры

Большинство современных технологических продуктов используют облачную инфраструктуру. Это изменяет модель расходов с капитальных затрат (покупка оборудования) на операционные затраты (оплата использования).

- Масштабируемость:Затраты на облачные решения могут увеличиваться или уменьшаться в зависимости от спроса, что помогает управлять рисками.

- Надежность:Оплата избыточности и времени безотказной работы гарантирует, что продукт будет доступен для клиентов.

- Безопасность:Сертификаты соответствия от поставщиков инфраструктуры снижают нагрузку по обеспечению безопасности данных.

Эксплуатационные расходы также покрывают повседневное обслуживание. К ним относятся инструменты мониторинга, системы резервного копирования и персонал технической поддержки. Пренебрежение этими расходами может привести к сбоям системы, что нанесет ущерб репутации и увеличит отток клиентов.

Расходы на привлечение клиентов и продажи 📢

Хотя в некоторых моделях их часто рассматривают отдельно, расходы на привлечение клиентов являются важной частью общей структуры затрат для поддержания бизнеса. В моделях с высокой маржой цель заключается в том, чтобы держать эти расходы на низком уровне по сравнению с жизненной ценностью (LTV) клиента.

Ключевые элементы включают:

- Цифровой маркетинг:Расходы на поисковые системы, социальные сети и контент-маркетинг.

- Команда продаж:Зарплаты и комиссионные для персонала, ответственного за заключение сделок.

- Инструменты генерации лидов:Программное обеспечение, используемое для сбора и развития информации о потенциальных клиентах.

- Партнерства:Расходы, связанные с партнерами по каналам сбыта или аффилиатами.

Для продуктов с высокой маржой акцент должен быть сделан на органический рост и стратегии роста, основанные на продукте, когда сам продукт способствует привлечению клиентов. Это снижает зависимость от платной рекламы и уменьшает переменные затраты на привлечение каждого нового пользователя.

Достижение высокой маржи за счет масштабируемости 📈

Определительная характеристика высокомаржинального технологического продукта — его способность масштабироваться без пропорционального роста затрат. Именно здесь структура затрат обеспечивает конкурентное преимущество.

Когда продукт копируется, предельные издержки приближаются к нулю. Лицензия на программное обеспечение, проданная одному пользователю, обходится так же дорого, как и лицензия, проданная миллиону пользователей. Экономия масштаба позволяет:

- Ниже цены:Конкурентоспособные цены при сохранении прибыльности.

- Более высокая реинвестиция:Прибыль может быть направлена обратно в исследования и разработки или маркетинг.

- Устойчивость:Бизнес может лучше выдерживать колебания рынка по сравнению с теми, у кого высокие переменные издержки.

Чтобы сохранить эту структуру, структуру затрат необходимо тщательно контролировать. По мере роста компании появляются новые факторы расходов. Например, объем поддержки клиентов растет вместе с числом пользователей. Управление этим ростом без увеличения фиксированных затрат — ключ к поддержанию высокой маржи.

Аутсорсинг против разработки в штате 🤝

Стратегическое решение в структуре затрат — строить возможности в штате или аутсорсить их. Этот выбор влияет как на фиксированные, так и на переменные затраты.

Разработка в штате:

- Плюсы: Более высокий контроль над качеством, безопасностью интеллектуальной собственности и культурой. Согласованность с долгосрочными целями.

- Минусы: Высокие постоянные затраты, расходы на подбор персонала и управление льготами.

Аутсорсинг:

- Плюсы: Модель переменных затрат, доступ к специализированным навыкам без долгосрочной привязки.

- Минусы: Меньший контроль, потенциальные барьеры в коммуникации и риски интеллектуальной собственности.

Для продуктов с высокой маржой гибридный подход часто является наилучшим. Основная интеллектуальная собственность и архитектура должны оставаться внутри компании для защиты ценности предложения. Неключевые функции, такие как определённые этапы тестирования или поддержка клиентов, могут быть аутсорсены, чтобы сохранить постоянные затраты в рамках управления на ранних этапах.

Регуляторные и расходы на соблюдение требований 🛡️

Технологии функционируют в рамках правовой системы. Соблюдение требований не является добровольным и представляет собой необходимые расходы ведения бизнеса. Игнорирование этого может привести к штрафам, которые разрушают структуру затрат.

Соответствующие области включают:

- Конфиденциальность данных: Нормативные акты, такие как GDPR или CCPA, требуют конкретных мер безопасности и юридического контроля.

- Интеллектуальная собственность: Подача патентных заявок и регистрация торговых марок защищают продукт.

- Отраслевые стандарты: Конкретные сектора (например, здравоохранение или финансы) имеют дополнительные требования к соблюдению.

Эти расходы часто фиксированы, но могут резко возрастать во время аудитов или юридических разбирательств. Включение соответствия в этап проектирования продукта более экономически эффективно, чем внесение изменений позже.

Мониторинг эффективности затрат с течением времени 🔄

Структура затрат не является статичной. Она требует регулярного обзора и корректировки. По мере изменения рынка затраты могут изменяться.

Ключевые метрики для мониторинга включают:

- Стоимость привлечения клиента (CPA): Сколько тратится для привлечения нового клиента?

- Операционная маржа: Разница между выручкой и операционными расходами.

- Скорость сжигания средств: Темп, с которым компания тратит свои денежные резервы.

- Экономика единицы (единичная экономика): Рентабельность на единицу продукции или клиента.

Регулярные финансовые аудиты помогают выявить неэффективность. Если переменные затраты растут быстрее, чем выручка, модель с высокой маржой находится под угрозой. Корректировки могут включать переговоры с поставщиками, автоматизацию процессов или сокращение штата в несущественных областях.

Согласование затрат с предложением ценности 🎯

Последний элемент головоломки — обеспечение того, чтобы структура затрат поддерживала предложение ценности. Если продукт обещает премиальное качество, затраты, связанные с контролем качества и поддержкой, должны отражать это.

Однако излишние затраты следует устранять. Если функция не приносит ценности клиенту, затраты на её создание и поддержку являются просто потерей. Такая согласованность гарантирует, что каждый потраченный доллар способствует основной миссии бизнеса.

Поддерживая дисциплинированный подход к структуре затрат, технологические компании могут обеспечить финансовую устойчивость. Такая стабильность позволяет принимать стратегические решения и планировать на долгосрочную перспективу, не испытывая давления необходимости немедленного финансового выживания. Цель — эффективная, минималистичная деятельность, максимизирующая возврат на каждый вложенный капитал.