В современной среде управления проектами граница между стратегическим контролем и тактическим исполнением стирается. Структуры управления традиционно разрабатывались для контроля соответствия и финансового состояния, но часто не обладают достаточной глубиной для оценки бизнес-ценности. Интеграция анализа бизнеса в эти структуры устраняет разрыв между высоким уровнем стратегии и реализацией проектов. Такая интеграция обеспечивает, чтобы решения были не только соответствующими требованиям, но и жизнеспособными и ценными для организации. Без этого соединения проекты часто создают результаты, которые не отвечают реальным рыночным или операционным потребностям.

В этой статье рассматриваются механизмы внедрения функций анализа бизнеса в органы управления. Описываются необходимые изменения в полномочиях, конкретные роли, участвующие в процессе, и практические шаги для обеспечения согласованной операционной среды. Синхронизация этих дисциплин позволяет организациям достигать более высоких показателей успеха и более устойчивых результатов проектов.

Стратегическая необходимость 🚀

Управление часто рассматривается как механизм контроля. Однако, когда анализ бизнеса интегрируется в основу управления, он превращается в механизм обеспечения ценности. Основная цель — обеспечить, чтобы выполняемая работа приносила ожидаемые выгоды. Без вклада анализа бизнеса комитеты по управлению могут сосредоточиться исключительно на сроках и бюджетах, игнорируя, решает ли решение поставленную задачу.

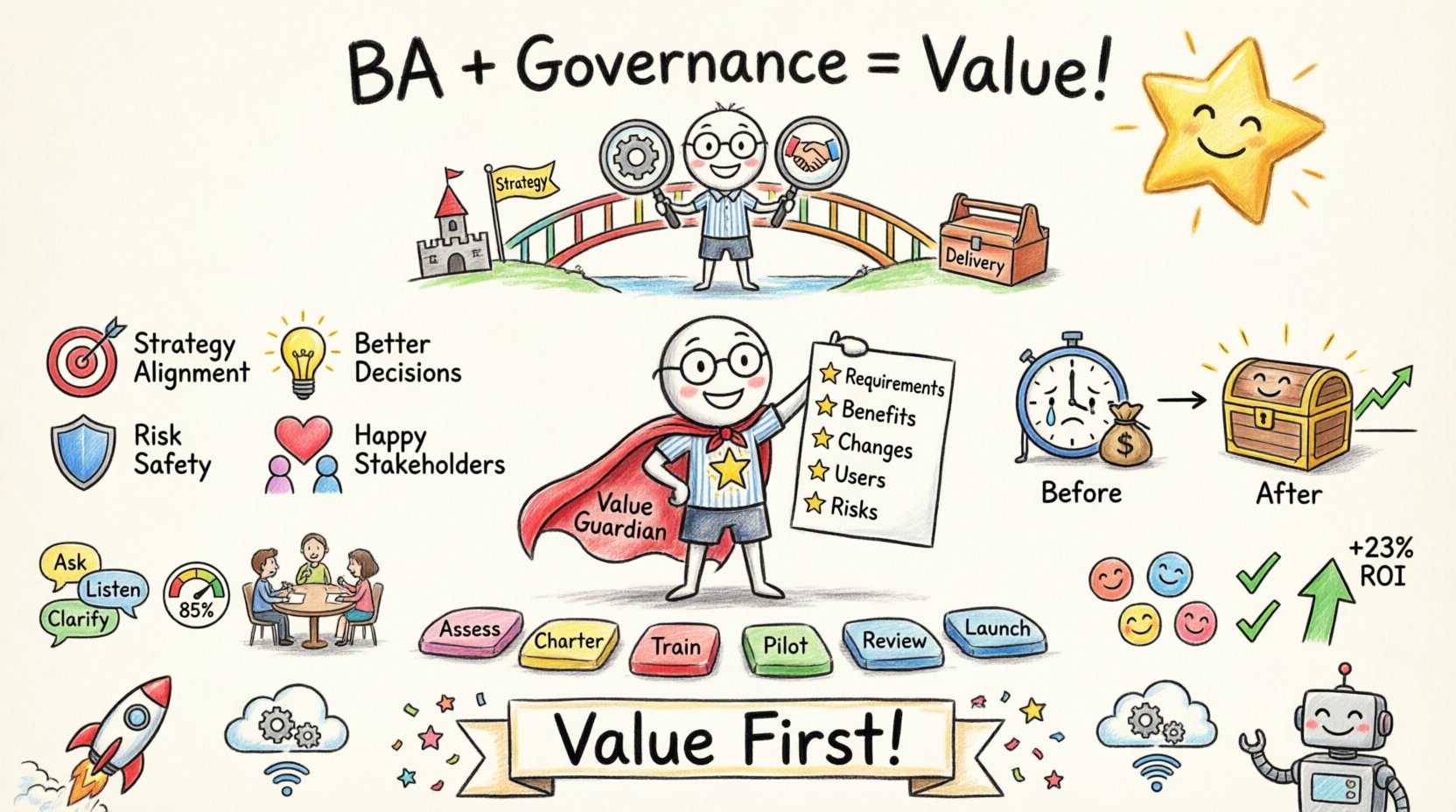

- Согласованность со стратегией: Обеспечивает, что каждый проект вносит вклад в более широкие цели организации.

- Улучшенное принятие решений: Предоставляет ориентированные на данные выводы, а не предположения.

- Снижение рисков: Выявляет расширение масштаба и снижение ценности на ранних этапах жизненного цикла.

- Уверенность заинтересованных сторон: Демонстрирует приверженность достижению ощутимых бизнес-результатов.

Когда органы управления не обладают экспертизой в области анализа бизнеса, они рискуют одобрить инициативы, которые технически осуществимы, но коммерчески неприемлемы. Интеграция этих функций обеспечивает, что «почему» анализируется так же тщательно, как и «как».

Ключевые опоры управления 🧱

Для успешной интеграции анализа бизнеса необходимо понимать существующие опоры управления. К ним обычно относятся Комитет по руководству, Управление проектами (PMO) и специализированные комитеты по рискам или качеству. Каждая опора требует конкретного вклада со стороны функции анализа бизнеса для корректной работы.

Ниже приведено сравнение того, как традиционное управление отличается от интегрированного управления:

| Функция | Традиционное управление | Интегрированное управление |

|---|---|---|

| Область фокуса | Соответствие, бюджет, график | Ценность, выгоды, требования, соответствие |

| Основа для принятия решений | Исторические данные по производительности | Текущие потребности + анализ будущей ценности |

| Участие анализа бизнеса | Случайное или минимальное | Непрерывное и стратегическое |

| Результат | Завершение проекта | Реализация бизнес-ценности |

Этот сдвиг требует культурных изменений внутри организации. Он переводит разговор с «Завершили ли мы работу?» на «Достигла ли работа желаемого результата?». В таблице выше подчеркивается, что интегрированная модель является более комплексной, охватывая весь поток создания ценности, а не только цепочку поставок.

Определение полномочий бизнес-аналитика 🎓

Одной из наиболее значимых трудностей при интеграции является определение полномочий бизнес-аналитика в структуре управления. Они не могут быть просто наблюдателями; они должны быть активными участниками с правом голоса или, по крайней мере, правом вето по решениям, связанным с ценностью. Эти полномочия должны быть закреплены в уставе управления.

Ключевые обязанности этой роли в рамках системы управления включают:

- Валидация требований: Подтверждение соответствия требований стратегическим целям до их утверждения.

- Планирование реализации выгод: Определение способов измерения и отслеживания успеха после сдачи продукта.

- Контроль изменений: Оценка влияния изменений на бизнес-ценность, а не только на затраты.

- Представительство заинтересованных сторон: Выступление от имени конечного пользователя или клиента на высоком уровне встреч.

- Выявление рисков: Выделение операционных рисков, которые технические команды могут упустить из виду.

Предоставляя такой уровень полномочий, организация гарантирует, что бизнес-целесообразность никогда не будет жертвоваться ради скорости или ограничений по бюджету. Бизнес-аналитик становится хранителем ценности в структуре управления.

Каналы коммуникации 💬

Эффективная интеграция в значительной степени зависит от четких каналов коммуникации. Органы управления действуют по определенным циклам, например, ежемесячные совещания по управлению или квартальные обзоры. Результаты бизнес-анализа должны быть адаптированы под эти графики без потери критически важной информации.

- Краткие обзоры для руководства: Краткие обзоры для комитетов по управлению, ориентированные на ценность и риски.

- Подробные отчеты: Полная документация для офиса управления проектами и технических руководителей.

- Визуальные панели мониторинга: Отслеживание в реальном времени статуса требований и показателей выгод.

- Рабочие встречи: Совместные сессии для разрешения сложных конфликтов требований.

Формат коммуникации должен быть последовательным. Если структура управления ожидает еженедельных обновлений, функция бизнес-анализа должна быть готова предоставлять последовательные, высококачественные данные в установленные сроки. Несогласованность здесь может привести к усталости управления, когда критически важные выводы игнорируются из-за шума.

Риски и соответствие 🛡️

Управление неотделимо связано с управлением рисками. Бизнес-анализ добавляет слой оценки рисков, который часто отсутствует в технических обзорах. Это включает понимание риска несвоевременной сдачи решения и риска его неправильной реализации.

Основные направления внимания включают:

- Соблюдение нормативных требований:Обеспечение соответствия решения законодательным и отраслевым стандартам.

- Операционная осуществимость:Оценка возможности организации реально поддерживать новое решение.

- Рыночные динамики:Мониторинг внешних изменений, которые могут сделать решение устаревшим.

- Ограничения ресурсов:Оценка наличия необходимых навыков для поддержки решения.

Интегрируя эти риски в процесс принятия решений в области управления, организация избегает дорогостоящих переделок и обеспечивает долгосрочную устойчивость. Бизнес-аналитик выступает в роли моста между технической осуществимостью и операционной реальностью.

План реализации 🗺️

Реализация этой интеграции не происходит в одночасье. Для обеспечения согласия и стабильности требуется поэтапный подход. Структурированный план помогает управлять переходом от старой модели к новой.

- Этап оценки: Оценить текущий уровень зрелости управления и выявить пробелы в поддержке бизнес-анализа.

- Пересмотр устава: Обновить уставы управления, явно включив в них роли и обязанности бизнес-аналитика.

- Обучение: Обучить членов органа управления тому, как интерпретировать результаты бизнес-анализа.

- Пилотная программа: Запустить пилотный проект с одним проектом для проверки новой модели интеграции.

- Обзор и корректировка: Собрать обратную связь и уточнить процессы до полного внедрения.

- Полное внедрение: Применить модель ко всем активным проектам и программам.

Этот пошаговый подход минимизирует нарушения, одновременно формируя необходимые компетенции внутри организации. Это позволяет органу управления адаптироваться к новому потоку информации, не испытывая перегрузки.

Оценка успеха интеграции 📊

Как вы узнаете, работает ли интеграция? Вам нужны конкретные метрики, отражающие состояние самой структуры управления. Эти метрики выходят за рамки стандартных показателей производительности проектов.

- Задержка принятия решений: Время, затрачиваемое на принятие решений после предоставления входных данных бизнес-анализа.

- Скорость реализации ценности: Процент ожидаемых выгод, которые на самом деле достигнуты.

- Устойчивость требований: Темп изменений требований после первоначального утверждения.

- Удовлетворенность заинтересованных сторон: Обратная связь от тех, кто затронут результатами проекта.

- Время решения вопросов: Насколько быстро управление устраняет препятствия, связанные с объемом или стоимостью.

Отслеживание этих метрик дает четкое представление о том, приносит ли функция бизнес-анализа ценность процессу управления. Если задержка в принятии решений увеличивается без соответствующего роста качества решений, процесс может быть чрезмерно бюрократизированным.

Будущие тенденции в управлении 🔮

Ландшафт управления проектами эволюционирует. Методологии Agile и гибридные подходы становятся нормой, что меняет принципы работы управления. Традиционные модели этапов-барьеров смещаются в сторону непрерывной доставки ценности.

Будущие структуры управления, вероятно, увидят:

- Инсайты, основанные на данных: Более высокая зависимость от аналитики для принятия решений в управлении.

- Децентрализованная власть: Больше полномочий по принятию решений передается командам по доставке.

- Автоматизированное соблюдение требований: Использование технологий для выполнения рутинных проверок соблюдения требований.

- Непрерывные циклы обратной связи: Ввод данных в реальном времени от пользователей вместо периодических проверок.

Бизнес-аналитикам необходимо адаптироваться к этим изменениям, становясь более квалифицированными в использовании инструментов анализа данных и автоматизации. Основная функция обеспечения ценности остается неизменной, даже если методы управления эволюционируют.

Заключительные мысли о гарантии ценности 📝

Интеграция бизнес-анализа в структуры управления — это не просто административная задача, а стратегическая необходимость. Это гарантирует, что организация вкладывает ресурсы в правильные вещи и эффективно их реализует. Внедряя эту функцию, компании создают надежную основу, способствующую устойчивому росту и адаптивности.

Путь требует обязательств со стороны руководства и готовности пересмотреть роли. При правильном выполнении это создает культуру, в которой ценность является основной валютой принятия решений. Такая согласованность между стратегией и исполнением — отличительная черта зрелых практик управления проектами. Организации, которые уделяют приоритетное внимание такой интеграции, позиционируют себя для уверенного движения в условиях сложности и достижения результатов, которые действительно имеют значение.