No cenário do empreendedorismo moderno, especialmente no setor de tecnologia, compreender a mecânica financeira de um empreendimento é tão crítico quanto o próprio produto. O Canvas do Modelo de Negócio (BMC) fornece uma estrutura para descrever como uma organização cria, entrega e captura valor. Entre seus nove blocos construtivos, a Estrutura de Custos é frequentemente a mais complexa de definir com precisão para produtos de tecnologia de alta margem. Este componente determina as despesas mais importantes incorridas para operar um modelo de negócios.

Para empresas de tecnologia que visam margens altas, a Estrutura de Custos não é meramente uma lista de despesas; é uma alavanca estratégica. Ela determina o ponto de equilíbrio, influencia as estratégias de precificação e define a escalabilidade da operação. Uma compreensão clara de onde o dinheiro flui é essencial para um crescimento sustentável. Este guia explora os detalhes do bloco da Estrutura de Custos, focando nas demandas específicas de produtos digitais e soluções de software.

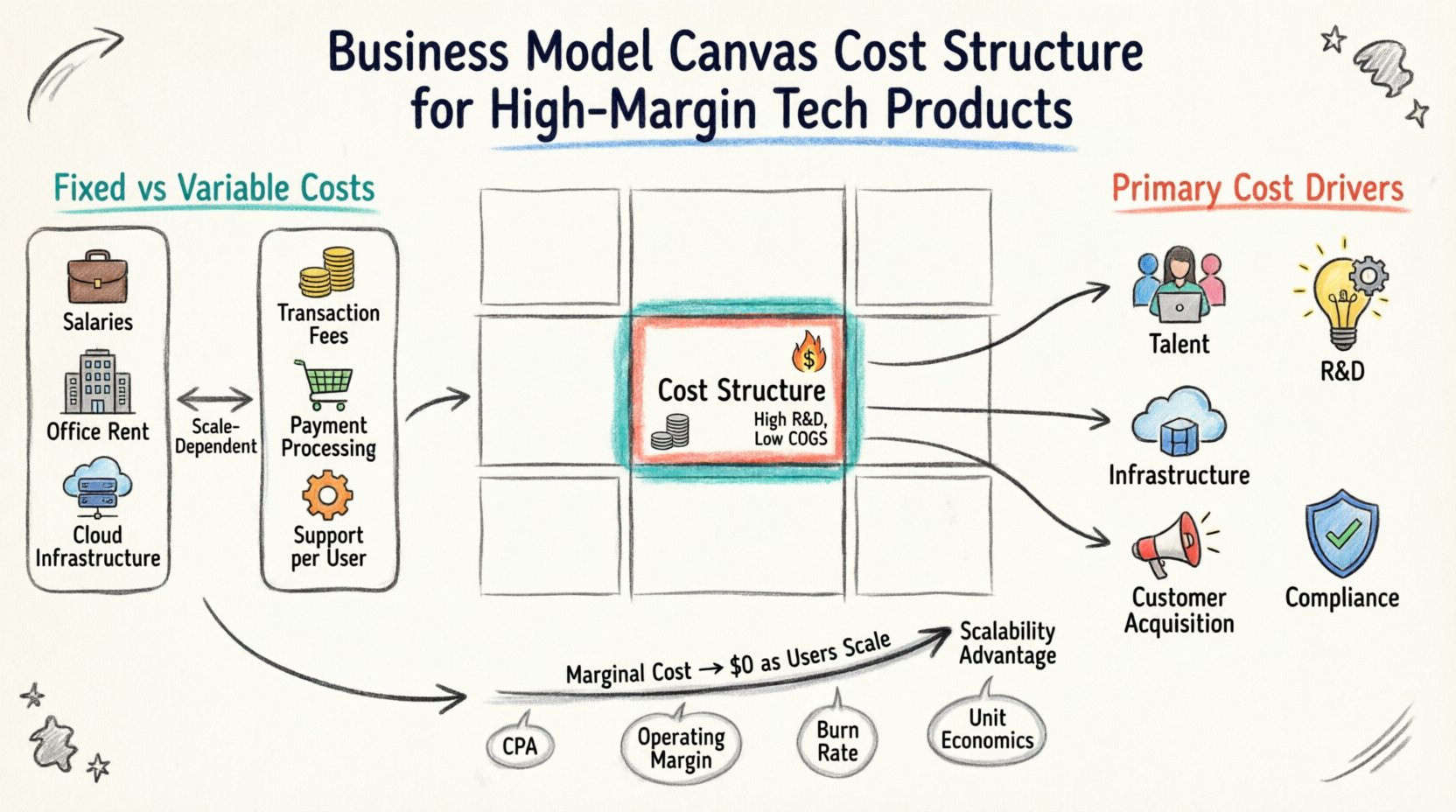

Definindo o Componente da Estrutura de Custos 📊

A Estrutura de Custos representa todas as despesas incorridas para operar um modelo de negócios. No contexto do Canvas do Modelo de Negócio, ela é a metade inferior do framework, posicionada em oposição às Fontes de Receita. Enquanto as Fontes de Receita respondem à pergunta “O que os clientes estão dispostos a pagar?”, a Estrutura de Custos responde à pergunta “Quanto custa para entregar esse valor?”

Para produtos de tecnologia de alta margem, esta seção é distinta das indústrias tradicionais de manufatura ou serviços. Produtos de tecnologia frequentemente apresentam altos custos iniciais de desenvolvimento, seguidos por baixos custos marginais de replicação. Esse perfil econômico único exige uma abordagem específica para categorização e gestão.

Principais considerações ao definir este bloco incluem:

- Fatores de Custo: Quais fatores fazem os custos aumentarem? É mão de obra, infraestrutura ou marketing?

- Orientação de Valor: O negócio é impulsionado pela eficiência de custos ou pela criação de valor?

- Escalabilidade: Como os custos se comportam à medida que a base de usuários cresce?

Mapear com precisão esses elementos garante que o plano financeiro esteja alinhado com a realidade operacional da tecnologia oferecida.

Custos Fixos vs. Custos Variáveis na Tecnologia 📉

Uma das tarefas principais ao analisar a Estrutura de Custos é distinguir entre custos fixos e variáveis. Essa distinção é vital para prever a lucratividade à medida que o negócio cresce.

Custos Fixos

Os custos fixos permanecem constantes, independentemente do número de unidades vendidas ou usuários atendidos. No setor de tecnologia, esses custos são frequentemente substanciais nas fases iniciais. Eles incluem salários para equipes centrais de desenvolvimento, aluguel de escritórios e taxas iniciais de licenciamento de software. Esses custos devem ser cobertos antes de qualquer lucro ser alcançado.

Custos Variáveis

Os custos variáveis mudam em proporção direta ao volume de atividade. Para produtos de tecnologia de alta margem, esses custos são geralmente baixos. Podem incluir custos de servidores que aumentam com o tráfego, taxas de transação para processamento de pagamentos ou horas de suporte ao cliente vinculadas ao volume de tickets.

| Tipo de Custo | Descrição | Exemplos na Tecnologia |

|---|---|---|

| Custos Fixos | Permanecem estáveis, independentemente do volume de produção | Salários, investimento em P&D, aluguel de escritórios, infraestrutura central |

| Custos Variáveis | Flutuam com base no uso ou no volume de vendas | Taxas de hospedagem em nuvem, taxas de processamento de transações, tickets de suporte, taxas de uso de API |

| Semi-Variável | Possui componentes fixos e variáveis | Orçamentos de marketing (base + desempenho), contratos de manutenção |

Compreender essa divisão permite uma melhor gestão do fluxo de caixa. Modelos de alta margem dependem da minimização dos custos variáveis em relação à receita, garantindo que cada usuário adicional contribua significativamente para o lucro líquido.

Principais fatores de custo para empreendimentos digitais 🚀

Identificar os fatores específicos de despesa é o próximo passo para decodificar a Estrutura de Custos. Esses fatores são as atividades e recursos que consomem a maior parte do orçamento.

- Aquisição e Retenção de Talentos:Engenheiros e gerentes de produto qualificados exigem remuneração alta. Este é frequentemente o maior item de despesa para startups de tecnologia. Inclui salários, benefícios e compensação em ações.

- Pesquisa e Desenvolvimento (P&D):A inovação contínua exige investimento. Isso abrange prototipagem, ambientes de teste e o tempo gasto em melhorar o produto.

- Infraestrutura e Hospedagem:Mesmo que o produto seja digital, ele precisa de um lugar para morar. Isso inclui custos de centros de dados, registros de domínio e medidas de conformidade de segurança.

- Aquisição de Clientes:Despesas com marketing e vendas são necessárias para crescer. Embora não façam parte da criação do produto, são custos essenciais para entregar valor ao mercado.

- Jurídico e Conformidade:Proteger a propriedade intelectual e cumprir regulamentações (como leis de privacidade de dados) gera custos com advocacia e sobrecarga administrativa.

Cada fator impacta a margem de forma diferente. Por exemplo, um grande investimento em P&D pode aumentar os custos fixos inicialmente, mas pode levar a custos variáveis menores no futuro por meio da automação ou maior eficiência.

O Fator de Investimento em P&D 🧠

Pesquisa e Desenvolvimento é um pilar da Estrutura de Custos para empresas de tecnologia. Diferentemente de produtos físicos, onde os custos de ferramentas são pontuais, o software exige iterações constantes.

Produtos de alta margem frequentemente investem pesadamente em P&D para criar barreiras à entrada. Isso envolve:

- Desenvolver algoritmos proprietários ou pilhas tecnológicas.

- Realizar pesquisas com usuários para aprimorar a experiência do usuário.

- Garantir que os padrões de segurança sejam atendidos diante de ameaças em evolução.

Contabilizar o P&D exige uma visão estratégica. É um investimento em valor futuro, e não uma despesa atual. No entanto, aumenta significativamente a base de custos fixos. As empresas devem garantir que seus fluxos de receita sejam suficientemente fortes para absorver esses custos iniciais durante a fase de crescimento.

Otimizar os custos de P&D envolve focar em funcionalidades de alto impacto e utilizar ferramentas de código aberto quando apropriado para reduzir taxas de licenciamento. Também envolve medir o retorno sobre o investimento em cada ciclo de desenvolvimento.

Infraestrutura e Despesas Operacionais ⚙️

A infraestrutura física e digital necessária para executar um produto de tecnologia é um componente significativo de custo. Isso inclui servidores, bancos de dados e redes que mantêm o aplicativo online.

Nuvem versus On-Premise

A maioria dos produtos de tecnologia modernos utiliza infraestrutura em nuvem. Isso transforma o modelo de custo de despesa de capital (compra de hardware) em despesa operacional (pagamento pelo uso).

- Escalabilidade:Os custos em nuvem podem aumentar ou diminuir com base na demanda, o que ajuda a gerenciar o risco.

- Confiabilidade:Pagar por redundância e tempo de atividade garante que o produto permaneça disponível para os clientes.

- Segurança:Certificações de conformidade dos provedores de infraestrutura reduzem a carga de segurança dos dados.

Despesas operacionais também cobrem a manutenção diária. Isso inclui ferramentas de monitoramento, sistemas de backup e equipe de suporte técnico. Ignorar esses custos pode levar a falhas no sistema, que danificam a reputação e aumentam a rotatividade de clientes.

Custos de Aquisição de Clientes e Vendas 📢

Embora frequentemente categorizados separadamente em alguns modelos, os custos de aquisição de clientes são uma parte essencial da estrutura de custos geral para sustentar o negócio. Em modelos de alta margem, o objetivo é manter esses custos baixos em relação ao Valor de Vida do Cliente (LTV).

Elementos principais incluem:

- Marketing Digital:Gastos com motores de busca, redes sociais e marketing de conteúdo.

- Equipe de Vendas:Salários e comissões para pessoal responsável por fechar negócios.

- Ferramentas de Geração de Leads:Software usado para capturar e desenvolver informações de potenciais clientes.

- Parcerias:Custos associados a parceiros de canal ou afiliados.

Para produtos de alta margem, o foco deve ser no crescimento orgânico e em estratégias de crescimento lideradas pelo produto, onde o próprio produto impulsiona a aquisição. Isso reduz a dependência de anúncios pagos e diminui o custo variável de aquisição de cada novo usuário.

Alcançando Altas Margens por meio da Escalabilidade 📈

A característica definidora de um produto tecnológico de alta margem é sua capacidade de escalar sem um aumento proporcional nos custos. É aqui que a Estrutura de Custos fornece uma vantagem competitiva.

Quando um produto é replicado, o custo marginal se aproxima de zero. Uma licença de software vendida para um usuário custa o mesmo para produzir que uma vendida para um milhão de usuários. Essa economia de escala permite:

- Preços mais baixos:Preços competitivos mantendo a lucratividade.

- Reinvestimento maior:Lucros podem ser direcionados novamente para P&D ou marketing.

- Resiliência:O negócio pode resistir melhor às flutuações do mercado do que aqueles com custos variáveis altos.

Para manter essa estrutura, a Estrutura de Custos deve ser monitorada de perto. À medida que a empresa cresce, novos fatores de custo surgem. Por exemplo, o volume de suporte ao cliente aumenta com a base de usuários. Gerenciar esse crescimento sem aumentar os custos fixos é a chave para manter margens altas.

Terceirização versus Desenvolvimento Interno 🤝

Uma decisão estratégica na Estrutura de Custos é decidir se se constrói capacidades internamente ou se terceiriza. Essa escolha afeta tanto os custos fixos quanto os variáveis.

Desenvolvimento Interno:

- Prós: Maior controle sobre qualidade, segurança de propriedade intelectual e cultura. Alinhamento com objetivos de longo prazo.

- Contras: Altos custos fixos, sobrecarga de recrutamento e gestão de benefícios.

Terceirização:

- Prós: Modelo de custo variável, acesso a habilidades especializadas sem compromisso de longo prazo.

- Contras: Menor controle, barreiras potenciais de comunicação e riscos de propriedade intelectual.

Para produtos com alta margem de lucro, uma abordagem híbrida é frequentemente a melhor. A propriedade intelectual central e a arquitetura devem permanecer internas para proteger a proposta de valor. Funções não essenciais, como fases específicas de testes ou suporte ao cliente, podem ser terceirizadas para manter os custos fixos gerenciáveis nas fases iniciais.

Custos Regulatórios e de Conformidade 🛡️

A tecnologia opera dentro de um quadro legal. A conformidade não é opcional e representa um custo necessário para fazer negócios. Ignorar isso pode levar a multas que devastam a estrutura de custos.

Áreas relevantes incluem:

- Privacidade de Dados:Regulamentações como o GDPR ou o CCPA exigem medidas específicas de segurança e supervisão legal.

- Propriedade Intelectual:Patentes e registros de marcas protegem o produto.

- Normas da Indústria:Setores específicos (como saúde ou finanças) têm requisitos adicionais de conformidade.

Esses custos são frequentemente fixos, mas podem aumentar significativamente durante auditorias ou desafios legais. Incorporar a conformidade na fase de design do produto é mais eficiente do ponto de vista de custos do que implementá-la posteriormente.

Monitoramento da Eficiência de Custos ao Longo do Tempo 🔄

A estrutura de custos não é estática. Exige revisão e ajuste regulares. À medida que o mercado muda, os custos podem se alterar.

Métricas-chave para monitoramento incluem:

- Custo por Aquisição (CPA):Quanto é gasto para adquirir um novo cliente?

- Margem Operacional: A diferença entre receita e despesas operacionais.

- Taxa de Desperdício (Burn Rate): A taxa com que a empresa gasta sua reserva de caixa.

- Economia por Unidade: Lucratividade por unidade individual ou cliente.

Auditorias financeiras regulares ajudam a identificar ineficiências. Se os custos variáveis aumentarem mais rápido que a receita, o modelo de alta margem estará em risco. Ajustes podem envolver a renegociação de contratos com fornecedores, automação de processos ou redução de pessoal em áreas não essenciais.

Alinhando Custos com a Proposta de Valor 🎯

A última peça do quebra-cabeça é garantir que a Estrutura de Custos apoie a Proposta de Valor. Se o produto promete qualidade premium, os custos associados à garantia de qualidade e ao suporte devem refletir isso.

No entanto, custos desnecessários devem ser eliminados. Se um recurso não agrega valor ao cliente, o custo para desenvolvê-lo e mantê-lo é desperdício. Esse alinhamento garante que cada dólar gasto contribua para a missão central do negócio.

Mantendo uma abordagem disciplinada na Estrutura de Custos, as empresas de tecnologia podem garantir sua saúde financeira. Essa estabilidade permite decisões estratégicas e planejamento de longo prazo sem a pressão da sobrevivência financeira imediata. O objetivo é uma operação ágil e eficiente que maximize o retorno de cada investimento realizado.