En el panorama del emprendimiento moderno, particularmente dentro del sector tecnológico, comprender la mecánica financiera de una empresa es tan crucial como el producto en sí. El Modelo de Negocio (BMC) proporciona un marco estructurado para describir cómo una organización crea, entrega y captura valor. Entre sus nueve bloques fundamentales, la Estructura de Costos suele ser el más complejo de definir con precisión para productos tecnológicos de alto margen. Este componente determina los costos más importantes que se incurren al operar un modelo de negocio.

Para las empresas tecnológicas que buscan márgenes altos, la Estructura de Costos no es meramente una lista de gastos; es un elemento estratégico. Determina el punto de equilibrio, influye en las estrategias de precios y define la escalabilidad de la operación. Comprender claramente hacia dónde fluye el dinero es esencial para un crecimiento sostenible. Esta guía explora los matices del bloque de Estructura de Costos, centrándose en las demandas específicas de los productos digitales y las soluciones de software.

Definición del componente de Estructura de Costos 📊

La Estructura de Costos representa todos los costos incurridos para operar un modelo de negocio. En el contexto del Modelo de Negocio, es la mitad inferior del marco, situada frente a los Flujos de Ingresos. Mientras que los Flujos de Ingresos responden a la pregunta «¿Qué están dispuestos a pagar los clientes?», la Estructura de Costos responde a «¿Cuál es el costo de entregar ese valor?»

Para productos tecnológicos de alto margen, esta sección es distinta de los sectores tradicionales de fabricación o servicios. Los productos tecnológicos suelen presentar altos costos iniciales de desarrollo seguidos de bajos costos marginales de replicación. Este perfil económico único requiere un enfoque específico en la categorización y gestión.

Las consideraciones clave al definir este bloque incluyen:

- Factores de costos: ¿Qué factores hacen que los costos aumenten? ¿Es el trabajo, la infraestructura o el marketing?

- Orientación al valor: ¿La empresa está impulsada por la eficiencia de costos o por la creación de valor?

- Escalabilidad: ¿Cómo se comportan los costos a medida que crece la base de usuarios?

Mapear con precisión estos elementos garantiza que el plan financiero se alinee con la realidad operativa de la tecnología ofrecida.

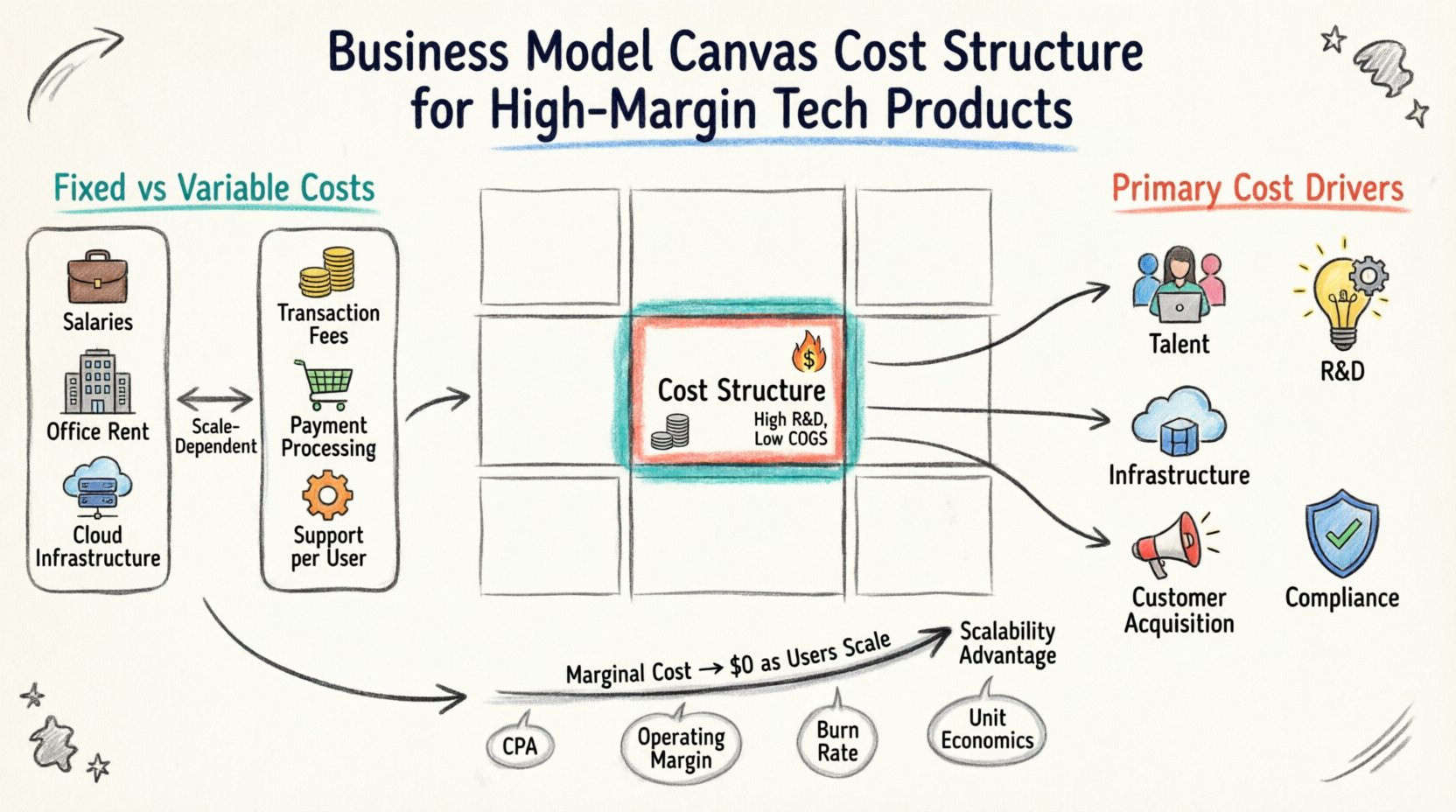

Costos fijos frente a costos variables en tecnología 📉

Una de las tareas principales al analizar la Estructura de Costos es distinguir entre costos fijos y variables. Esta distinción es vital para predecir la rentabilidad a medida que la empresa crece.

Costos fijos

Los costos fijos permanecen constantes independientemente del número de unidades vendidas o usuarios atendidos. En el sector tecnológico, estos suelen ser sustanciales en las primeras etapas. Incluyen salarios para equipos de desarrollo clave, alquiler de oficinas y tarifas iniciales de licencias de software. Estos costos deben cubrirse antes de que se logre cualquier beneficio.

Costos variables

Los costos variables cambian en proporción directa al volumen de actividad. Para productos tecnológicos de alto margen, estos suelen ser bajos. Podrían incluir costos de servidores que aumentan con el tráfico, tarifas de transacción para procesamiento de pagos o horas de soporte al cliente vinculadas al volumen de tickets.

| Tipo de costo | Descripción | Ejemplos en tecnología |

|---|---|---|

| Costos fijos | Permanecen estables independientemente del volumen de producción | Salarios, inversión en I+D, alquiler de oficinas, infraestructura principal |

| Costos variables | Fluctúan según el uso o el volumen de ventas | Tarifas de alojamiento en la nube, tarifas de procesamiento de transacciones, tickets de soporte, cargos por uso de API |

| Semi-variable | Tiene componentes fijos y variables | Presupuestos de marketing (base + rendimiento), contratos de mantenimiento |

Comprender esta división permite una mejor gestión del flujo de efectivo. Los modelos de alto margen dependen de minimizar los costos variables en relación con los ingresos, asegurando que cada usuario adicional contribuya significativamente al resultado final.

Principales factores de costos para proyectos digitales 🚀

Identificar los factores específicos de gasto es el siguiente paso para descifrar la estructura de costos. Estos factores son las actividades y recursos que consumen la mayor parte del presupuesto.

- Adquisición y retención de talento:Los ingenieros y gerentes de producto calificados exigen una compensación alta. Esto suele ser el mayor rubro para las startups tecnológicas. Incluye salarios, beneficios y compensación en acciones.

- Investigación y desarrollo (I+D):La innovación continua requiere inversión. Esto cubre la prototipación, los entornos de prueba y el tiempo dedicado a mejorar el producto.

- Infraestructura y alojamiento:Aunque el producto sea digital, necesita un hogar. Esto incluye los costos de centros de datos, registros de dominios y medidas de cumplimiento de seguridad.

- Adquisición de clientes:Los gastos de marketing y ventas son necesarios para crecer. Aunque no forman parte de la creación del producto, son costos esenciales para entregar valor al mercado.

- Legal y cumplimiento:Proteger la propiedad intelectual y cumplir con las regulaciones (como las leyes de privacidad de datos) genera gastos legales y costos administrativos.

Cada factor afecta el margen de manera diferente. Por ejemplo, una inversión intensa en I+D podría aumentar los costos fijos inicialmente, pero puede conducir a costos variables más bajos en el futuro mediante automatización o mayor eficiencia.

El factor de inversión en I+D 🧠

La investigación y desarrollo es un pilar de la estructura de costos para las empresas tecnológicas. A diferencia de los bienes físicos, donde los costos de herramientas son una sola vez, el software requiere iteraciones constantes.

Los productos de alto margen suelen invertir fuertemente en I+D para crear barreras de entrada. Esto implica:

- Desarrollar algoritmos propios o pilas tecnológicas.

- Realizar investigaciones de usuarios para perfeccionar la experiencia del usuario.

- Garantizar que se cumplan los estándares de seguridad frente a amenazas en evolución.

Contabilizar el I+D requiere una visión estratégica. Es una inversión en valor futuro, más que un gasto actual. Sin embargo, aumenta significativamente la base de costos fijos. Las empresas deben asegurarse de que sus flujos de ingresos sean lo suficientemente fuertes para absorber estos costos iniciales durante la fase de crecimiento.

Optimizar los costos de I+D implica centrarse en funciones de alto impacto y utilizar herramientas de código abierto cuando sea apropiado para reducir los costos de licencias. También implica medir el retorno de la inversión en cada ciclo de desarrollo.

Infraestructura y gastos operativos ⚙️

La infraestructura física y digital necesaria para ejecutar un producto tecnológico es un componente significativo de los costos. Esto incluye servidores, bases de datos y redes que mantienen la aplicación en línea.

Nube frente a local

La mayoría de los productos tecnológicos modernos utilizan infraestructura en la nube. Esto cambia el modelo de costos de gastos de capital (compra de hardware) a gastos operativos (pago por uso).

- Escalabilidad:Los costos en la nube pueden aumentar o disminuir según la demanda, lo que ayuda a gestionar el riesgo.

- Fiabilidad:Pagar por redundancia y tiempo de actividad garantiza que el producto permanezca disponible para los clientes.

- Seguridad:Las certificaciones de cumplimiento de los proveedores de infraestructura reducen la carga de proteger los datos.

Los gastos operativos también cubren el mantenimiento diario. Esto incluye herramientas de monitoreo, sistemas de copia de seguridad y personal de soporte técnico. Descuidar estos costos puede provocar fallos en el sistema, lo que daña la reputación y aumenta la rotación de clientes.

Costos de adquisición de clientes y ventas 📢

Aunque a menudo se categorizan por separado en algunos modelos, los costos de adquisición de clientes son una parte fundamental de la estructura de costos general para mantener el negocio. En modelos de alto margen, el objetivo es mantener estos costos bajos en relación con el Valor de Vida del Cliente (LTV).

Los elementos clave incluyen:

- Marketing digital:Gastos en motores de búsqueda, redes sociales y marketing de contenido.

- Equipo de ventas:Salarios y comisiones para el personal responsable de cerrar acuerdos.

- Herramientas de generación de leads:Software utilizado para capturar y fomentar la información de clientes potenciales.

- Alianzas:Costos asociados con socios de canal o afiliados.

Para productos de alto margen, el enfoque debe centrarse en el crecimiento orgánico y las estrategias de crecimiento impulsadas por el producto, donde el propio producto impulsa la adquisición. Esto reduce la dependencia de la publicidad pagada y disminuye el costo variable de adquirir cada nuevo usuario.

Lograr márgenes altos mediante la escalabilidad 📈

La característica definitoria de un producto tecnológico de alto margen es su capacidad para escalar sin un aumento proporcional en los costos. Es aquí donde la estructura de costos proporciona una ventaja competitiva.

Cuando un producto se replica, el costo marginal se aproxima a cero. Una licencia de software vendida a un usuario cuesta lo mismo de producir que una vendida a un millón de usuarios. Esta economía de escala permite:

- Precios más bajos:Precios competitivos manteniendo la rentabilidad.

- Mayor reinversión:Las ganancias pueden canalizarse nuevamente hacia I+D o marketing.

- Resiliencia:El negocio puede resistir mejor las fluctuaciones del mercado que aquellos con altos costos variables.

Para mantener esta estructura, la estructura de costos debe monitorearse de cerca. A medida que la empresa crece, surgen nuevos factores de costos. Por ejemplo, el volumen de soporte al cliente aumenta con la base de usuarios. Gestionar este crecimiento sin aumentar los costos fijos es la clave para mantener márgenes altos.

Outsourcing frente al desarrollo interno 🤝

Una decisión estratégica en la estructura de costos es si construir capacidades internamente o externalizarlas. Esta elección afecta tanto a los costos fijos como a los variables.

Desarrollo interno:

- Pros: Mayor control sobre la calidad, seguridad de la propiedad intelectual y cultura. Alineación con los objetivos a largo plazo.

- Contras:Altos costos fijos, sobrecarga de contratación y gestión de beneficios.

Outsourcing:

- Pros:Modelo de costos variables, acceso a habilidades especializadas sin compromiso a largo plazo.

- Contras:Menor control, barreras potenciales de comunicación y riesgos de propiedad intelectual.

Para productos de alto margen, un enfoque híbrido suele ser el mejor. La propiedad intelectual central y la arquitectura deben permanecer internas para proteger la propuesta de valor. Las funciones no esenciales, como fases específicas de prueba o soporte al cliente, pueden subcontratarse para mantener los costos fijos manejables durante las etapas iniciales.

Costos de regulación y cumplimiento 🛡️

La tecnología opera dentro de un marco legal. El cumplimiento no es opcional y representa un costo necesario para hacer negocios. Ignorarlo puede conducir a multas que destruyen la estructura de costos.

Las áreas relevantes incluyen:

- Privacidad de datos:Regulaciones como el GDPR o el CCPA requieren medidas específicas de seguridad y supervisión legal.

- Propiedad intelectual:Las solicitudes de patentes y los registros de marcas protegen el producto.

- Normas industriales:Sectores específicos (como la salud o las finanzas) tienen requisitos adicionales de cumplimiento.

Estos costos suelen ser fijos, pero pueden aumentar bruscamente durante auditorías o desafíos legales. Incorporar el cumplimiento en la fase de diseño del producto es más rentable que implementarlo posteriormente.

Monitoreo de la eficiencia de costos con el tiempo 🔄

La estructura de costos no es estática. Requiere revisiones y ajustes regulares. A medida que cambia el mercado, los costos pueden variar.

Las métricas clave para el monitoreo incluyen:

- Costo por adquisición (CPA):¿Cuánto se gasta para obtener un nuevo cliente?

- Margen operativo:La diferencia entre los ingresos y los gastos operativos.

- Tasa de quema (Burn Rate):La tasa a la que la empresa gasta su reserva de efectivo.

- Economía por unidad: Rentabilidad por unidad individual o cliente.

Las auditorías financieras regulares ayudan a identificar ineficiencias. Si los costos variables aumentan más rápido que los ingresos, el modelo de alta rentabilidad está en riesgo. Los ajustes podrían incluir la renegociación de contratos con proveedores, la automatización de procesos o la reducción de personal en áreas no esenciales.

Alinear los costos con la propuesta de valor 🎯

La pieza final del rompecabezas es asegurar que la estructura de costos respalde la propuesta de valor. Si el producto promete calidad premium, los costos asociados a la garantía de calidad y al soporte deben reflejar eso.

Sin embargo, los costos innecesarios deben eliminarse. Si una característica no aporta valor al cliente, el costo de desarrollarla y mantenerla es un desperdicio. Esta alineación garantiza que cada dólar gastado contribuya a la misión central del negocio.

Manteniendo un enfoque disciplinado en la estructura de costos, las empresas tecnológicas pueden asegurar su salud financiera. Esta estabilidad permite la toma de decisiones estratégicas y la planificación a largo plazo sin la presión de la supervivencia financiera inmediata. El objetivo es una operación ágil y eficiente que maximice el retorno de cada inversión realizada.