建立軟體即服務(SaaS)公司不僅僅是撰寫程式碼並期待使用者出現。許多創辦人犯下的錯誤是將收入視為結果而非結構性要素。當收入被視為次要考量時,成長變得不可預測,現金流管理便淪為猜測遊戲。要從猜測轉向策略,你需要一個能明確勾勒出價值如何被創造、傳遞與獲取的框架。這正是商業模式畫布(BMC)變得至關重要的原因。

對於SaaS企業而言,BMC不僅僅是一張靜態圖表;它其實是一套隱藏的動態財務模型。透過針對訂閱式軟體,仔細剖析畫布中的九個構建模塊,你可以精確識別出推動月度經常性收入(MRR)、年度經常性收入(ARR),最終實現淨利潤的關鍵杠杆。本指南將逐一拆解每個組件,說明其如何影響你的財務健康,以及為何忽略任何一個模塊都可能導致收入流失。

為何收入猜測會導致SaaS公司失敗 📉

傳統商業模式通常依賴一次性銷售或實體庫存的週轉。SaaS則不同,它依賴定期計費、客戶留存率與終身價值。當你猜測收入時,很可能忽略了關鍵變數,例如流失率、升級路徑以及客戶獲取成本(CAC)。若缺乏結構化的分解,你可能會基於樂觀的使用者獲取數字來預測成長,卻低估了支援成本或擴展所需的技術負債。

精確的收入預測需要清楚理解運營投入與財務輸出之間的關係。商業模式畫布迫使你明確表達這些關係。不再只是假設某項功能會帶來銷售,而是定義出價值主張,以證明定價的合理性。不再只是期待合作夥伴,而是明確定義出關鍵合作夥伴,以降低你的獲客成本。

當你停止猜測,便開始真正管理。你將關注點從總註冊人數之類的虛榮指標,轉向可執行的指標,例如每位員工的收入與淨收入留存率。這種轉變始於對畫布組件的嚴謹分析。

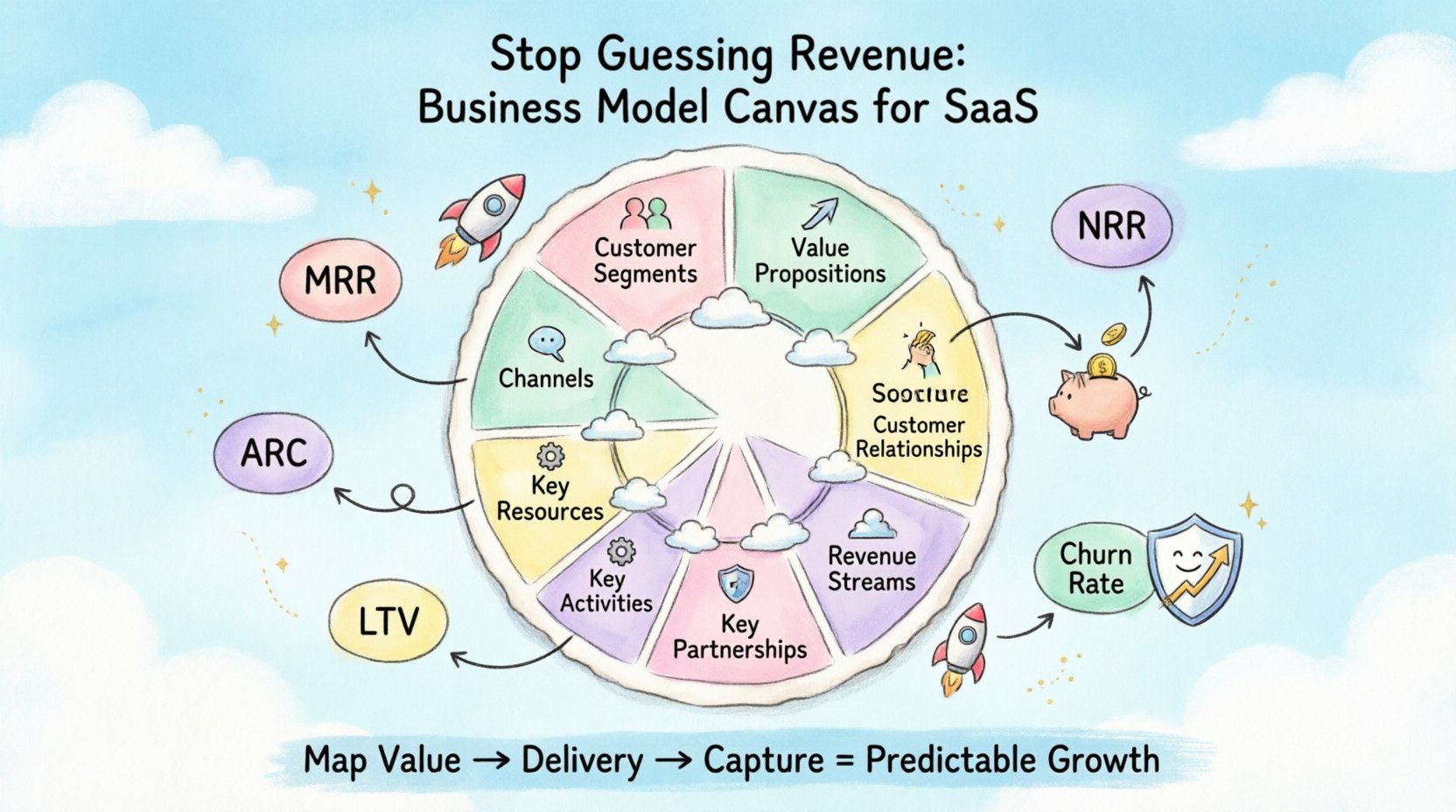

九大構建模塊:SaaS 概覽 🧩

商業模式畫布包含四個主要領域:基礎設施、產品與服務、客戶與財務。在SaaS情境下,這些領域轉化為具體的運營現實。以下是標準模塊與SaaS專屬功能之間的高階對應關係。

| 構建模塊 | SaaS專注領域 | 主要財務影響 |

|---|---|---|

| 客戶群組 | 目標市場與使用者形象 | 定價能力與獲客成本 |

| 價值主張 | 產品功能與優勢 | 轉化率與留存率 |

| 通路 | 行銷與銷售路徑 | CAC與分銷效率 |

| 客戶關係 | 支援與上線協助 | 流失率與客戶終身價值 |

| 收入來源 | 定價模式與計費 | 每月經常性收入(MRR)、年度經常性收入(ARR)與收入認列 |

| 關鍵資源 | 人才與基礎設施 | 固定成本與可擴展性 |

| 關鍵活動 | 研發、銷售與行銷 | 變動成本與燒錢速率 |

| 關鍵合作夥伴 | 整合與經銷商 | 市場覆蓋範圍與成本降低 |

| 成本結構 | 營業支出與基礎設施 | 毛利與淨利潤 |

1. 客戶群體:誰在付帳? 👥

收入並非僅由產品本身產生;而是來自願意為其付費的特定群體。在商業模式畫布中,這就是客戶群體區塊。對於SaaS而言,明確界定此項是確保收入準確性的第一步。

- 人口統計與企業統計:您是針對小型企業、企業客戶,還是個人消費者?企業客戶通常具有較高的平均合約價值(ACV),但銷售週期較長。消費者應用程式則ACV較低,但需要極大的規模。

- 行為需求:客戶是否需要此軟體以節省時間、降低風險,或增加收入?能節省時間的工具,其定價可低於能直接為客戶創造收入的工具。

- 按使用情況進行區隔:某些SaaS模式會根據使用量來區分使用者(例如API呼叫次數、儲存空間)。這使得定價可依客戶成功程度而分層調整。

如果您未能明確界定客戶對象,您的行銷支出將變得低效。若追蹤錯誤的受眾,便無法準確計算客戶獲取成本(CAC)。明確的客戶區隔能確保您的收入預測建立在實際購買者真實情況的基礎上。

2. 價值主張:購買的理由 🚀

一旦您明確客戶對象,便必須定義價值主張。這是指為特定客戶群體創造價值的產品與服務組合。在SaaS領域,這通常是驗證收入模式的關鍵所在。

- 問題與解決方案的契合度:該軟體是否解決了一個令人困擾的問題?收入是價值的副產品。若價值較低,價格必須低,且需靠高銷售量來彌補。

- 可量化的效益: 你能證明投資回報率嗎?如果一個工具每月成本為100美元,但能為使用者節省每月500美元的人力成本,其價值主張就非常明確。這種清晰度會直接影響轉化率。

- 差異化: 為什麼要付錢購買你的軟體,而不是使用試算表或競爭對手的產品?獨特的功能或更優越的使用者體驗,可以為高定價提供合理依據。

強大的價值主張能降低銷售週期中的阻力。當價值顯而易見時,購買決策會更快,進而提升收入確認的速度。相反地,模糊的價值主張會導致銷售週期延長與高流失率,因為客戶無法察覺持續的效益。

3. 收入來源:收入的運作機制 💵

這正是提示的核心:停止猜測遊戲。收入來源 此區塊詳細說明公司如何獲取價值。在SaaS領域,這很少是單一項目,而是一種複雜的定價策略組合。

- 訂閱費用: 標準模式。定期收費(每月或每年)。這能提供可預測的現金流,但需要持續提供價值以防止客戶流失。

- 免費增值模式: 基本功能免費,高階功能需付費。這降低了進入門檻,但需要高比例的免費使用者轉為付費使用者,才能維持收入。

- 依使用量定價: 客戶根據實際使用量付費(例如按使用者數、每筆交易、每GB)。這使你的收入與客戶的成功保持一致。他們使用越多,你賺得也越多。

- 交易手續費: 從透過你平台處理的金額中抽取一定比例。這會隨著客戶的業務規模擴大而增長。

- 專業服務: 對實施、培訓或客製化服務收費。這通常是單次收入,可用來補貼較低的訂閱利潤。

為了精確預測收入,必須分別建模每一項收入來源。訂閱模式需要對續約率做出假設;使用量模式則需對使用量成長做出假設。若未明確界定就混合使用,將導致財務報表不準確。

4. 溝通管道:如何觸及客戶的錢包 📢

這溝通管道 此區塊說明你如何與客戶群體溝通並傳遞你的價值主張。在SaaS領域,管道通常是數位的,但其成本與成效差異顯著。

- 直接銷售: 高接觸度、高成本。對企業級交易有效。收入在合約簽訂時確認,但獲客成本也高。

- 主動行銷: 搜尋引擎優化、內容行銷與網路研討會。每筆潛在客戶成本較低,但轉化時間較長。收入較為自然產生,但難以快速擴張。

- 自服務: 使用者自行註冊並付費,無需與任何人溝通。這能良好擴展,但需要一款能自我銷售的產品。

- 市場平台:將您的軟體上架至應用程式商店或目錄。這能立即提升可信度,但通常涉及收益分成。

選擇正確的管道會影響您的毛利。如果您的主要管道是付費廣告且客戶獲取成本(CAC)很高,除非您的客戶終身價值(LTV)極高,否則淨利潤將受損。將各管道對應至特定收入區段,有助於您有效分配預算。

5. 客戶關係:保持資金流動 🤝

在SaaS領域,銷售僅是開始。這客戶關係模塊定義了您如何留住客戶。高流失率會破壞收入預測,而留存則能建立收入。

- 個人協助:為高價值客戶配置專屬客戶經理。這能提升留存率,並有利於追加銷售。

- 自動化服務:聊天機器人與幫助中心。成本低,但可能無法解決導致流失的複雜問題。

- 社群:使用者論壇與社群。創造網絡效應,提升黏著度。

- 上線引導:前30天至關重要。結構化的上線引導流程能確保客戶快速體會價值,降低早期流失。

強大的關係策略會直接影響淨收入留存率(NRR)。若能在維持低流失率的同時對現有客戶進行追加銷售,收入便能增長而無需新增銷售。這是最有效率的獲利途徑。

6. 關鍵資源:運營所需資源 🛠️

這關鍵資源此模塊識別了使商業模式運作所需的資產。對於SaaS而言,這些主要為知識與人力資本。

- 智慧財產:使軟體獨特的程式碼、演算法與資料。

- 人力資本:開發人員、銷售團隊與支援人員。人才驅動創新與客戶滿意度。

- 財務資源:現金儲備,用於資助營運,直到達到獲利為止。

- 基礎設施:雲端主機、伺服器與安全系統。

資源限制通常會限制收入潛力。若缺乏工程人才,便無法推出推動升級的功能;若缺乏雲端基礎設施,便無法應對流量高峰。了解自身的資源需求,才能為達成收入目標所需的成長做好預算規劃。

7. 關鍵活動:每日必須執行的事項 ⚙️

關鍵活動是公司為使商業模式運作必須執行的最重要事項。在SaaS領域,這些活動是收入產生的引擎。

- 軟體開發:持續迭代與錯誤修復。確保產品具有可行性。

- 銷售與行銷:產生潛在客戶並完成交易。直接推動收入增長。

- 客戶支援:解決問題並維持客戶滿意度。保障持續性收入。

- 平台維護:確保系統穩定運作與安全性。防止因停機導致的收入損失。

將資源配置於這些活動決定了你的燒錢速率。若過度投入開發而忽略銷售,收入成長將停滯;若過度投入銷售而忽略支援,客戶流失率將上升。平衡這些活動是維持永續財務健康的關鍵。

8. 關鍵合作夥伴:發揮外部優勢 🤝

這關鍵合作夥伴此區塊概述了使商業模式運作的供應商與合作夥伴網絡。合作關係可降低風險並優化營運。

- 雲端服務提供商:託管合作夥伴。負責基礎設施成本與擴展。

- 經銷商:第三方銷售您的軟體。擴大市場覆蓋範圍,但會分走部分收入。

- 整合合作夥伴:其軟體能與您的產品整合的公司。這能提升產品對客戶的價值。

- 合作推廣者:透過推薦客戶獲取佣金的個人。績效導向的行銷方式。

策略性合作可降低您的客戶獲取成本(CAC)。例如,與一個受歡迎的平台整合,可讓您接觸到內建的使用者群體。這能減少獲取新用戶所需的行銷支出,進而改善整體單位經濟效益。

9. 成本結構:利潤的基石 🏗️

最後,成本結構此區塊定義了運營商業模式所產生的所有成本。在SaaS領域,成本通常大幅傾向於固定成本(薪資、託管)而非變動成本。

- 固定成本:薪資、租金、軟體訂閱費。無論收入如何,這些成本都必須被覆蓋。

- 變動成本: 支付處理手續費、隨流量變動的雲端使用成本。這些成本會隨著收入增加而上升。

- 獲客成本: 市場推廣支出、銷售佣金。這些都是前期投入。

- 留存成本: 客服薪資、成功團隊獎金。

理解成本結構對於利潤分析至關重要。SaaS公司通常初期會虧損,以資助成長。清楚了解資金的去向,才能規劃達成損益兩平的時點。如果固定成本過高,就需要更高的收入才能生存;如果變動成本高,利潤空間將會很薄。

連結各模塊:財務邏輯 🧠

商業模式畫布的真正力量在於這些模塊之間的連結。收入並非孤立存在,而是價值、交付與成本之間互動的結果。

舉例來說,考慮以下兩者之間的關係:通路與成本結構。如果你選擇高接觸度的銷售通路,由於薪資與佣金的增加,你的成本結構將上升。為了維持盈利能力,你的價值主張必須足夠強大,以支撐更高的定價,或者你的客戶關係必須足夠強大,以確保長期留存。

考慮關鍵資源與收入來源。如果你的關鍵資源是一項專有演算法,你的收入來源可能是按使用量計費;如果你的資源是一個大型銷售團隊,你的收入來源很可能是訂閱制,且具有高前期成本。

透過繪製這些連結,你可以壓力測試你的財務模型。問問自己:「如果我們的獲客成本翻倍,商業模式的哪一部分會崩潰?」或者,「如果我們失去關鍵的主機合作夥伴,這會如何影響我們的服務水準與收入留存?」

SaaS收入模型中的常見陷阱 🚫

即使擁有商業模式畫布,創辦人仍經常在特定財務假設上出錯。意識到這些陷阱,能幫助你優化你的模型。

- 忽略流失率: 許多模型假設保留率為100%。現實中,客戶流失是不可避免的。您必須建立一個現實的流失率模型,才能預測未來收入。

- 過度預估轉化率: 假設所有註冊者都會付費。免費試用和示範的轉化率差異極大。

- 低估支援成本: 隨著規模擴大,支援成本通常會比預期更快上升。這會侵蝕利潤空間。

- 混淆收入與現金流: 訂閱收入是按時間逐步確認的。由於計費週期和折扣的影響,現金流可能有所不同。

- 忽視擴張收入: 只專注於新客戶。現有客戶通常會隨著時間推移花費更多(升級或交叉銷售)。

建立穩健模型的實施步驟 📝

從理論轉向實踐,請遵循以下步驟,將這個框架應用於您的SaaS收入策略中。

- 定義您的客戶群: 列出所有可能的客戶類型,並為每一類賦予價值。

- 將價值與定價對應: 對每個客戶群,明確您解決的問題,並設定反映該價值的定價。

- 計算單位經濟: 對每個客戶群,計算獲客成本(CAC)與客戶終身價值(LTV)。確保LTV遠高於CAC。

- 識別渠道: 決定如何觸達每個客戶群,並估算各渠道的成本。

- 建模成本: 列出服務這些客戶群所涉及的所有固定成本與變動成本。

- 壓力測試: 模擬各種情境。如果流失率增加5%會怎樣?如果CAC翻倍會怎樣?

- 每季檢視: 市場會變動。根據新數據與客戶反饋,更新此框架。

這個迭代過程確保您的收入模型始終立足於現實。它將框架從一次性的規劃文件,轉變為持續演進的戰略工具。

可持續增長的最終考量 🌱

建立SaaS企業是一場馬拉松,而非短跑。精確的收入預測並非追求未來的完美預測,而是充分理解企業運作機制,以應對不確定性。商業模式畫布為此提供了結構基礎。

透過將收入分解為各個組成部分——客戶群、價值、渠道、關係、收入來源、資源、活動、合作夥伴與成本——您能清楚掌握財務表現的驅動因素。您不再猜測,開始衡量,開始管理。

當您的營運活動與財務目標一致時,成長將不再是一場賭博,而成為可計算的結果。專注於您提供的價值、所承擔的成本以及服務的客戶。收入將隨著您所建立的結構自然跟隨而來。