大多數創辦人以熱情開始他們的旅程,卻以筋疲力盡告終。這種流失的主要原因很少是努力不足,而往往是戰略規劃階段中潛藏的結構性缺陷。商業模式畫布(BMC)是一種標準的策略視覺化工具,但許多創業者卻將其視為待辦清單,而非診斷工具。填寫九個構建模塊並不能保證可行性。事實上,這些模塊內部的特定錯位,可能悄然耗盡資金與動能。

本指南探討商業模式畫布中常導致初創企業早期失敗的七個隱藏槓桿。理解這些機械性弱點,能幫助您建立堅實的基礎。我們將逐一分析每個槓桿,識別具體風險,並提供可執行的洞察,以在問題致命前加以化解。

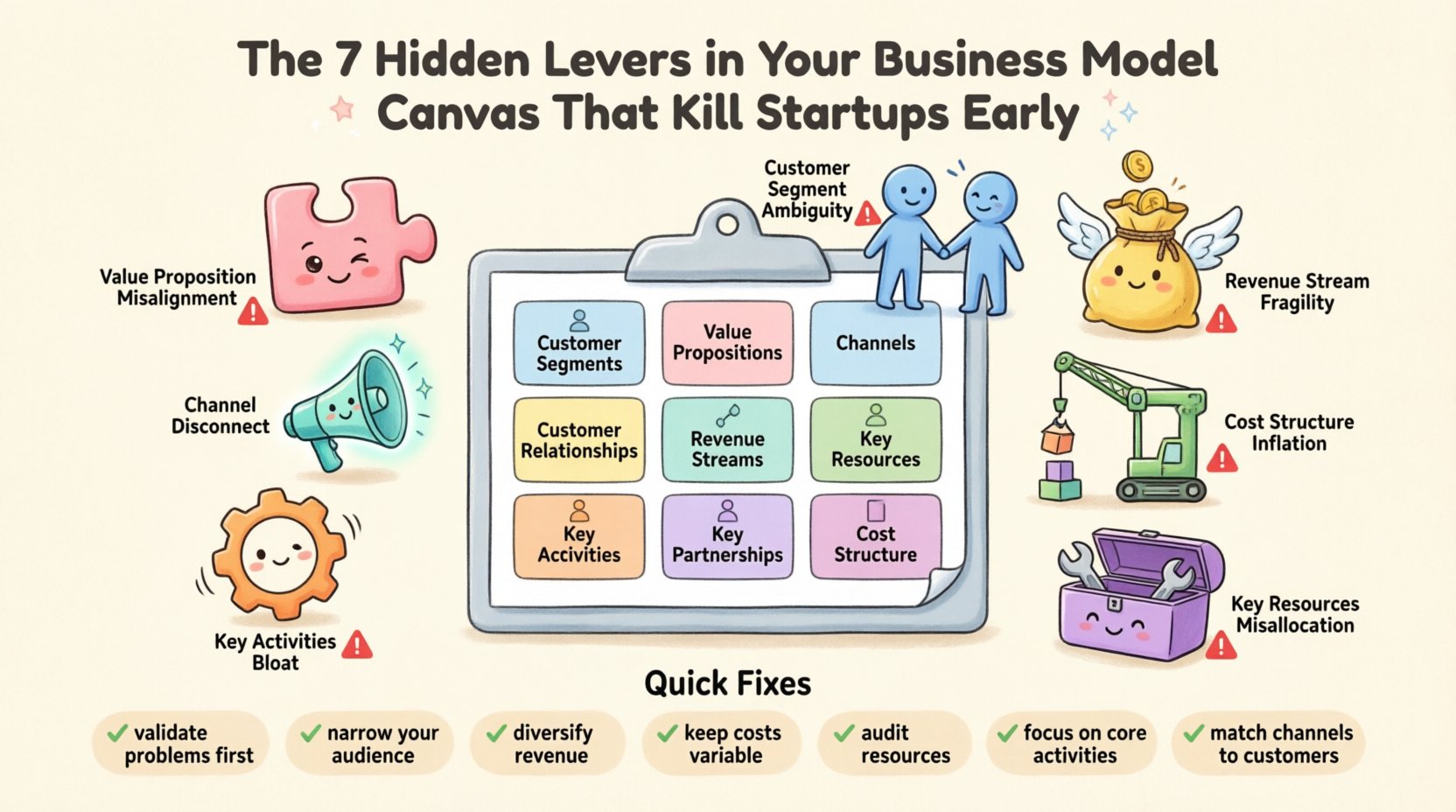

1. 🧩 價值主張錯位

任何企業的核心在於其所提供的價值。然而,許多團隊愛上了自己的解決方案,而非所要解決的問題。此槓桿涉及您解決問題的能力與市場實際需求之間的連結。

- 陷阱:假設技術創新等同於市場需求。您可能開發出功能豐富的產品,卻解決的是沒有人願意付錢去解決的問題。

- 徵兆:原型使用率高,但轉化為付費客戶的比率為零。客戶訪談顯示,您所針對的「痛點」其實相當輕微。

- 影響:您耗費資金開發出無法提升客戶感知價值的功能。

為修正此問題,您必須在擴大解決方案前先驗證問題。價值主張應明確闡述能與現有替代方案區隔開來的獨特優勢。若競爭對手能以更少的金錢或更短的時間提供相同結果,則您的價值主張便不足。

2. 👥 客戶群體模糊

一個常見錯誤是將目標受眾定義得過於寬泛。「所有人」並非一個客戶群體。當您試圖服務所有人時,往往最終誰也沒能有效服務。

- 陷阱:未明確定義具體人物形象便廣泛撒網。這導致訊息稀釋,且客戶獲取成本效率低下。

- 徵兆:行銷活動結果不一致。您無法在早期採用者中識別出明確的模式。

- 影響:產品開發因試圖迎合多樣且衝突的需求而變得臃腫。

有效的區隔需要深度。明確識別您理想客戶的特定人口統計、心理特徵與行為特徵。將資源聚焦於一個您能率先主導的利基市場,再逐步擴張。此槓桿決定了您的銷售努力方向。若渠道與客群不匹配,整個模型將崩潰。

3. 💸 收入來源脆弱

收入模式常被過度簡化。許多初創企業依賴單一收入來源,例如一次性銷售或單一訂閱層級。這使企業對市場變動極為脆弱。

- 陷阱:假設當前定價能力將持續不變。您可能未考慮價格敏感度或競爭對手的低價競爭。

- 徵兆:當您試圖調漲定價時,客戶流失率上升。儘管用戶獲取增加,收入增長仍陷入停滯。

- 影響:現金流變得不可預測。單一客戶流失或市場下滑都可能威脅營運。

穩健的收入結構應包含多樣來源。考慮訂閱制、授權費、交易手續費或免費增值模式。多元化收入可降低風險。此外,您必須確保收入模式與價值主張一致。若您承諾高品質,卻以商品級定價,將損害品牌定位。

4. 🏗️ 成本結構通膨

新創公司經常低估了實現其價值主張所需的營運成本。此杠杆涉及固定成本、變動成本與產生收入之間的關係。

- 陷阱:生命周期早期便有高額固定成本。在需求尚未驗證前,雇用過多員工或租用昂貴辦公空間。

- 徵兆:燒錢速度持續超過收入。你被迫頻繁籌資,僅為維持運作。

- 影響:資金週轉期大幅縮短。你可能在達成產品與市場契合前,被迫轉型或關閉。

精簡運營對早期成長至關重要。將成本與收入對齊。若採用變動成本結構,支出應隨銷售規模擴張。除非是核心競爭優勢,否則避免持有大量資產。審查每一筆開支,確保其直接促進價值交付。

5. 🛠️ 核心資源錯配

資源包括實體、知識、人力與財務資產。此處的錯誤在於取得未能推動核心商業模式的資源。

- 陷阱:囤積目前並不需要的資產。在流程尚未明確前,便購置設備或聘請專門人員。

- 徵兆:昂貴資產的使用率偏低。團隊處於閒置狀態,或等待資源可用。

- 影響:資金被鎖定在無效資產上。機會成本導致無法投資於關鍵領域。

識別真正不可或缺的核心資源。對軟體公司而言,可能是程式碼與人才,而非辦公家具;對物流企業而言,可能是車隊與網絡。將預算聚焦於這些關鍵節點。若某項資源無法直接支援價值主張的交付,便應質疑其必要性。

6. ⚙️ 核心活動膨脹

核心活動是企業為使商業模式運作所必須執行的最重要事項。危險在於事務過多。

- 陷阱:將精力分散於多個方向。在缺乏明確優先順序的情況下,同時處理行銷、銷售與產品開發。

- 徵兆:專案永遠無法完成。團隊感到被行政負擔壓得喘不過氣。

- 影響:缺乏焦點會降低執行品質。你在任何單一領域都無法表現出色。

簡化你的活動。明確區分哪些流程是核心,哪些是支援性。核心活動應獲得大部分關注與資金投入。將非核心活動外包或自動化,以保留精力於真正重要的事項。專注於直接影響客戶留存與獲取的活動。

7. 📢 渠道脫節

渠道是你與客戶群體溝通並觸及他們的方式。當渠道與客戶實際運作的場所不匹配時,便會產生脫節。

- 陷阱: 根據個人偏好選擇渠道,而非客戶行為。當您的B2B客戶更傾向於直接郵件或行業活動時,卻仍使用社交媒體。

- 警訊: 流量高但轉化率低。您雖然可見,卻未能觸及正確的決策者。

- 影響: 客戶獲取成本急劇上升。銷售週期變得不必要地冗長。

繪製客戶旅程地圖。他們在哪裡尋找資訊?如何做出購買決策?將您的渠道與這些接觸點對齊。多渠道策略只有在渠道整合時才有效。確保所有接觸點的訊息一致。

📊 風險評估矩陣

下表總結了與每個杠杆相關的關鍵風險。請使用此表審核您目前的模式。

| 商業模式杠杆 | 主要風險指標 | 建議緩解措施 |

|---|---|---|

| 價值主張 | 轉化率低 | 進行深入的客戶訪談 |

| 客戶群體 | 訊息稀釋 | 目標受眾定義過窄 |

| 收入來源 | 現金流不可預測 | 多元化收入來源 |

| 成本結構 | 高燒錢率 | 採用可變成本模式 |

| 關鍵資源 | 資產利用率低 | 審核資產必要性 |

| 關鍵活動 | 執行疲勞 | 專注於核心競爭力 |

| 渠道 | 高昂的獲客成本 | 與客戶行為保持一致 |

🔄 機制之間的相互關聯性

必須清楚地理解,這些機制並非獨立運作。它們構成一個相互關聯的系統。某個領域的改變必然會影響其他領域。

- 成本 vs. 資源: 如果減少關鍵資源,可能需要增加關鍵活動以維持品質。

- 渠道 vs. 目標群體: 改變你的渠道,意味著必須重新評估你能觸及的目標群體。

- 收入 vs. 價值: 如果你改變收入模式,必須調整你的價值主張,以合理解釋新的定價。

忽視這些關係會產生摩擦。例如,透過減少關鍵資源來降低成本,可能會削弱價值主張,導致更高的客戶流失率。你必須整體性地分析這個系統。某個模塊的微小調整,可能會在整個模型中產生連鎖反應。定期檢視是確保協調一致的必要條件。

🛠️ 可執行的驗證步驟

為防止這些機制導致失敗,應實施嚴謹的驗證流程。切勿依賴假設。

- 記錄假設: 記下你對每個機制的信念。務必具體明確。

- 測試假設: 透過實驗來證明或推翻每個假設。使用最小可行產品。

- 衡量指標: 為每個模塊定義關鍵績效指標。嚴格追蹤。

- 早期轉向: 如果某個機制出現失敗跡象,應立即調整。不要等到全面崩潰才行動。

耐心並非策略。速度才是。但沒有方向的速度會導致災難。確保你的方向建立在數據基礎上。不要將商業模式畫布視為靜態文件,而應視為隨著發現不斷演變的動態地圖。

📉 忽視的代價

創辦人經常忽略這些隱藏的機制,直到為時已晚。修復結構性問題所耗費的資金,往往高於從一開始就正確建立所需的資金。透過理解失敗的機制,你可以建立一個能抵禦市場波動的模型。

每個企業都是獨特的,但可持續性的基本原則始終不變。如果您的價值主張無法引起共鳴,收入便不會跟進。如果成本超過效率提升的速度,增長將陷入停滯。如果您的渠道無法觸及客戶,銷售便不會發生。

以批判的眼光審視你的商業模式畫布。尋找其中的缺口。針對每個模塊提出嚴苛的問題。願意放棄那些無法經受考驗的想法。這種紀律正是成功企業與失敗統計數字之間的區別。

🔍 策略的最終思考

建立可持續的企業不僅需要一個好點子,更需要一個能支持執行的穩固框架。這裡討論的七個機制,正是該框架的結構完整性體現。當它們協調一致時,企業便有明確的前進方向;當它們彼此脫節時,企業將面臨不必要的摩擦。

將此分析作為診斷工具。對當前運營進行健康檢查。識別出哪些機制處於壓力之下。系統性地解決問題。目標不是完美,而是韌性。能夠適應變化的模型,才是能夠生存的模型。

請記住,市場才是最終的裁判。你的畫布是用來導航市場的工具,而非抵禦市場的盾牌。始終聚焦於價值傳遞與運營效率。這才是長久生存的根基。

透過關注這些隱藏的機制,您將提高成功的機率。您從猜測轉為了解,從期待轉為規劃。這種思維模式的轉變,是打造一家長久企業的第一步。