Na tle współczesnej przedsiębiorczości, szczególnie w sektorze technologicznym, zrozumienie mechanizmów finansowych przedsięwzięcia jest równie ważne jak sam produkt. Business Model Canvas (BMC) zapewnia strukturalny ramowy sposób opisywania, jak organizacja tworzy, dostarcza i wykorzystuje wartość. Wśród dziewięciu bloków konstrukcyjnych struktura kosztów jest często najtrudniejsza do dokładnego zdefiniowania dla produktów technologicznych o wysokiej marży. Ten komponent określa najważniejsze koszty ponoszone w trakcie działania modelu biznesowego.

Dla firm technologicznych dążących do wysokich marż struktura kosztów nie jest po prostu listą wydatków; jest to siła strategiczna. Określa punkt bezstratności, wpływa na strategie cenowe i definiuje skalowalność operacji. Jasne zrozumienie, gdzie płynie gotówka, jest kluczowe dla zrównoważonego wzrostu. Niniejszy przewodnik bada subtelności bloku struktury kosztów, skupiając się na specyficznych wymaganiach produktów cyfrowych i rozwiązań oprogramowania.

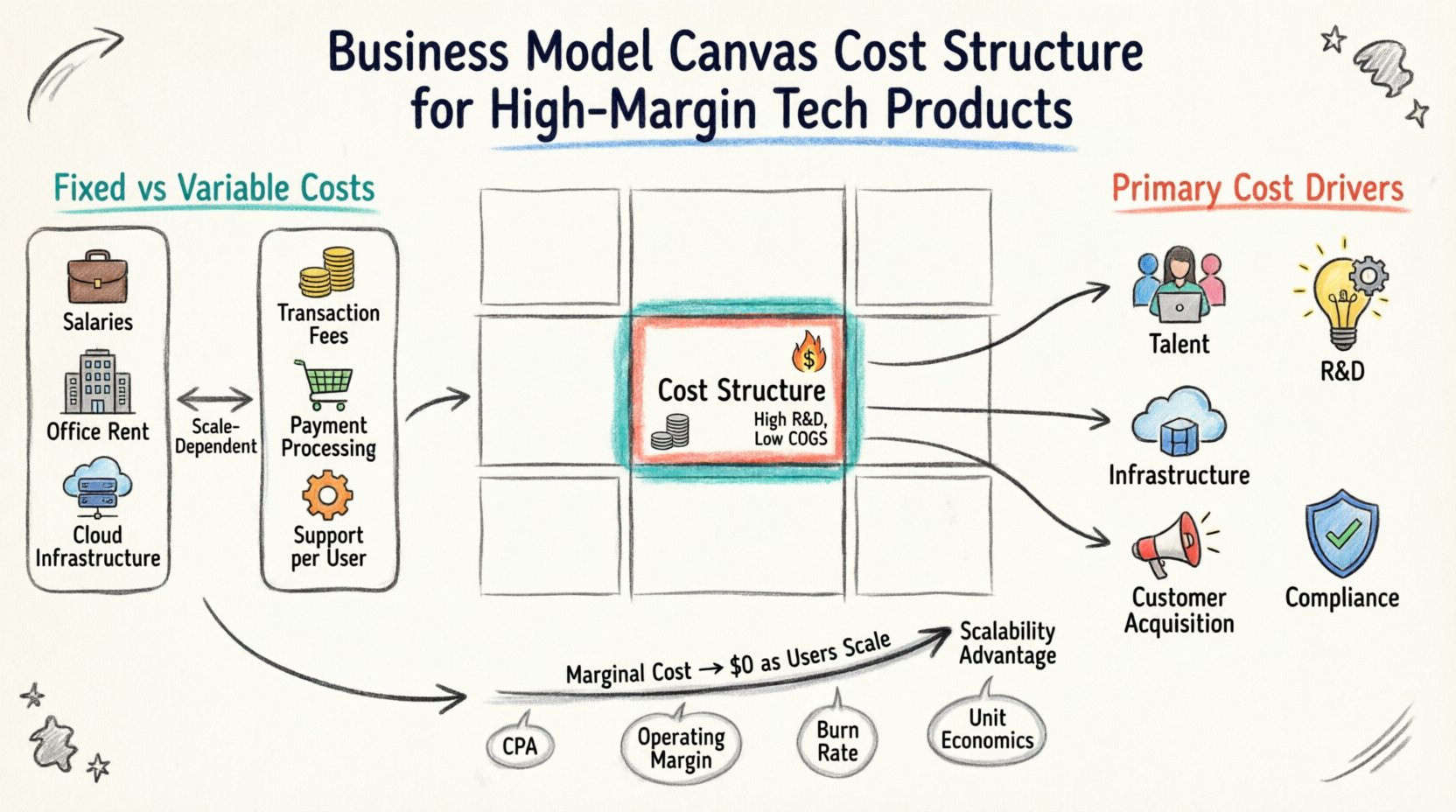

Definiowanie komponentu struktury kosztów 📊

Struktura kosztów reprezentuje wszystkie koszty ponoszone w trakcie działania modelu biznesowego. W kontekście Business Model Canvas jest to dolna połowa ramy, znajdująca się naprzeciwko strumieni przychodów. Podczas gdy strumienie przychodów odpowiadają na pytanie „Czego klienci są gotowi zapłacić?”, struktura kosztów odpowiada na pytanie „Ile kosztuje dostarczenie tej wartości?”

Dla produktów technologicznych o wysokich marżach ten dział jest odmienny od tradycyjnych branż przemysłowych lub usługowych. Produkty technologiczne często charakteryzują się wysokimi kosztami początkowymi rozwoju, a następnie niskimi kosztami marginalnymi reprodukcji. Ta unikalna profil ekonomiczny wymaga specyficznego podejścia do kategoryzacji i zarządzania.

Kluczowe kwestie przy definiowaniu tego bloku to:

- Wyznaczniki kosztów: Jakie czynniki powodują wzrost kosztów? Czy to koszty pracy, infrastruktura czy marketing?

- Orientacja wartościowa: Czy działalność jest napędzana efektywnością kosztów czy tworzeniem wartości?

- Skalowanie: Jak zachowują się koszty wraz ze wzrostem liczby użytkowników?

Dokładne zmapowanie tych elementów zapewnia, że plan finansowy jest zgodny z rzeczywistością operacyjną oferowanej technologii.

Koszty stałe vs. koszty zmienne w technologii 📉

Jednym z głównych zadań podczas analizy struktury kosztów jest rozróżnienie kosztów stałych i zmiennych. Ta różnica jest kluczowa do prognozowania rentowności w miarę wzrostu działalności.

Koszty stałe

Koszty stałe pozostają stałe niezależnie od liczby sprzedanych jednostek lub obsłużonych użytkowników. W sektorze technologicznym są one często znaczne na wczesnym etapie. Obejmują one wynagrodzenia dla podstawowych zespołów deweloperskich, wynajem biur oraz początkowe opłaty za licencje oprogramowania. Te koszty muszą zostać pokryte zanim osiągnięta zostanie jakakolwiek zyskowność.

Koszty zmienne

Koszty zmienne zmieniają się wprost proporcjonalnie do objętości działalności. Dla produktów technologicznych o wysokich marżach są one zazwyczaj niskie. Mogą obejmować koszty serwerów, które rosną wraz z ruchem, opłaty transakcyjne za przetwarzanie płatności lub godziny wsparcia klienta związane z liczbą zgłoszeń.

| Rodzaj kosztu | Opis | Przykłady w technologii |

|---|---|---|

| Koszty stałe | Zachowują się stabilnie niezależnie od objętości produkcji | Wynagrodzenia, inwestycje w badania i rozwój, wynajem biur, podstawowa infrastruktura |

| Koszty zmienne | Fluktuują w zależności od użytkowania lub objętości sprzedaży | Opłaty za hostowanie w chmurze, opłaty za przetwarzanie transakcji, bilety wsparcia, opłaty za wykorzystanie interfejsów API |

| Półzmienne | Ma zarówno stałe, jak i zmienne składniki | Budżety marketingowe (podstawowe + wynikowe), umowy serwisowe |

Zrozumienie tego podziału pozwala na lepsze zarządzanie przepływem gotówki. Modele o wysokich marżach opierają się na minimalizowaniu kosztów zmiennych w stosunku do przychodów, zapewniając, że każdy dodatkowy użytkownik znacząco przyczynia się do zysku operacyjnego.

Główne czynniki kosztów dla cyfrowych przedsięwzięć 🚀

Określenie konkretnych czynników wydatków to następny krok w rozszyfrowaniu struktury kosztów. Te czynniki to działania i zasoby, które zużywają większość budżetu.

- Nabycie i utrzymanie talentów:Wykwalifikowani inżynierowie i menedżerowie produktu wymagają wysokiej wynagrodzenia. Jest to często największa pozycja w budżecie startupów technologicznych. Obejmuje pensje, świadczenia oraz odsetki udziałowe.

- Badania i rozwój (R&D):Nieustanna innowacja wymaga inwestycji. Obejmuje to prototypowanie, środowiska testowe oraz czas poświęcony poprawie produktu.

- Infrastruktura i hosting:Nawet jeśli produkt jest cyfrowy, potrzebuje miejsca do zamieszkania. Obejmuje to koszty centrów danych, rejestracji domen oraz środków zapewniających zgodność z zasadami bezpieczeństwa.

- Nabycie klientów:Wydatki na marketing i sprzedaż są konieczne do rozwoju. Choć nie są częścią tworzenia produktu, to istotne koszty zapewnienia wartości dla rynku.

- Prawne i zgodność z przepisami:Ochrona własności intelektualnej i zgodność z przepisami (takimi jak prawa do prywatności danych) wiąże się z kosztami prawno-administracyjnymi.

Każdy czynnik wpływa na marżę inaczej. Na przykład intensywne inwestycje w R&D mogą początkowo zwiększyć koszty stałe, ale mogą prowadzić do niższych kosztów zmiennych w przyszłości dzięki automatyzacji lub lepszej efektywności.

Czynnik inwestycji w R&D 🧠

Badania i rozwój to fundament struktury kosztów dla firm technologicznych. W przeciwieństwie do dóbr fizycznych, gdzie koszty formowania są jednorazowe, oprogramowanie wymaga ciągłych iteracji.

Produkty o wysokich marżach często intensywnie inwestują w R&D, aby stworzyć bariery wejścia. Obejmuje to:

- Tworzenie własnych algorytmów lub technologicznych stosów.

- Przeprowadzanie badań użytkowników w celu doskonalenia doświadczenia użytkownika.

- Zapewnianie spełnienia standardów bezpieczeństwa wobec rozwijających się zagrożeń.

Uwzględnienie R&D wymaga strategicznego podejścia. Jest to inwestycja w przyszłą wartość, a nie bieżący koszt. Jednak znacząco zwiększa bazę kosztów stałych. Firmy muszą zapewnić, że ich przepływy przychodów są wystarczająco silne, aby znieść te koszty początkowe w fazie wzrostu.

Optymalizacja kosztów R&D polega na skupieniu się na funkcjach o dużym wpływie oraz wykorzystaniu narzędzi open-source tam, gdzie to możliwe, aby zmniejszyć koszty licencyjne. Obejmuje to również pomiar zwrotu z inwestycji dla każdego cyklu rozwojowego.

Infrastruktura i koszty operacyjne ⚙️

Infrastruktura fizyczna i cyfrowa potrzebna do działania produktu technologicznego to istotny składnik kosztów. Obejmuje to serwery, bazy danych i sieci utrzymujące aplikację w trybie online.

Chmura vs. lokalnie

Większość nowoczesnych produktów technologicznych wykorzystuje infrastrukturę chmury. Przesuwa to model kosztów z wydatków kapitałowych (kupowanie sprzętu) na wydatki operacyjne (płacenie za wykorzystanie).

- Skalowalność:Koszty chmury mogą się zmieniać w górę lub w dół w zależności od popytu, co pomaga zarządzać ryzykiem.

- Niezawodność:Płacenie za nadmiarowość i czas działania zapewnia, że produkt pozostaje dostępny dla klientów.

- Bezpieczeństwo:Certyfikaty zgodności od dostawców infrastruktury zmniejszają obciążenie związane z zabezpieczaniem danych.

Wydatki operacyjne obejmują również codzienną konserwację. Obejmują one narzędzia monitoringu, systemy kopii zapasowych oraz personel wsparcia technicznego. Ignorowanie tych kosztów może prowadzić do awarii systemu, co szkodzi reputacji i zwiększa odchodzenie klientów.

Koszty nabywania klientów i sprzedaży 📢

Choć często klasyfikowane osobno w niektórych modelach, koszty nabywania klientów są istotną częścią ogólnej struktury kosztów utrzymywania działalności. W modelach o wysokim marży celem jest utrzymanie tych kosztów na niskim poziomie w stosunku do wartości życiowej (LTV) klienta.

Główne elementy to:

- Marketing cyfrowy:Wydatki na wyszukiwarki, media społecznościowe i marketing treści.

- Zespół sprzedaży:Płace i prowizje dla personelu odpowiedzialnego za zamykanie transakcji.

- Narzędzia generowania leads:Oprogramowanie używane do zapisywania i rozwijania informacji o potencjalnych klientach.

- Współprace:Koszty związane z partnerami kanałowymi lub afiliowanymi.

W przypadku produktów o wysokich marżach należy skupić się na wzroście organicznym i strategiach opartych na produkcie, gdzie sam produkt napędza nabywanie klientów. To zmniejsza zależność od reklam płatnych i obniża zmienny koszt nabywania każdego nowego użytkownika.

Osiąganie wysokich marż dzięki skalowalności 📈

Charakterystyczną cechą produktu technologicznego o wysokich marżach jest jego zdolność do skalowania bez proporcjonalnego wzrostu kosztów. To właśnie tutaj struktura kosztów zapewnia przewagę konkurencyjną.

Gdy produkt jest kopiowany, koszt marginalny zbliża się do zera. Licencja oprogramowania sprzedana jednemu użytkownikowi kosztuje tyle samo do wyprodukowania, co licencja sprzedana milionowi użytkowników. Ta ekonomia skali pozwala na:

- Niższe ceny:Zrównoważone ceny konkurencyjne przy jednoczesnym utrzymaniu rentowności.

- Większe ponowne inwestowanie:Zyski mogą być kierowane ponownie do badań i rozwoju lub marketingu.

- Wytrzymałość:Działalność może lepiej wytrzymać wahania rynku niż te z wysokimi kosztami zmiennymi.

Aby utrzymać tę strukturę, struktura kosztów musi być dokładnie monitorowana. Wraz z rozwojem firmy pojawiają się nowe czynniki kosztowe. Na przykład objętość wsparcia klientów rośnie wraz z liczbą użytkowników. Zarządzanie tym wzrostem bez zwiększania kosztów stałych to klucz do utrzymania wysokich marż.

Zewnętrzne zlecanie vs. rozwój wewnętrzny 🤝

Decyzja strategiczna w strukturze kosztów dotyczy, czy budować możliwości wewnętrznie, czy zlecać je zewnętrznie. Ta decyzja wpływa zarówno na koszty stałe, jak i zmienne.

Rozwój wewnętrzny:

- Zalety:Większa kontrola nad jakością, bezpieczeństwem własności intelektualnej i kulturą. Zgodność z długoterminowymi celami.

- Wady:Wysokie koszty stałe, koszty rekrutacji oraz zarządzanie świadczeniami.

Zewnętrzne zlecanie:

- Zalety:Model zmiennych kosztów, dostęp do specjalistycznych umiejętności bez zobowiązań długoterminowych.

- Wady:Mniejsza kontrola, potencjalne bariery komunikacyjne oraz ryzyko dotyczące własności intelektualnej.

Dla produktów o wysokim marży, hybrydowy podejście jest często najlepsze. Podstawowa własność intelektualna i architektura powinny pozostawać wewnętrzne, aby chronić wartość oferty. Funkcje niekluczowe, takie jak konkretne fazy testowania lub obsługa klienta, mogą być zlecone zewnętrznie, aby utrzymać koszty stałe w granicach możliwych do zarządzania w początkowych etapach.

Koszty regulacyjne i zgodności 🛡️

Technologia działa w ramach ram prawnych. Zgodność nie jest opcjonalna i stanowi konieczny koszt prowadzenia działalności. Ignorowanie tego może prowadzić do kar, które zniszczą strukturę kosztów.

Odpowiednie obszary obejmują:

- Prywatność danych:Przepisy takie jak RODO lub CCPA wymagają określonych środków bezpieczeństwa oraz nadzoru prawno-legalnego.

- Własność intelektualna:Zgłoszenia patentowe i rejestracje znaków towarowych chronią produkt.

- Standardy branżowe:Pewne sektory (takie jak opieka zdrowotna lub finanse) mają dodatkowe wymagania zgodności.

Te koszty są często stałe, ale mogą znacznie wzrosnąć podczas audytów lub wyzwań prawnych. Wbudowanie zgodności w fazę projektowania produktu jest bardziej efektywne pod względem kosztów niż wprowadzanie jej później.

Monitorowanie efektywności kosztów w czasie 🔄

Struktura kosztów nie jest stała. Wymaga regularnej analizy i dostosowania. W miarę zmian na rynku koszty mogą się zmieniać.

Kluczowe metryki monitorowania obejmują:

- Koszt nabycia klienta (CPA):Ile wydaje się na zdobycie nowego klienta?

- Marża operacyjna:Różnica między przychodem a kosztami operacyjnymi.

- Tempo spalania środków:Tempo, z jakim firma wydaje swoje rezerwy gotówkowe.

- Ekonomia jednostkowa: Rentowność na jednostkę lub klienta.

Regularne audyty finansowe pomagają wykrywać nieefektywności. Jeśli koszty zmienne rosną szybciej niż przychód, model o wysokich marżach jest zagrożony. Modyfikacje mogą obejmować ponowne negocjowanie umów z dostawcami, automatyzację procesów lub zmniejszenie liczby pracowników w nieistotnych obszarach.

Dostosowanie kosztów do wartości oferowanej 🎯

Ostatnim elementem układanki jest zapewnienie, że Struktura Kosztów wspiera Propozycję Wartości. Jeśli produkt obiecuje wysoką jakość, koszty związane z zapewnieniem jakości i wsparciem muszą to odzwierciedlać.

Jednak niepotrzebne koszty należy eliminować. Jeśli funkcja nie przynosi wartości dla klienta, koszt jej budowy i utrzymania jest stratą. To dopasowanie gwarantuje, że każdy wydany dolar przyczynia się do podstawowego celu działalności firmy.

Utrzymując dyscyplinarny podejście do Struktury Kosztów, firmy technologiczne mogą zagwarantować swoje zdrowie finansowe. Ta stabilność pozwala na podejmowanie strategicznych decyzji i długoterminowe planowanie bez presji natychmiastowego przetrwania finansowego. Celem jest zwinna, efektywna działalność, która maksymalizuje zwrot z każdego poniesionego inwestycji.