ビジネス環境は変化している。2025年を迎えるにあたり、競争のダイナミクスはかつてない速さで進化している。ポーターのファイブフォースフレームワークは戦略立案の基盤として依然として重要であるが、具体的な要因は変化している。その中でも、新規参入の脅威は特に不安定になりつつある。かつて侵入が不可能とされていた産業も、技術を活用し、新しい規制モデルと消費者行動の変化を巧みに利用する機動性の高い競合企業によって、今や混乱に直面している。

このガイドは、ファイブフォース分析の将来について深く掘り下げる。特に、新たな市場参加者への流入に対応するための組織の準備に焦点を当てる。上昇している障壁と低下している障壁を理解することで、戦略をレジリエンスに向けた位置づけが可能になる。資本要件、技術へのアクセス、規制上の障壁、ブランドロイヤルティという心理的障壁について検討する。

🧩 新規参入の脅威を理解する

新規参入の脅威とは、競合企業が市場に簡単に参入できるかどうかを指す。障壁が低いと、新規企業は素早く参入し、市場シェアを獲得し、価格を押し下げる。一方、障壁が高いと、既存企業は安定性と高い利益率を享受できる。

2025年において、この要因は静的ではない。マクロ経済要因、デジタルインフラ、グローバルサプライチェーンが影響を与える。包括的な分析には、単純な財務指標を超える視点が必要である。新規参入者が、いかに迅速に自社の価値提案を模倣できるかを検討しなければならない。

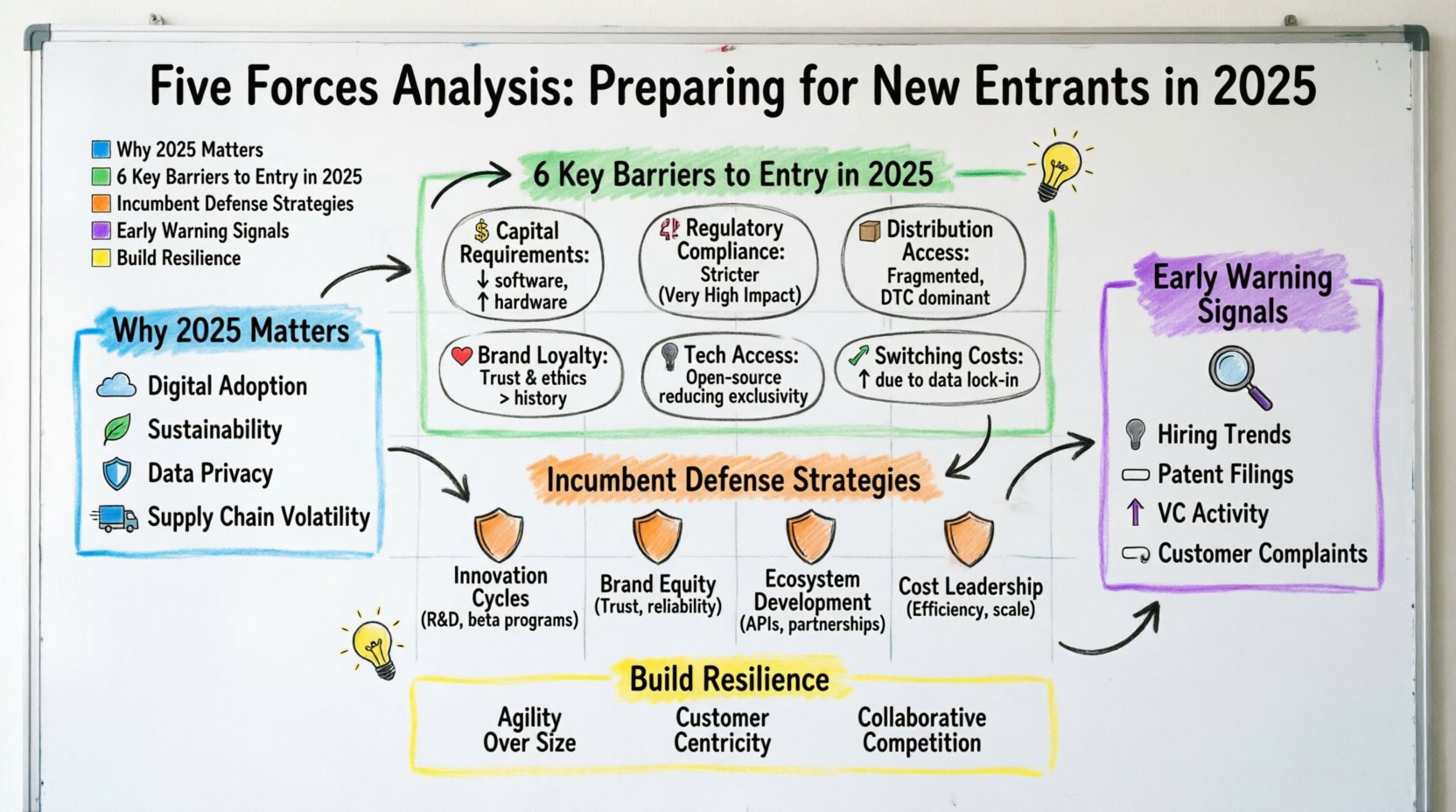

なぜ2025年が重要な節目なのか

いくつかの合流するトレンドが、今後の2年間を競争分析において重要な時期にしている:

- デジタル化の加速:クラウドコンピューティングとSaaSモデルにより、多くの分野における初期コストが低下した。

- サステナビリティの圧力:新規参入者はしばしばグリーンな評価を自らのDNAに組み込み、古い汚染型の既存企業に挑戦している。

- データプライバシー規制:GDPRやCCPAのような法律は、参入を妨げるか、あるいは可能にする新たなコンプライアンスコストを生み出している。

- サプライチェーンの不安定さ:リショアリングのトレンドが、製品の製造場所と方法を変化させている。

これらの変化を無視すると、組織は脆弱な状態に置かれる。包括的なファイブフォース分析は、これらの変数を考慮しなければ、正確さを保てない。

🛡️ 2025年の参入障壁の鍵

新たな競争に対抗するためには、市場を守る壁を理解しなければならない。2025年において、これらの壁は単なる資金以上のものである。技術、関係性、コンプライアンスによって構築されている。

以下は、あなたが直面し、観察するであろう主要な障壁の構造化された概要である。

| 障壁の種類 | 定義 | 2025年の見通し | 影響度 |

|---|---|---|---|

| 資本要件 | 事業を開始するために必要な初期投資。 | ソフトウェア分野では低下傾向、ハードウェア/エネルギー分野では上昇傾向。 | 高 |

| 規制遵守 | 業界の運営を規制する法律。 | 特にデータおよび医療分野で厳格化している。 | 非常に高い |

| 流通へのアクセス | 顧客に効果的に届く能力。 | 分散化している。直接消費者向けチャネルが主流である。 | 中程度 |

| 切り替えコスト | 顧客が提供者を変更する際に発生するコスト。 | データのロックインと統合の影響で増加している。 | 高い |

| 技術へのアクセス | 独自の技術または特許。 | オープンソースの代替手段が排他的な状態を低下させている。 | 中程度 |

| ブランド忠誠心 | 既存のブランド名への顧客の拘束感。 | 歴史よりも信頼性と倫理に基づいた傾向に移行している。 | 中程度 |

障壁の詳細な分析

1. 資本要件 💰

従来、自動車や製造業などの重業界は、参入に多額の資本を要していた。2025年現在、ソフトウェアやデジタルサービスの参入障壁は著しく低下している。しかし、顧客獲得コストは急激に上昇している。新規参入者は、混雑したデジタル市場で存在感を示すために、より多くの費用をかける必要がある。

逆に、エネルギーおよび物理的インフラ分野では、持続可能な技術と回復力のあるサプライチェーンの必要性から、資本要件が上昇している。

2. 規制遵守 ⚖️

政府は、データ利用、環境影響、労働慣行に関する規則を厳格化している。新規参入者は、1単位も販売する前にこの複雑なルールの迷宮を乗り越えなければならない。既存企業にとっては、既存のコンプライアンスフレームワークが資産となる。しかし新規プレイヤーにとっては、時間とコストの大きな負担となる。

注目すべき分野には以下が含まれる:

- データ主権法。

- 炭素排出報告。

- 消費者保護基準。

3. ディストリビューションへのアクセス 📦

製品が消費者に届く方法に対するコントロールは、伝統的な障壁です。しかし、ECマーケットプレイスの台頭により、アクセスが民主化されました。新ブランドは、物理的な小売ネットワークを構築せずに、世界中の顧客に届くようになりました。

既存企業は、これらのプラットフォームとの提携を確保するか、自ら直接消費者向けのチャネルを構築することで、優位性を維持しなければなりません。第三者のディストリビューターに完全に依存することはリスクです。

4. チャンジコスト 🔗

顧客が離脱しやすいと感じれば、実際に離れるでしょう。高い移行コストは既存企業を守ります。2025年現在、これはデータ統合によって引き起こされています。顧客のすべての業務プロセスが自社システムに組み込まれている場合、移行する可能性は低くなります。

しかし、相互運用性の標準は改善しています。顧客はデータを自由に移動できると期待しています。これにより、離脱のハードルが低下し、企業は技術的ロックインではなく、優れたサービスに依存するよう強制されます。

🤖 テクノロジーの破壊とコスト構造

テクノロジーは、大きな均等化要因です。生産コストと流通コストを低下させ、しばしば新規参入者を誘います。しかし、インフラを所有する企業にとっては、新たな護岸(モート)を生み出します。

人工知能の役割

AIツールは commoditized(商品化)されつつあります。スタートアップは、かつて大企業にのみ限られていた高度な分析や自動化を、今や利用できるようになりました。これにより、効率面での競争環境が均等化されています。

- カスタマーサービス:チャットボットは、大規模なサポートチームの必要性を減らします。

- パーソナライズ:アルゴリズムは人間の介入なしに、オファーをカスタマイズできます。

- オペレーション:予測保全と在庫管理は、API経由で利用可能になっています。

既存企業は規模だけに頼ることはできません。これらのツールを採用する新規参入者よりも、より速くイノベーションを進めなければなりません。

クラウドインフラ

クラウドベースの運用への移行は、サーバーを構築する必要がないことを意味します。使用した分だけ支払いを行います。これにより、新規競合企業は大きな初期投資なしに、急速にスケーリングできます。

リスクはベンダーのロックインにあります。新規参入者が特定のクラウドエコシステムに完全に依存して開発すると、後で高コストに直面する可能性があります。既存企業はしばしばハイブリッドモデルを持ち、より柔軟性を提供しています。

⚖️ レギュラトリーおよびコンプライアンスの障壁

グローバル経済がますます相互に結びついていく中で、規制は市場参入の主要なフィルターとなっています。特に金融、医療、エネルギー分野で顕著です。

データプライバシーとセキュリティ

顧客データの取り扱いは、もはや選択肢ではなく、企業のコア機能です。新規参入企業は、プライバシーをデフォルトとして設計しなければなりません。これにより、開発サイクルが複雑化します。

既存企業は、確立されたセキュリティ評判を持つことで優位性を持ちます。顧客は、未知の企業にデータを共有することを警戒します。セキュリティ侵害は、新規企業が市場に定着する前に、その存在を抹消する可能性があります。

環境基準

サステナビリティは、もはやマーケティング用の流行語ではなく、多くの地域でコンプライアンス要件となっています。新規参入企業がグリーンを前提に設計されている場合、ここに優位性を持つ可能性があります。

古い企業は、レガシーシステムの改造という課題に直面することが多いです。これにより、一時的な脆弱性が生じ、新しくクリーンな競合企業が環境意識の高い顧客を獲得するチャンスが生まれます。

🛡️ 既存企業の防御戦略

脅威を知ることは、戦いの半分にすぎません。あなたは自らの立場を守るために行動しなければなりません。以下の戦略は、新規参入者に対する市場シェアの維持に効果的です。

1. ハイテク革新サイクル

競合が自分を混乱させることを待つべきではない。自分自身が変革を起こせ。新技術に注力する専用の研究開発予算を維持せよ。あなたがトレンドをリードすれば、他の者が設けるべき障壁をあなたが定義できる。

- 新機能のベータプログラムを開始する。

- 学術機関と提携する。

- 小さなスタートアップを買収し、その技術を吸収する。

2. ブランド価値の強化

信頼は年単位で築かれるが、数分で失われる。ブランドストーリーに投資せよ。信頼性、セキュリティ、倫理的な取り組みを強調する。

顧客は新しい未知の存在よりも、既知の存在を好む傾向がある。長期間の安定性と一貫したパフォーマンスを示すことで、この傾向を強化せよ。

3. エコシステムの構築

パートナー、開発者、補完的な製品のネットワークを構築せよ。顧客がより大きなエコシステムの一員である場合、離れる可能性は低くなる。

- サードパーティとの統合を目的としたAPIプログラムを構築する。

- 提携ネットワーク全体で利用可能なロイヤルティ報酬を提供する。

- 自社プラットフォームに参加するには、他者が従わなければならない基準を開発する。

4. コストリーダーシップ

品質を損なわずに最も低い価格を提示できれば、マージンを追いかけることのできない新規参入者を抑止できる。これは運用効率と規模の経済を通じて達成する。

しかし、全員の価値を侵食する価格競争に巻き込まれるのを注意せよ。コスト優位性を活かしてイノベーションを支援するべきである。

🔍 変革者を察知するためのシグナル

新しい競合が来るかどうかはどうやって知るのか? 完全な製品を発表する前から兆候を察知できる。これらの指標を監視することは、早期警戒にとって不可欠である。

1. 採用動向

業界関連の求人情報を求人サイトで確認せよ。特定の技術スキルや営業職の採用が、新しい地域で急増している場合、競合が参入準備をしている可能性がある。

- 自業界出身の上級経営陣の採用を確認せよ。

- 専門職の採用動向を監視する。

- 新たな地理的領域への展開を追跡する。

2. 特許出願

企業は製品を発表する前に特許を出願することが多い。自社のコア技術に関連するキーワードを、特許データベースで分析せよ。

競合でない企業からの特許出願が急増している場合、その企業が自社の領域に転換している可能性がある。

3. ベンチャーキャピタル活動

投資ファームを追跡せよ。自業界のスタートアップに資金を提供している場合、資金が流入していることになる。これは新規参入者が迅速に規模を拡大できる資源を持っていることを意味する。

これらのスタートアップの資金調達額と評価額を追跡せよ。高い評価額は、市場への信頼と攻撃的な成長計画を示している。

4. 顧客の苦情

顧客が競合について語っていることを聞こう。サポートが悪い、または価格が高いと不満を述べているなら、新規参入者はその解決策として位置づけられる。

ソーシャルメディアやレビューサイトを監視しよう。満たされていないニーズは、破壊的変化の機会である。

🌱 長期的な業界のレジリエンス

最終的な目標は、新規参入者の存在を生き延びるだけではなく、レジリエンスを持つ業界を構築することである。これには、防御から適応へのマインドセットの転換が必要となる。

規模より機動性

大規模な組織はしばしば方向転換に苦労する。新規参入者は機動性が高い。競争に勝つためには、迅速な意思決定が可能な、小さなクロスファンクショナルチームを採用しなければならない。

官僚主義を減らす。過度な承認プロセスを経ずに、従業員が新しいアイデアを試せるように権限を与える。

顧客中心主義

勝敗を決めるのは顧客である。彼らの体験に絶えず注力する。誰よりも問題を解決できれば、新規参入の脅威は薄れる。

- 継続的にフィードバックを集める。

- 対応をパーソナライズする。

- 購入プロセスの障壁を取り除く。

協働型競争

すべての競争がゼロサムではない。新規参入者との提携を検討しよう。彼らにはあなたが持たない技術があるかもしれない。逆に、あなたには彼らが必要とする流通網があるかもしれない。

戦略的連携は、脅威を成長の機会に変えることができる。

📊 戦略的計画の最終的な検討事項

未来への備えには、分析に対する厳格なアプローチが必要である。仮定に頼ってはいけない。データを集める。モデルを定期的に更新する。2025年の市場は、2020年の市場とはまったく異なる姿になるだろう。

戦略における重要なポイントは以下の通りである:

- 障壁の再評価:昨年、あなたを守っていたものが、来年も守ってくれるとは限らない。

- 技術のモニタリング:参入コストを下げる新興ツールに注意を払う。

- 規制の監視:コンプライアンスは障壁である一方で、リスクでもある。

- ブランドへの投資:信頼は、新規資金に対する最も強力な防御である。

- 機動性を保つ:実行速度は、競争上の優位性である。

これらの洞察をファイブフォース分析に統合することで、競争の地平をより明確に把握できる。これにより、リスクが現実のものになる前に効果的にリソースを配分し、リスクを軽減できる。新規参入の脅威は避けられないが、適切な準備があればその影響は管理可能である。