ビジネス戦略は、競争環境を理解することに大きく依存している。多くのフレームワークが存在する中で、ポーターのファイブフォースは、業界の魅力や利益可能性を分析するための基盤として依然として重要である。現代のテクノロジー業界、特にソフトウェア・アズ・ア・サービス(SaaS)においては、状況が大きく変化している。従来のサプライヤーの見方は、原材料の供給者から、重要なインフラパートナー、プラットフォーム所有者、データ管理者へと進化している。

このガイドは、サプライヤー力SaaSエコシステムの文脈において検討する。ベンダーの影響力が運用の安定性、価格モデル、長期的なスケーラビリティにどのように影響するかを検証する。これらの力を理解することで、組織は耐障害性の高いアーキテクチャを構築し、イノベーションを損なうことなく、より有利な条件での交渉が可能になる。

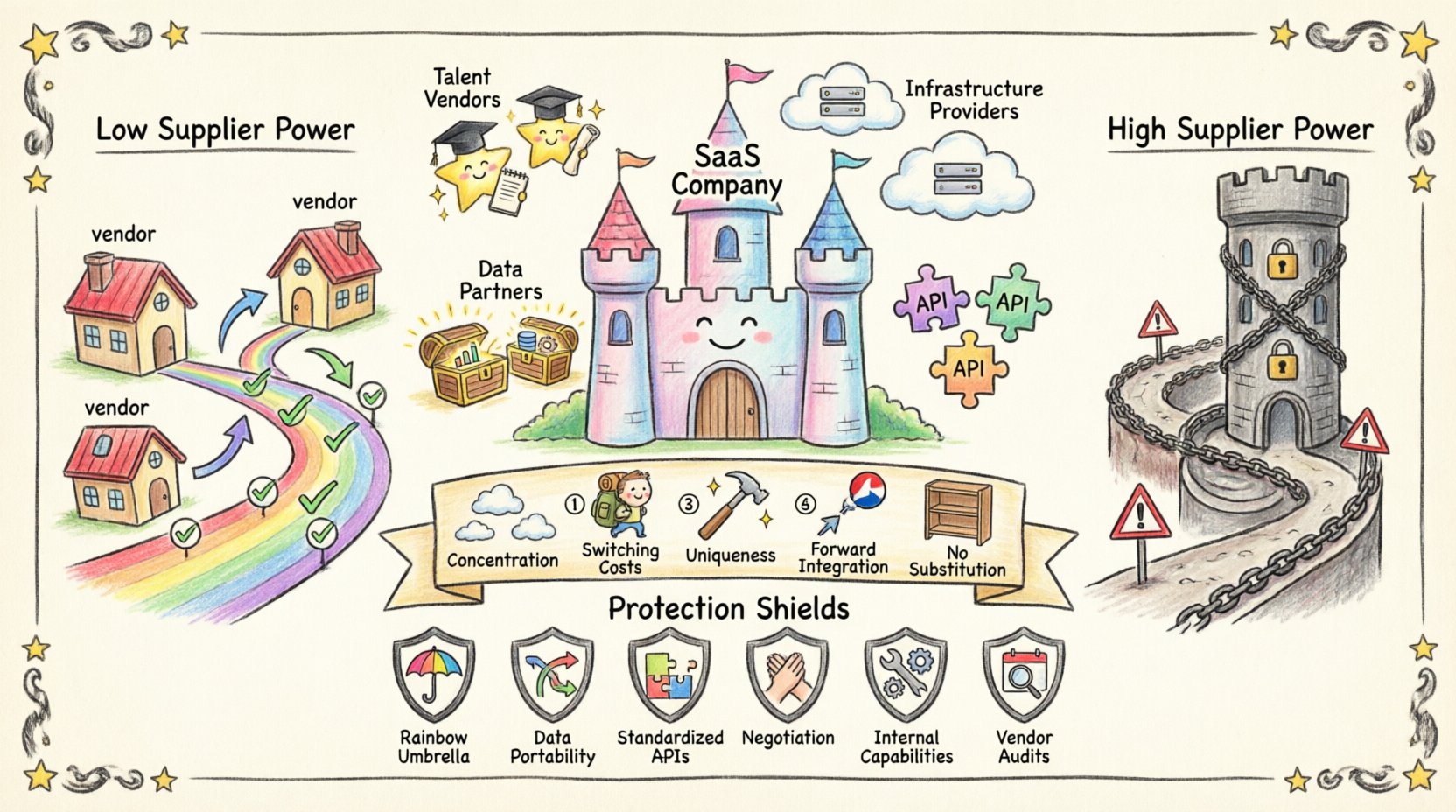

デジタル時代におけるサプライヤー力の定義 ⚙️

サプライヤー力とは、ベンダーが価格、品質、サービスレベルに影響を与える能力を指す。製造業の文脈では、鋼鉄工場が自動車工場のコストを支配するような状況を意味する。SaaSの世界では、サプライヤーはしばしばクラウドインフラ提供者、API統合業者、またはアプリケーションの基盤を成すニッチなソフトウェアツールである。

高いサプライヤー力は、ベンダーが条件を決定できることを意味し、コストの増加やサービスの信頼性低下を招く。低いサプライヤー力は、買い手が優位性を持つ競争市場を示唆する。SaaS時代は、このダイナミクスに独自の複雑性をもたらしている。

- インフラ提供者:これらの主体はサーバー、ネットワーク、ストレージを所有している。

- プラットフォーム所有者:オペレーティング環境やアプリストアを提供する企業。

- データパートナー:重要なデータセットやユーザー基盤へのアクセスを制御する組織。

- 人材ベンダー:専門的人材を供給するエージェンシーまたはトレーニングプラットフォーム。

サプライヤー力の分析においては、直接的なソフトウェアライセンスを超えて考える必要がある。特定のテクノロジー・スタックへの依存は、しばしば隠れた利点を生み出す。

SaaSの環境が変化する 🌐

オンプレミスソフトウェアからクラウドベースのサービスへの移行は、力のバランスを変化させた。歴史的に企業は自らのハードウェアを構築し、自らのコードを維持していた。今日ではインフラの外部委託によりスピードと機動性が得られるが、外部の主体への依存が生じる。

ベンダーのダイナミクスにおける主な変化

- 集中化:少数の主要なプロバイダーがクラウド市場を支配しており、その影響力が増している。

- 統合の深さ:現代のアプリケーションは数十ものAPIに依存しており、複雑な依存関係のネットワークを形成している。

- データの重力:データは特定のエコシステムに集積され、移動が難しくなる。

- エコシステムのロックイン:独自のツールやワークフローは、切り替えを高コストかつ複雑なものにする。

これらの変化は、サプライヤー力が価格だけの問題ではなくなったことを意味する。継続性、セキュリティ、第三者の許可なしにイノベーションを進められる能力が重要である。

サプライヤー力の駆動要因 📉

サプライヤーがSaaS組織に対して持つ力の程度に影響を与える要因はいくつかあります。これらの要因を特定することは、戦略的計画の第一歩です。

1. 製品供給の集中

重要な部品について供給元が少数しかいない場合、力はそれらの供給元に移行します。たとえば、SaaS企業が唯一のベンダーしか提供していない特定のデータベースエンジンに依存している場合、そのベンダーは大きな交渉力を持ちます。

2. ローテーションコスト

別のプロバイダーに移行する際に費用が高かったり技術的に困難な場合、高いローテーションコストが発生します。これにはデータ移行費用、スタッフの再研修、ダウンタイムのリスクが含まれます。これらのコストが高いほど、サプライヤーの立場は強くなります。

3. 製品の独自性

独自の利点を提供する特許技術は独占を生み出す可能性があります。サプライヤーが競合他社が真似できない機能を提供している場合、顧客はプレミアム価格を支払う以外に選択肢がありません。

4. 前方統合の脅威

サプライヤーは顧客と直接競合する決定を下すことがあります。プラットフォームプロバイダーが、あなたが販売しているソフトウェアの直接消費者向けバージョンを提供し始めると、彼らはサプライヤーでありながら競合者にもなります。

5. 代替品の欠如

特定のツールに代替手段が存在しない場合、サプライヤーの力は高くなります。専門的な機能が必要とされるニッチ市場では、これが一般的です。

低サプライヤー力と高サプライヤー力の比較 📊

影響をよりよく理解するため、以下のシナリオ比較を検討してください。

| 要因 | 低サプライヤー力 | 高サプライヤー力 |

|---|---|---|

| ベンダー数 | 多数の競合が存在 | 少数または単一ベンダーの支配 |

| ローテーションコスト | 低コスト;データのエクスポートが容易 | 高コスト;独自フォーマットが必要 |

| 標準化 | オープンな標準とプロトコル | 独自APIと閉鎖型システム |

| 価格の柔軟性 | 市場に基づく交渉 | 受け入れるか、放棄するかの条件 |

| イノベーションのペース | 共同のロードマップへの貢献 | ベンダーが機能リリースを決定する |

SaaSにおける高水準のサプライヤー力の兆候 🔍

自分が脆弱な立場にいることに気づくには、特定のサインを注意深く観察する必要があります。以下の兆候は、サプライヤーが過度な影響力を行使している可能性を示唆しています。

- 価格引き上げ:価値の向上なしに、定期的かつ予告なしに価格を引き上げる。

- 機能の制限:重要な機能が高価格帯のプランに移動している。

- APIの廃止:事前の警告なしに、以前利用可能だったエンドポイントへのアクセスを削除する。

- データ制限:エクスポート可能なデータ量や頻度に制限がある。

- サポートの遅延:技術サポートの待ち時間が延長されている。

- 契約の硬さ:契約条項や解約条項の交渉ができない。

これらの兆候を無視すると、予算超過や運用上のボトルネックが生じる。ベンダー管理の一環として、これらの指標を定期的に監視することが不可欠である。

サプライヤー依存を軽減する戦略 🛡️

組織は、強力なサプライヤーへの依存を減らすための前向きな措置を取ることができる。すべての依存関係を排除することではなく、市場の変化に耐えうる十分な自律性を維持することが目的である。

1. サプライヤーの多様化

重要なインフラに単一のプロバイダーに依存しないようにする。複数のクラウドプロバイダーを使用するか、オープンソースソリューションと独自ツールを組み合わせることでリスクを低減できる。このアプローチはしばしばマルチクラウド戦略と呼ばれるが、1つのベンダーが失敗したり価格を引き上げたりした場合でも、他の選択肢が利用可能になることを保証する。

2. データポータビリティの基準

オープンなデータフォーマットを要求する。すべてのデータがCSV、JSON、SQLなどの標準フォーマットでエクスポート可能であることを確認する。特定のエコシステムにデータを閉じ込めてしまう独自データベースを避ける。定期的な監査により、データエクスポートが正常に機能し、完全であることを確認する。

3. 標準化されたAPI

可能な限りオープンな標準を使って統合を構築する。ベンダーが独自のAPIを強制する場合、アーキテクチャに抽象化レイヤーを設ける。このレイヤーにより、アプリケーション全体を再書き込みせずにバックエンドプロバイダーを切り替えることができる。

4. 交渉の優位性

数量のコミットメントや長期契約を活用して、より良い価格を交渉する。ベンダーに成長の可能性を示す。戦略的パートナーとして扱われる場合、より大きな影響力を持つことができる。

5. 内部能力の構築

重要な機能に関する社内専門知識を育成する。完全にマネージドサービスに依存するのではなく、基盤システムを自ら管理できる能力を維持する。これにより、ベンダーへの依存リスクを低減できる。

6. 定期的なベンダー監査

すべてのソフトウェアおよびサービス契約について年次レビューを行う。各サプライヤーの現在の市場における位置を評価する。新しい、安価な、またはより柔軟な競合が登場していないかを特定する。

SaaS業界におけるケース事例 🏗️

理論的な概念を理解することは役立つが、実際の現場での応用によって利害関係が明確になる。以下の一般的なシナリオを検討してみよう。

シナリオA:データベースへの依存

SaaS企業は、単一のベンダーから提供される専用で独自のデータベースを使用している。企業が成長するにつれて、クエリのパフォーマンスが低下し、ベンダーが価格を引き上げる。企業は、データをオープンソースの代替品に移行するには、膨大なエンジニアリング作業が必要であることに気づく。これは、高い移行コストがサプライヤーの力を強化する典型的なケースである。

シナリオB:APIエコシステム

ある企業は、取引処理のために特定の決済ゲートウェイに依存している。ゲートウェイがAPIの構造を変更し、企業のチェックアウトフローが破綻する。ゲートウェイが決済インフラを支配しているため、企業は移行中に収益を失うことなく簡単に切り替えることができない。

シナリオC:人材の希少性

特定のソフトウェアには希少なスキルセットが必要である。このスキルを習得できる訓練機関は高価で限られている。人材を供給する業者が実質的に労働コストを支配しており、これが製品の総原価に影響を及ぼす。

ベンダー関係の未来 🔮

サプライヤーの力の状況は静的ではない。新たなトレンドが、組織がベンダーとどのように関わるかを引き続き変化させ続けるだろう。

- オープンソースの再興:企業向けの高品質なオープンソース選択肢が増加しており、独自の支配を脅かしている。

- AIの統合:人工知能ツールが新たな依存関係を生み出している。大規模言語モデルへのアクセスを制御するベンダーは、大きな優位性を得る可能性がある。

- 規制の圧力:データ主権および相互運用性に関する政府の規制が、ベンダーに障壁を低減させることを強いる可能性がある。

- 分散化:ブロックチェーンや分散型台帳技術は、信頼と取引のための代替手法を提供し、従来の仲介者を回避する可能性がある。

組織は柔軟性を保つ必要がある。5年前に効果があった戦略が、今日では通用しない可能性がある。技術の動向を継続的にモニタリングすることは不可欠である。

よくある質問 ❓

ソフトウェア業界におけるサプライヤーの力について議論する際に、よく出る質問がある。ここでは頻繁な質問に対する回答を示す。

高いサプライヤー力の最大のリスクは何ですか?

主なリスクは、自社の製品ロードマップおよび利益率のコントロールを失うことである。サプライヤーが価格を引き上げたり、条件を変更したりすれば、即座に収益が損なわれる。

移行コストはどのように測定すればよいですか?

データ移行、再研修、ダウンタイム、および潜在的な顧客離脱を含む移行の総コストを計算する。これにより、退出の障壁を明確な財務的視点で把握できる。

オープンソースは、パワーを低下させるために常に優れているのでしょうか?

必ずしもそうとは限らない。オープンソースソフトウェアはしばしば内部保守に多くのリソースを要する。ベンダーの縛りを回避できる一方で、負担は自社のエンジニアリングチームに移る。この判断は、自社の内部リソースに依存する。

ベンダー契約はどのくらいの頻度で見直すべきですか?

少なくとも年1回は見直すべきである。重要なインフラ構成要素については、四半期ごとのレビューを推奨する。テクノロジー業界では市場状況が急速に変化する。

戦略的自律性についての最終的な考察 🧭

ファイブフォースを理解するには、リスクと機会のバランスを取る視点が必要です。サブスクリプション型ソフトウェア(SaaS)時代において、サプライヤーの力は重要な要因であり、利益率から運用の弾力性まで、あらゆる面に影響を与えます。この力の要因を理解することで、組織は情報に基づいた意思決定が可能になります。

目的は交渉の勝利ではなく、持続可能なビジネスモデルの構築です。これには、依存先の多様化、データの移行性の確保、内部の専門知識の維持が含まれます。特定の企業への依存を減らすことで、自社のコアバリュープロポジションに集中する自由を得られます。

戦略的計画は継続的なプロセスです。技術の進化に伴い、力関係も変化します。常に警戒を怠らず、選択肢を開放した状態に保ち、すべてのアーキテクチャ的決定において柔軟性を最優先してください。