現代の起業活動の文脈、特にテクノロジー業界において、事業の財務メカニズムを理解することは、製品自体と同等に重要である。ビジネスモデルキャンバス(BMC)は、組織が価値をどのように創出・提供・獲得するかを構造化された枠組みで説明する。その9つの構成要素の中で、高利益率のテクノロジー製品に対して正確に定義するのが最も難しいのがコスト構造である。この要素は、ビジネスモデルを運営するために発生する最も重要なコストを規定する。

高利益率を目指すテクノロジー企業にとって、コスト構造は単なる経費のリストではない。戦略的なツールである。収支均衡点を決定し、価格戦略に影響を与え、運用のスケーラビリティを定義する。資金の流れを明確に理解することは、持続可能な成長にとって不可欠である。本書では、デジタル製品やソフトウェアソリューションに特有の要件に焦点を当て、コスト構造ブロックの微細な点を検討する。

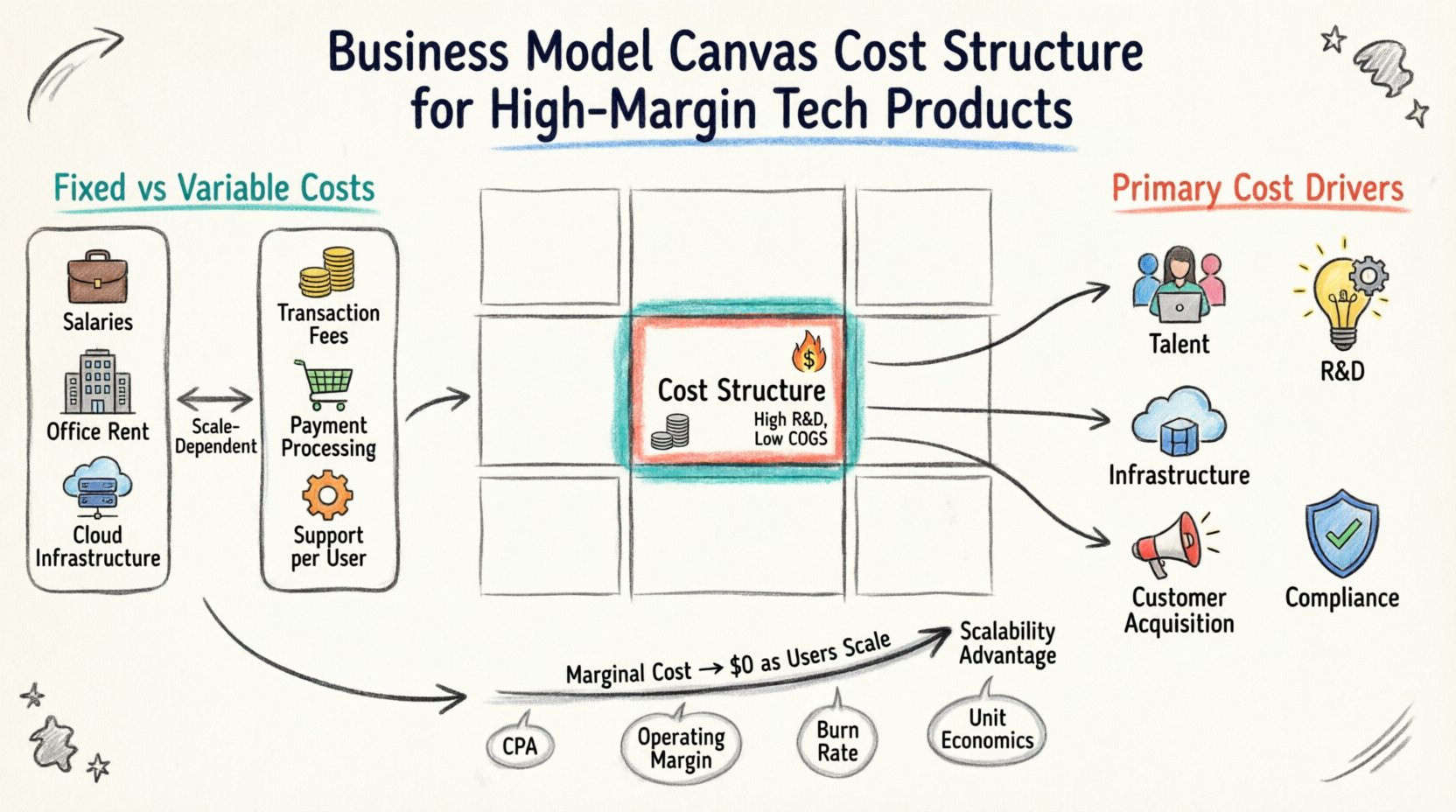

コスト構造の構成要素を定義する 📊

コスト構造は、ビジネスモデルを運営するために発生するすべてのコストを表す。ビジネスモデルキャンバスの文脈では、収益源の反対側、すなわちフレームワークの下部に位置する。収益源は「顧客はどれくらいの価値に対して支払いを厭わないか?」という問いに答えるのに対し、コスト構造は「その価値を提供するためにどれだけのコストがかかるか?」という問いに答える。

高利益率のテクノロジー製品において、このセクションは伝統的な製造業やサービス業とは異なる。テクノロジー製品は、高い初期開発コストの後に、低い繰り返しコストが続くことが一般的である。この特異な経済的特徴は、分類と管理に特化したアプローチを必要とする。

このブロックを定義する際の主な考慮事項には以下が含まれる:

- コストドライバー:コストを上昇させる要因は何ですか? 労働、インフラ、マーケティングのどれでしょうか?

- 価値志向:事業はコスト効率性によって動いているのか、それとも価値創出によって動いているのか?

- スケーリング:ユーザー数が拡大するにつれて、コストはどのように変化するか?

これらの要素を正確に把握することで、財務計画が提供される技術の運用実態と一致することが保証される。

テクノロジーにおける固定費と変動費 📉

コスト構造を分析する際の主なタスクの一つは、固定費と変動費を区別することである。この区別は、事業が拡大するにつれて利益を予測する上で不可欠である。

固定費

固定費は、販売単位数やサービス対象ユーザー数にかかわらず一定である。テクノロジー業界では、初期段階でこれらはしばしば大きな額を占める。コア開発チームの給与、オフィスの家賃、初期のソフトウェアライセンス費用などが含まれる。これらのコストは利益が発生する前にカバーされなければならない。

変動費

変動費は活動量に比例して変化する。高利益率のテクノロジー製品では、これらは通常低くなる。トラフィックに応じてスケーリングされるサーバー費用、決済処理の手数料、チケット数に連動するカスタマーサポートの時間などが含まれる。

| コストタイプ | 説明 | テクノロジー分野での例 |

|---|---|---|

| 固定費 | 出力量にかかわらず安定している | 給与、研究開発投資、オフィス賃貸、基盤インフラ |

| 変動費 | 利用量や販売量に応じて変動する | クラウドホスティング料金、取引処理手数料、サポートチケット、API利用料金 |

| 準変動費 | 固定費と変動費の両方を含む | マーケティング予算(ベース+成果報酬)、保守契約 |

この構成を理解することで、キャッシュフローの管理がより効果的になる。高利益率モデルは、収益に対する変動費を最小限に抑えることに依存しており、追加のユーザーが利益計上に大きく貢献することを保証する。

デジタル事業の主なコスト要因 🚀

支出の具体的な要因を特定することは、コスト構造を解明する次のステップである。これらの要因は、予算の大部分を消費する活動およびリソースである。

- 人材の採用と定着:熟練したエンジニアやプロダクトマネージャーは高い報酬を要求する。これは多くのテックスタートアップにとって最大の項目である。給与、福利厚生、株式報酬を含む。

- 研究開発(R&D):継続的なイノベーションには投資が必要である。これにはプロトタイピング、テスト環境、製品改善に費やす時間などが含まれる。

- インフラ構築とホスティング:製品がデジタルであっても、その「家」が必要である。これにはデータセンターのコスト、ドメイン登録、セキュリティコンプライアンス対策が含まれる。

- 顧客獲得:成長にはマーケティングおよび営業費用が必要である。製品開発の一部ではないが、市場に価値を届けるために不可欠なコストである。

- 法務およびコンプライアンス:知的財産の保護および規制(データプライバシー法など)への準拠には、法務費用および事務的負担が発生する。

各要因は利益率に異なる影響を与える。たとえば、研究開発への多大な投資は初期段階で固定費を増加させるが、自動化や効率化によって後々変動費を低下させる可能性がある。

研究開発への投資要因 🧠

研究開発はテクノロジー企業のコスト構造の基盤である。物理製品では金型費用が一度限りであるのに対し、ソフトウェアは継続的な反復が必要である。

高利益率製品は、市場参入障壁を築くために研究開発に多額の投資を行うことが多い。これには以下が含まれる:

- 独自のアルゴリズムやテクノロジー・スタックの構築。

- ユーザーリサーチを実施し、ユーザーエクスペリエンスを最適化する。

- 進化する脅威に対応してセキュリティ基準を満たす。

研究開発の会計処理には戦略的な視点が必要である。これは現在の費用ではなく、将来の価値への投資である。しかし、固定費の基盤を大きく増加させる。企業は成長段階におけるこれらの初期費用を吸収できるだけの収益基盤を持っていることを確認しなければならない。

研究開発コストの最適化には、高インパクトな機能に注力し、適切な場面ではオープンソースツールを活用してライセンス費用を削減することが含まれる。また、開発サイクルごとの投資回収率を測定することも重要である。

インフラおよび運用コスト ⚙️

テック製品を運用するために必要な物理的およびデジタルインフラは、大きなコスト要素である。これにはアプリケーションをオンラインに保つためのサーバー、データベース、ネットワークが含まれる。

クラウド対オンプレミス

多くの現代的なテック製品はクラウドインフラを活用している。これにより、資本支出(ハードウェアの購入)から運用支出(使用量に応じた支払い)へのコストモデルの移行が実現する。

- スケーラビリティ:クラウドコストは需要に応じて増減できるため、リスク管理に役立つ。

- 信頼性:冗長性と稼働時間の確保に費用をかけることで、製品が顧客に常に利用可能であることが保証される。

- セキュリティ:インフラストラクチャプロバイダーからのコンプライアンス認証は、データの保護にかかる負担を軽減する。

運用費用は日常的なメンテナンスにも含まれる。モニタリングツールやバックアップシステム、技術サポート担当者の費用が含まれる。これらのコストを軽視すると、システム障害が発生し、評判が損なわれ、顧客の離脱が増加する。

顧客獲得および販売コスト 📢

一部のモデルでは別々に分類されるが、顧客獲得コストは事業の持続にとって重要なコスト構造の一部である。高利益率モデルでは、顧客の生涯価値(LTV)に対してこれらのコストを低く抑えることが目標である。

主な要素には以下が含まれる:

- デジタルマーケティング:検索エンジン、ソーシャルメディア、コンテンツマーケティングへの支出。

- 営業チーム:取引を締結する責任を持つ人員の給与および手数料。

- リード生成ツール:潜在顧客の情報を収集・育成するために使用されるソフトウェア。

- 提携:チャネルパートナーやアフィリエイトに関連するコスト。

高利益率製品の場合、自社製品が獲得を牽引するオーガニック成長およびプロダクト主導型成長戦略に注力すべきである。これにより、有料広告への依存度が低下し、1人あたりの新規ユーザー獲得の変動コストも低減される。

スケーラビリティによる高利益率の実現 📈

高利益率のテック製品の特徴は、コストが比例して増加することなくスケーリングできる能力にある。これがコスト構造が競争優位をもたらすポイントである。

製品が複製されると、限界コストはゼロに近づく。1人のユーザーに販売するソフトウェアライセンスの製造コストは、100万人に販売する場合と同等である。この規模の経済により、以下が可能になる:

- 低価格化:収益性を維持しながら競争力のある価格設定が可能になる。

- 高い再投資:利益を研究開発やマーケティングに再投資できる。

- 回復力:変動コストが高い企業よりも、市場の変動に耐えうる。

この構造を維持するためには、コスト構造を厳密に監視する必要がある。企業が成長するにつれて、新たなコスト要因が生じる。たとえば、ユーザー数の増加に伴いカスタマーサポートの量も増加する。固定コストを膨張させずにこの成長を管理することが、高利益率を維持する鍵となる。

外部委託 vs. 自社開発 🤝

コスト構造における戦略的判断の一つは、能力を自社内で構築するか、外部に委託するかである。この選択は固定費と変動費の両方に影響を与える。

自社開発:

- 長所:品質、知的財産のセキュリティ、企業文化に対する高いコントロール。長期的な目標との整合性。

- 短所:高い固定費、採用に伴うオーバーヘッド、福利厚生の管理コスト。

外部委託:

- 長所:変動費モデル。長期的な義務なしに専門的なスキルにアクセス可能。

- 短所:コントロールが弱まる、コミュニケーションの障壁の可能性、知的財産のリスク。

高利益率の製品の場合、ハイブリッドアプローチがしばしば最適である。コアとなる知的財産およびアーキテクチャは社内に留め、バリュープロポジションを保護すべきである。非コア業務、たとえば特定のテストフェーズやカスタマーサポートは、初期段階での固定費を管理可能な範囲に抑えるために外部委託することができる。

規制およびコンプライアンスコスト 🛡️

技術は法的枠組みの中で運用される。コンプライアンスは選択肢ではなく、ビジネスを行う上で必須のコストである。これを無視すると、コスト構造を破壊するような罰金に直面する可能性がある。

関連する分野には以下が含まれる:

- データプライバシー:GDPRやCCPAなどの規制は、特定のセキュリティ対策および法的監視を要する。

- 知的財産:特許出願および商標登録が製品を保護する。

- 業界標準:医療や金融など特定の業界は、追加のコンプライアンス要件を持つ。

これらのコストはしばしば固定費であるが、監査や法的トラブル時に急増する可能性がある。後から対応するよりも、製品設計段階からコンプライアンスを組み込む方がコスト効率が良い。

時間経過に伴うコスト効率のモニタリング 🔄

コスト構造は静的ではない。定期的な見直しと調整が必要である。市場の変化に伴い、コストは変動する可能性がある。

モニタリングに用いる主要な指標には以下が含まれる:

- 獲得単価(CPA):新規顧客を獲得するためにどれだけの費用がかかるか?

- 営業利益率:収益と営業費用の差額。

- 消耗レート:企業が現金準備金を消費する速度。

- ユニット経済: 個別単位または顧客ごとの利益率。

定期的な財務監査は非効率を特定するのに役立ちます。変動費が収益よりも速く上昇する場合、高利益率モデルは危機にさらされます。調整策には、ベンダーとの契約の再交渉、プロセスの自動化、非必須分野の人員削減が含まれるかもしれません。

コストをバリュープロポジションに合わせる 🎯

パズルの最後のピースは、コスト構造がバリュープロポジションを支えていることを確認することです。製品がプレミアム品質を約束する場合、品質保証やサポートに関連するコストもそれに見合うものでなければなりません。

しかし、不要なコストは排除すべきです。顧客に価値をもたらさない機能の開発・維持にかかるコストは無駄です。この整合性により、支出された1ドルもビジネスの核心的な使命に貢献していることが保証されます。

コスト構造に対して厳格なアプローチを維持することで、テクノロジー企業は財務健全性を確保できます。この安定性により、直近の財務的生存のプレッシャーなしに戦略的決定や長期計画が可能になります。目標は、すべての投資に対してリターンを最大化する、洗練され効率的な運用です。