ソフトウェア・アズ・ア・サービス(SaaS)企業を構築することは、コードを書くこととユーザーが現れるのを願うだけでは不十分です。多くの創業者が、収益を結果と捉え、構造的な要素として扱わないという誤りを犯します。収益を後回しにすると、成長は予測不能になり、キャッシュフロー管理は当てずっぽうのゲームになってしまいます。推測から戦略へと移行するためには、価値がどのように創出され、提供され、獲得されるかを明確に描き出すフレームワークが必要です。これが、ビジネスモデルキャンバス(BMC)が不可欠となる理由です。

SaaS企業にとって、BMCは単なる静的な図面ではなく、動的な財務モデルが隠されたものなのです。サブスクリプション型ソフトウェアに特化して、キャンバスの9つの構成要素を詳細に分析することで、月次定期収益(MRR)、年次定期収益(ARR)、そして最終的な純利益を左右する正確な要因を特定できます。このガイドでは、各構成要素を分解し、それぞれが財務状態にどのように影響するかを説明するとともに、単一のブロックを無視することで収益漏れが生じる理由を明らかにします。

なぜ収益の推測はSaaS企業を失敗に導くのか 📉

従来のビジネスモデルは、一度限りの販売や物理的在庫の回転に依存することが多いです。SaaSは異なります。定期課金、顧客の維持、ライフタイムバリューに依存しています。収益を推測すると、離脱率やアップグレード経路、顧客獲得コスト(CAC)といった重要な変数を見逃す可能性があります。構造的な分解がなければ、楽観的なユーザー獲得数に基づいて成長を予測しつつ、サポートコストやスケーリングに必要な技術的負債を過小評価してしまうかもしれません。

正確な収益予測には、運用上の入力と財務上の出力の関係を明確に理解することが不可欠です。ビジネスモデルキャンバスは、これらの関係を明確に表現するよう強制します。機能が売上につながると仮定するのではなく、価値提案価格を正当化するものです。パートナーを期待するのではなく、主要なパートナーシップ顧客獲得コストを削減するものと定義します。

推測をやめると、管理が可能になります。総登録数のような見せかけの指標から、従業員1人あたりの収益やネット収益維持率といった実行可能な指標へと焦点を移すのです。この転換は、キャンバスの構成要素に対する厳密な分析から始まります。

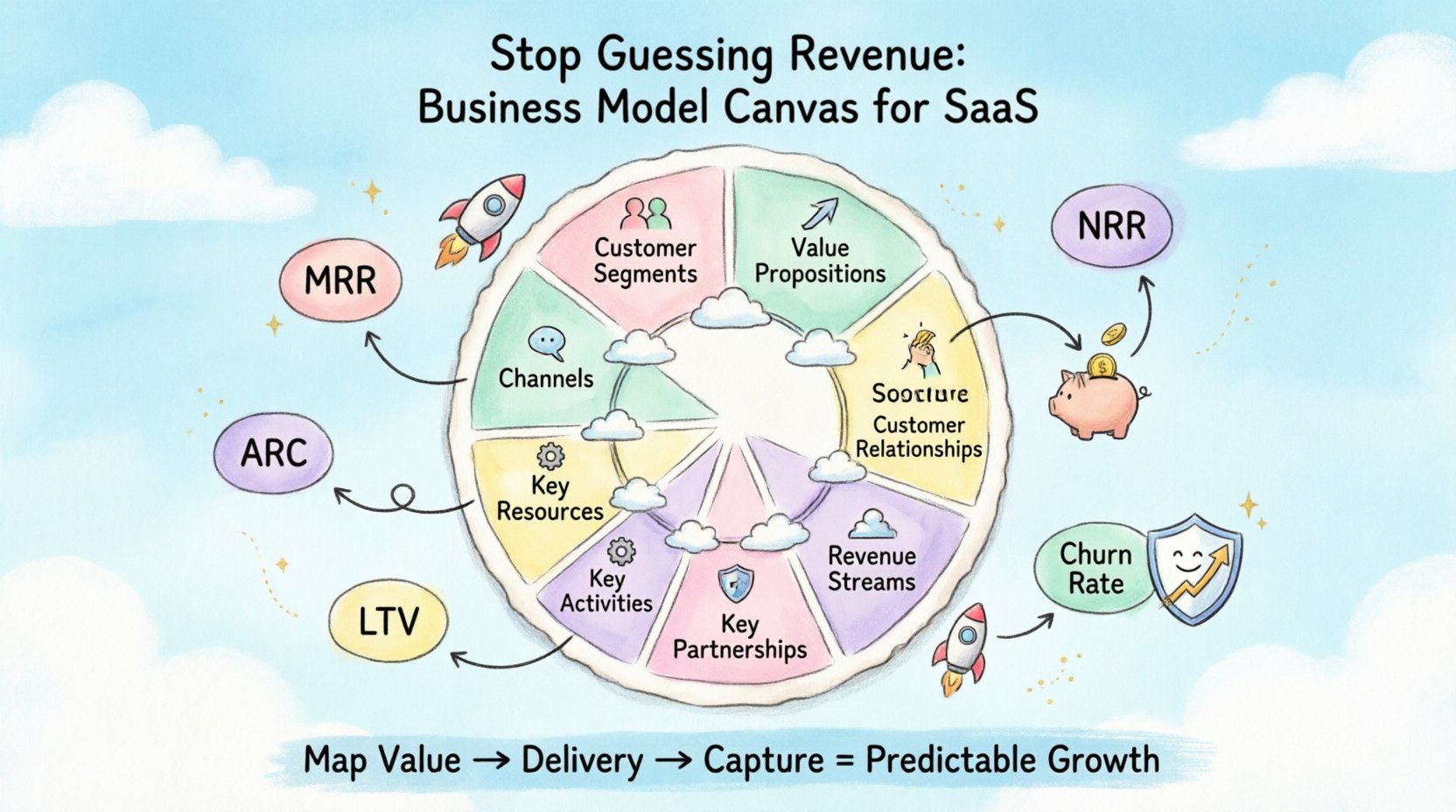

9つの構成要素:SaaSの概要 🧩

ビジネスモデルキャンバスは、4つの主要な領域から構成されています:インフラ、提供物、顧客、財務。SaaSの文脈では、これらは具体的な運用上の現実に変換されます。以下は、標準的なブロックをSaaS特有の機能にマッピングした概要です。

| 構成要素 | SaaSの注目領域 | 主な財務的影響 |

|---|---|---|

| 顧客セグメント | ターゲット市場とペルソナ | 価格設定力と獲得コスト |

| 価値提案 | 製品の機能と利点 | 変換率と維持率 |

| チャネル | マーケティングと販売経路 | CACと流通効率 |

| 顧客関係 | サポートとオンボーディング | 離脱率とLTV |

| 収益源 | 価格モデルと請求 | MRR、ARR、および収益認識 |

| 主要なリソース | 人材とインフラ | 固定費とスケーラビリティ |

| 主要な活動 | 開発、営業、マーケティング | 変動費と資金消費率 |

| 主要なパートナーシップ | 統合と販売代理店 | 市場カバレッジとコスト削減 |

| コスト構造 | 運営費とインフラ | 粗利益率と純利益 |

1. カスタマーセグメント:誰が請求書を支払うのか? 👥

収益は製品単体によって生み出されるのではなく、その製品に対して支払いを厭わない特定のグループの人々によって生み出される。ビジネスモデルキャンバスでは、これがカスタマーセグメントブロックである。SaaSにおいて、これを定義することは収益の正確性を確保するための第一歩である。

- 人口統計と企業統計:中小企業、企業、または個人消費者をターゲットにしているか? 企業顧客は通常、高い平均契約価値(ACV)を持つが、営業サイクルは長くなる。消費者向けアプリはACVが低いが、巨大なスケールを必要とする。

- 行動的ニーズ:顧客はソフトウェアによって時間を節約したい、リスクを低減したい、または収益を増やしたいと感じているか? 時間を節約するツールは、顧客に直接収益をもたらすツールよりも低い価格を正当化できる。

- 利用状況によるセグメンテーション:一部のSaaSモデルは、利用量(例:APIコール回数、ストレージ容量)に基づいてユーザーをセグメント化する。これにより、顧客の成功に応じてスケーリングする階層価格設定が可能になる。

顧客が誰であるかを明確に定義しない場合、マーケティング費用は非効率になる。間違った対象を追っていると、顧客獲得コスト(CAC)を正確に算出できない。正確なセグメント定義により、実際に購入している顧客の現実に基づいた収益予測が可能になる。

2. 価値提案:購入する理由 🚀

顧客が誰であるかを把握した後は、次に価値提案を定義しなければならない。これは特定の顧客セグメントに価値をもたらす製品とサービスの組み合わせである。SaaSにおいては、この部分で収益モデルが検証されることが多い。

- 問題と解決策のマッチング:ソフトウェアは痛い問題を解決しているか? 収益は価値の副産物である。価値が低い場合、価格は低く、販売数量は多くなければならない。

- 測定可能な利点:ROIを証明できますか?ツールの月額コストが100ドルでも、ユーザーが労働費で月500ドルを節約できるなら、価値提案は明確です。この明確さは直接、コンバージョン率に影響します。

- 差別化:なぜスプレッドシートや競合製品ではなく、自社のソフトウェアに支払うのですか?独自の機能や優れたユーザーエクスペリエンスがあれば、プレミアム価格を正当化できます。

明確な価値提案は、営業サイクルにおける摩擦を軽減します。価値が明確であれば、購入意思決定が迅速になり、収益認識のスピードが向上します。逆に、曖昧な価値提案は、長期間の営業サイクルと高い離脱率を招き、顧客が継続的なメリットを見出せないからです。

3. 収益源:収益のメカニズム 💵

これはプロンプトの核心です。予測のゲームを止めるのです。収益源ブロックでは、企業が価値をどのように獲得するかを説明します。SaaSでは、これはほとんど単一の項目ではありません。価格戦略の複雑な組み合わせです。

- サブスクリプション料金:標準モデル。定期課金(月額または年額)。予測可能なキャッシュフローを提供しますが、離脱を防ぐためには継続的な価値提供が求められます。

- フリーミアムモデル:基本機能は無料、プレミアム機能は有料です。導入障壁を低下させますが、無料から有料への変換率が高くなければ、収益を維持できません。

- 利用量ベースの価格設定:顧客は利用した分だけ支払います(例:1人あたり、1取引あたり、1GBあたり)。これにより、収益が顧客の成功と一致します。利用量が増えれば、収益も増えるのです。

- 取引手数料:自社プラットフォームを通じて処理される金額の一部を徴収します。顧客のビジネス規模に応じてスケーリングされます。

- プロフェッショナルサービス:導入、トレーニング、カスタマイズに対して料金を請求します。これはしばしば一時的な収益であり、低いサブスクリプションマージンを補填できます。

正確な収益予測を行うには、各収益源を別々にモデル化する必要があります。サブスクリプションモデルでは更新率に関する仮定が必要です。利用量モデルでは利用量の成長に関する仮定が必要です。明確な定義なしにこれらを混同すると、不正確な財務諸表になります。

4. チャネル:財布に届く方法 📢

そしてチャネルブロックでは、顧客層とのコミュニケーション方法および価値提案の提供方法を説明します。SaaSではチャネルはしばしばデジタルですが、コストや効果性は大きく異なります。

- 直接販売:高接触、高コスト。エンタープライズ取引に効果的です。契約が締結された時点で収益を認識できますが、顧客獲得コストは高くなります。

- インバウンドマーケティング:SEO、コンテンツ、ウェビナー。リード単価は低いですが、コンバージョンまでの時間が長くなります。収益はより自然な流れになりますが、迅速なスケーリングは難しいです。

- セルフサービス:ユーザーが誰とも話さずに登録し、支払いを行います。スケーリングは良好ですが、自ら販売できる製品が必要です。

- マーケットプレイス:アプリストアやディレクトリにソフトウェアを掲載する。これにより即座に信頼性が得られるが、多くの場合、収益の一部を共有することになる。

適切なチャネルを選択することは、粗利益率に影響する。主なチャネルが高コストの広告(CACが高い)である場合、ライフタイムバリュー(LTV)が非常に高くなかったら、純利益率が低下する。チャネルを特定の収益セグメントにマッピングすることで、予算を効率的に配分できる。

5. 顧客関係:収益の流れを維持する 🤝

SaaSでは、売上はあくまで始まりにすぎない。顧客関係このブロックは、顧客をどう維持するかを定義する。高い離脱率(churn)は収益予測を破壊する。リテンションは収益予測を構築する。

- パーソナルアシスタンス:高価値顧客向けに専任のアカウントマネージャーを配置する。これによりリテンションが向上し、アップセルも可能になる。

- 自動化サービス:チャットボットとヘルプセンター。コストは低いが、離脱を引き起こす複雑な問題を解決できない可能性がある。

- コミュニティ:ユーザーのフォーラムやグループ。ネットワーク効果を生み出し、ユーザーの定着を高める。

- オンボーディング:最初の30日が非常に重要である。構造的なオンボーディングプロセスにより、顧客が価値を迅速に実感できるようになり、早期の離脱を減らすことができる。

強力な関係構築戦略は、ネット収益リテンション(NRR)に直接影響する。既存顧客に対してアップセルを実施しつつ離脱率を低く抑えられれば、新たな販売活動なしで収益が増加する。これは利益獲得への最も効率的な道筋である。

6. 主要リソース:運用に必要なもの 🛠️

この主要リソースこのブロックは、ビジネスモデルを成立させるために必要な資産を特定する。SaaSの場合、これらは主に知的財産と人的資源である。

- 知的財産:ソフトウェアの独自性を生み出すコード、アルゴリズム、データ。

- 人的資本:開発者、営業チーム、サポートスタッフ。人材がイノベーションと顧客満足度を牽引する。

- 財務資源:利益を達成するまで事業運営を支えるための現金準備。

- インフラ:クラウドホスティング、サーバー、セキュリティシステム。

リソースの制約は、収益の可能性をしばしば制限する。エンジニアリング人材が不足していれば、アップグレードを促進する機能をリリースできない。クラウドインフラが不足していれば、トラフィックの急増に対応できない。リソースのニーズを理解することで、収益目標を達成するために必要な成長に予算を割り当てられる。

7. 主要活動:毎日行う必要のあること ⚙️

主な活動企業がビジネスモデルを成功させるために最も重要なことである。SaaSにおいて、これらの活動は収益創出の原動力となる。

- ソフトウェア開発:継続的な改善とバグ修正。製品の持続可能性を保つ。

- 営業とマーケティング:見込み客の獲得と取引の締結。直接的に売上高を押し上げる。

- カスタマーサポート:問題の解決と満足度の維持。繰り返し収益を守る。

- プラットフォームの保守:可用性とセキュリティの確保。ダウンタイムによる収益損失を防ぐ。

これらの活動にリソースを配分するかどうかが、資金消費速度を決定する。開発に多額を費やし営業に十分な投資がなければ、収益成長が停滞する。営業に多額を費やしサポートに十分な投資がなければ、離脱率が上昇する。これらの活動のバランスが、持続可能な財務健全性の鍵となる。

8. 主な提携:外部の強みを活用する 🤝

その主な提携ブロックは、ビジネスモデルを成立させるためのサプライヤーおよびパートナーのネットワークを示す。提携はリスクを低減し、運用を最適化することができる。

- クラウドプロバイダー:ホスティングパートナー。インフラコストとスケーリングを担当する。

- リセラー:自社のソフトウェアを販売する第三者。市場への浸透を広げるが、収益の一部を手数料として取り込む。

- 統合パートナー:自社のソフトウェアと統合する企業。これにより、顧客にとっての製品価値が向上する。

- アフィリエイト:顧客を紹介することで手数料を得る個人。パフォーマンスベースのマーケティング。

戦略的提携はCACを低下させる。たとえば、人気のあるプラットフォームとの統合により、既存のユーザー層にアクセスできる。これにより、新規ユーザー獲得に必要なマーケティング費用が削減され、全体的な単位経済が改善される。

9. コスト構造:利益の基盤 🏗️

最後に、コスト構造ブロックは、ビジネスモデルを運営するために発生するすべてのコストを定義する。SaaSでは、変動費よりも固定費(給与、ホスティング)に大きく重量がかかることが多い。

- 固定費:給与、家賃、ソフトウェアのサブスクリプション。収益の有無に関わらず、これらは必ずカバーしなければならない。

- 変動費:決済処理手数料、トラフィックに応じて変動するクラウド利用コスト。これらは収益に比例して増加する。

- 獲得コスト:マーケティング費、営業手数料。これらは初期投資である。

- リテンションコスト:サポート担当者の給与、成功チームのボーナス。

コスト構造を理解することは、利益率分析にとって不可欠である。SaaS企業はしばしば成長を支援するために初期段階で損失を出す。資金の使途を正確に把握することで、損益分岐点の計画が可能になる。固定費が高すぎると、生存するためにはより高い収益が必要になる。変動費が高い場合、利益率は薄くなる。

ブロックをつなぐ:財務論理 🧠

ビジネスモデルキャンバスの真の力は、これらのブロック間のつながりにある。収益は孤立したものではなく、価値、配信、コストの相互作用の結果である。

たとえば、次の関係を検討してみよう。チャネルとコスト構造。高接触型の営業チャネルを選択すると、給与や手数料のためコスト構造が増加する。収益性を維持するためには、バリュープロポジションが十分に強力で、より高い価格を設定できるようになるか、あるいはカスタマーリレーションシップが十分に強力で、長期的なリテンションを確保できるようになる必要がある。

次の関係を検討してみよう。主要なリソースと収益源。主要なリソースが独自のアルゴリズムであれば、収益源は利用量ベースになる。リソースが大規模な営業チームであれば、収益源は初期費用が高いサブスクリプションベースになる可能性が高い。

これらの関係を可視化することで、財務モデルのストレステストが可能になる。自分に問いかけるべきは:「もし顧客獲得コストが2倍になったら、ビジネスモデルのどの部分が壊れるか?」あるいは「もし主要なホスティングパートナーを失ったら、サービスレベルと収益のリテンションにどのような影響が出るか?」

SaaS収益モデルにおける一般的な落とし穴 🚫

キャンバスがあっても、創業者はしばしば特定の財務仮定でつまずく。これらの落とし穴を認識することで、モデルの改善が可能になる。

- チャーンを無視する: 多くのモデルは100%の継続率を前提としています。現実には、顧客の離脱(チャーン)は避けられないものです。将来の収益を予測するには、現実的な離脱率をモデル化する必要があります。

- コンバージョンの過大評価: 登録したすべての人が支払いを行うと仮定する。無料トライアルやデモには、変動が大きいコンバージョン率がある。

- サポートコストの過小評価: スケーリングするにつれて、サポートコストは予想以上に急速に上昇することが多い。これにより利益率が圧迫される。

- 収益と現金の混同: サブスクリプション収益は時間とともに認識される。請求サイクルや割引の影響により、キャッシュフローは収益と異なることがある。

- 拡張収益の無視: 新規顧客獲得にのみ注力する。既存顧客は時間とともにより多く支出する傾向がある(アップセル/クロスセル)。

強固なモデルの実装ステップ 📝

理論から実践へ移行するため、以下のステップに従って、キャンバスをSaaSの収益戦略に適用してください。

- セグメントを定義する: すべての潜在顧客タイプをリストアップする。それぞれに価値を割り当てる。

- 価値を価格にマッピングする: 各セグメントについて、解決する問題を特定し、その価値に応じた価格を設定する。

- ユニット経済を計算する: 各セグメントについて、CAC(顧客獲得コスト)とLTV(顧客生涯価値)を計算する。LTVがCACよりも著しく高いことを確認する。

- チャネルを特定する: 各セグメントに到達する方法を決定する。各チャネルのコストを推定する。

- コストをモデル化する: これらのセグメントをサポートするために関連するすべての固定費および変動費をリストアップする。

- ストレステスト: シナリオを実行する。離脱率が5%上昇した場合どうなるか?CACが2倍になった場合どうなるか?

- 四半期ごとに見直す: マーケットは変化する。新しいデータや顧客フィードバックを反映するために、キャンバスを更新する。

この反復的なプロセスにより、収益モデルが現実に基づいた状態を保つことができます。キャンバスは一度限りの計画書から、動的な戦略ツールへと変化します。

持続的成長のための最終的な考慮事項 🌱

SaaSビジネスの構築は、スプリントではなくマラソンです。正確な収益予測とは、未来を完璧な精度で予測することではなく、ビジネスの仕組みを十分に理解し、不確実性の中を乗り越える力を持つことです。ビジネスモデルキャンバスは、これを実現するための構造を提供します。

収益をセグメント、価値、チャネル、関係性、収益源、リソース、活動、パートナー、コストといった要素に分解することで、財務パフォーマンスの駆動要因を明確に把握できます。予想から脱却し、測定を始め、管理を始めるのです。

運用活動を財務目標と一致させることで、成長は賭け事ではなく、計算された結果になります。提供する価値、発生するコスト、対象とする顧客に注力してください。収益は、あなたが構築する構造に従って自然と訪れます。